อีไอซีแนะรัฐกู้เพิ่ม ชะลอแผลเป็นทางเศรษฐกิจ

เศรษฐกิจ

อีไอซีปรับประมาณการจีดีพีปี 64 เหลือ 0.7% จากเดิมคาด 0.9% หวั่นโควิด-19 ระบาดซ้ำ ฉุดการบริโภค-การส่งออกถูกกระทบ กดจีดีพีหดตัว -0.5% ลั่นไทยเศรษฐกิจฟื้นตัวช้าเกิด output loss แนะรัฐกู้เงินเพิ่มในช่วงดอกเบี้ยต่ำ เร่งอัดฉีดผ่านมาตรการฟื้นฟู-ปรับโครงสร้างพื้นฐาน เชื่อลดเสี่ยงเกิดแผลเป็นทางเศรษฐกิจได้ ด้านนโยบายการเงินเห็นดอกเบี้ยตึงยาว

โควิดกลับมาระบาดเศรษฐกิจเสี่ยงหดตัว 0.5%

วันที่ 15 กันยายน 2564 ดร.ยรรยง ไทยเจริญ รองผู้จัดการใหญ่อาวุโส ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ กล่าวว่า ภาพรวมเศรษฐกิจไทยในปีนี้ยังคงได้รับผลกระทบจากการระบาดของโควิด-19 ต่อเนื่องและยาวนาน โดยอีไอซีได้ปรับลดประมาณการอัตราการขยายตัวทางเศรษฐกิจ (จีดีพี) กรณีพื้นฐาน (Based Line) จากเดิมอยู่ที่ 0.9% เหลือ 0.7% กรณีพื้นฐาน และในปี’65 กลับมาขยายตัวอยู่ที่ 3.4% อย่างไรก็ดี ในกรณีเลวร้าย Worst cast หากโควิด-19 กลับมาระบาดรอบใหม่ และนำมาสู่มาตรการควบคุมการระบาด (ล็อกดาวน์) ในไตรมาส 4 จีดีพีจะหดตัว -0.5%

ทั้งนี้ ปัจจัยการปรับลดคาดการณ์จีดีพีในปีนี้ จะมาจากตัวเลขการบริโภคเอกชนที่ลดลงค่อนข้างมากจากเดิมที่มองว่าขยายตัวได้ 0.1% เป็นหดตัว -0.8% โดยเฉพาะในสินค้าคงทนที่ปรับลดลงค่อนข้างมาก ขณะที่การส่งออกแม้ยังคงการเติบโตอยู่ที่ 15% จากในช่วง 7 เดือนแรกที่มีการเติบโตไปแล้ว 19% แต่จะเห็นว่ามีความเสี่ยงเพิ่มขึ้นจากการขาดแคลนซัพพลายเชนและเซมิคอนดักเตอร์ ซึ่งมีผลต่ออุตสาหกรรมรถยนต์และอิเล็กทรอนิกส์ ส่งผลให้การส่งออกของไทยฟื้นตัวช้ากว่าประเทศอื่น

ขณะที่ภาคการท่องเที่ยว แม้ว่าจะมีผลต่อการเติบโตเศรษฐกิจไม่มากนักในปีนี้ แต่เป็นเซ็กเตอร์ที่มีความสำคัญของไทย โดยอีไอซีได้ปรับลดคาดการณ์นักท่องเที่ยวในปีนี้เหลือ 1.7 แสนคน จากเดิมอยู่ที่ 3 แสนคน และในปี 2565 คาดว่านักท่องเที่ยวจะเพิ่มขึ้นมาอยู่ที่ 3.6 ล้านคน โดยจะเห็นการฟื้นตัวชัดเจนในครึ่งหลังของปี 2565 ซึ่งขึ้นอยู่กับนโยบายการเปิดประเทศของต่างชาติด้วย โดยจะแบ่งเป็น 3 กลุ่ม คือ 1.กลุ่มที่ให้คนในประเทศไปเที่ยวได้แต่ต้องกลับมากักตัว 2.ไม่ห้าม แต่เตือนประเทศที่เป็นกลุ่มเสี่ยง และ 3.มาเปิดให้คนในประเทศออกไปท่องเที่ยว เช่น จีน นิวซีแลนด์ และออสเตรเลีย เป็นต้น ส่งผลให้การท่องเที่ยวยังคงฟื้นตัวได้ช้า

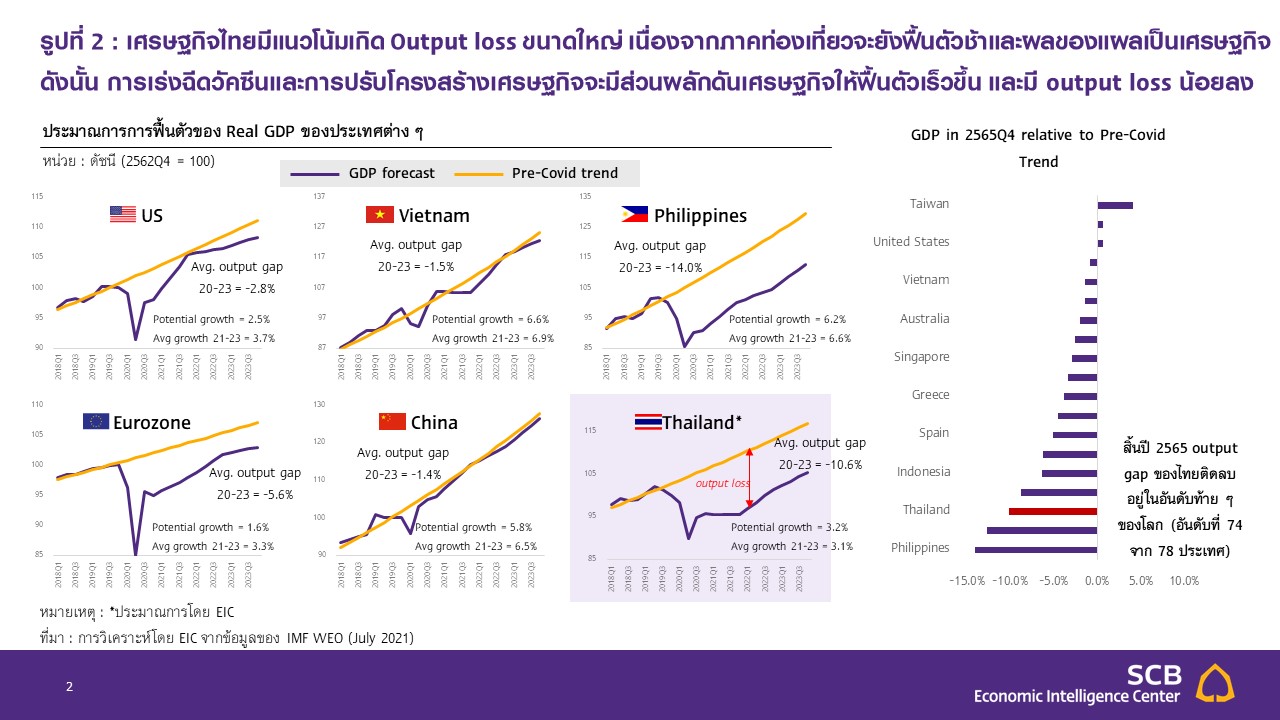

“ภาพรวมจีดีพีไตรมาส 3 หดตัวจากไตรมาส 2 แม้ว่าไตรมาส 4 การระบาดจะดีขึ้น แต่หากเทียบช่วงเดียวกันของปีก่อนจีดีพียังคงหดตัว ส่งผลให้เศรษฐกิจฟื้นตัวช้าจากเดิมน่าจะกลับมาได้ปี’66 จะเลื่อนออกไปกลางปี’66 จะทำให้เศรษฐกิจเรามีแผลเป็นมากขึ้น”

หนุนคลังกู้เพิ่มลด output loss ลดเสี่ยงแผลเป็นเศรษฐกิจ

โดยภาพรวมเศรษฐกิจไทยยังคงฟื้นตัวช้า ซึ่งจากเดิมมองว่าจะสามารถฟื้นตัวได้ในปี 2566 เป็นภายในกลางปี 2566 ซึ่งการฟื้นตัวที่ช้ากว่าประเทศอื่น ส่งผลให้เกิดความสูญเสียทางเศรษฐกิจ (output loss) ในระดับสูงและอาจกระทบต่อศักยภาพ โดยประเทศไทยมีช่องว่าง output loss ค่อนข้างห่างกว่าประเทศอื่น ซึ่งจากการประเมินของกองทุนการเงินระหว่างประเทศ (IMF) ที่ประเมินว่าเศรษฐกิจ 78 ประเทศ ไทยอยู่ในอันดับ 74 ของทั้งหมดที่การฟื้นตัวในระยะ 2-3 ปีข้างหน้าค่อนข้างห่างกว่าคนอื่น เฉลี่ยอยู่ที่กว่า 10% ของจีดีพี

ดังนั้น จาก output loss ที่มีมากขึ้น อีไอซีมองว่านโยบายการคลังจะต้องเข้ามามีบทบาทมากขึ้น โดยการเข้ามากระตุ้นเพิ่มเติมผ่านการอัดฉีดเม็ดเงินเข้าเศรษฐกิจต่อเนื่องทั้งจากการใช้จ่ายอุปโภคบริโภคและการลงทุนภาครัฐ รวมถึงมาตรการพยุงเศรษฐกิจ เนื่องจากมาตรการที่ออกมาล่าสุดยังไม่เพียงพอทั้งในมิติเชิงพื้นที่ ระยะเวลา และจำนวนเงิน โดยหากดูเม็ดเงินที่ใช้จ่ายในช่วงที่เกิดการระบาดรอบแรกเม็ดเงินอยู่ที่ 3.3 แสนล้านบาท และระลอก 2 ใช้เม็ดเงิน 2.5 แสนล้านบาท และล่าสุดคาดว่าจะใช้เม็ดเงินเพียง 2.16 แสนล้านบาท ซึ่งหากดูผลกระทบที่รุนแรงกว่ารอบก่อนหน้า จึงไม่เพียงพอในการกระตุ้นเศรษฐกิจ

โดยอีไอซีมองว่า ภาครัฐจะออกมาตรการพยุงเศรษฐกิจเพิ่มเติมในปีนี้ โดยจะเป็นการใช้เม็ดเงินในส่วนที่เหลือจากพระราชกำหนด (พ.ร.ก.) กู้เงิน 1 ล้านล้านบาท และเพิ่มเติมอีก 2 แสนล้านบาท จาก พ.ร.ก.กู้เงิน 5 แสนล้านบาท ซึ่งอาจจะยังไม่เพียงพอ ดังนั้น ภาครัฐจึงควรพิจารณากู้เงินเพิ่มเติมเพื่อสนับสนุนการฟื้นฟูและการปรับโครงสร้างเศรษฐกิจไทยโลกหลังโควิด-19 แม้ระดับหนี้สาธารณะจะปรับสูงขึ้นกว่าเพดานหนี้ที่ 60% ต่อจีดีพี แต่เชื่อว่ายังอยู่ในวิสัยที่ภาครัฐจะสามารถบริหารจัดการได้ในภาวะดอกเบี้ยต่ำและสภาพคล่องในประเทศที่อยู่ในระดับสูง อย่างไรก็ดี ภาครัฐจะต้องมีการสื่อสารถึงแผนการใช้จ่ายและลดระดับหนี้ผ่านการหารายได้ในระยะปานกลางให้มีความชัดเจน เพื่อสร้างความเชื่อมั่นต่อเสถียรภาพการคลัง

“เราจะเห็นว่า output gap กว้างมากและเป็นอันดับแรก ๆ ของโลก ซึ่งก่อให้เกิดแผลเป็นทางเศรษฐกิจ หากเราปล่อยให้แผลเป็นยิ่งลึกจะมีผลต่อพลวัตรการเติบโตของเศรษฐกิจในระยะยาว ดังนั้น เราจึงจำเป็นต้องกระตุ้นผ่านมาตรการคลังไม่ว่าจะกู้เพิ่ม 5 แสนล้านบาท หรือ 1 ล้านล้านบาท ระดับหนี้สาธารณะก็สูงกว่า 60% อยู่แล้ว และรูมยังพอมีที่จะนำเม็ดเงินมาใช้ในการปรับโครงสร้างเศรษฐกิจ”

ไทยเผชิญ 3 ความเสี่ยงด้านต่ำ

ทั้งนี้ ในระยะข้างหน้าเศรษฐกิจไทยยังมีความเสี่ยงด้านต่ำที่สำคัญจาก 3 ปัจจัยด้วยกัน คือ 1.การระบาดโควิด-19 ทั้งในไทยและต่างประเทศที่อาจกลับมารุนแรงอีกครั้ง โดยเฉพาะหากมีการกลายพันธุ์ของไวรัสที่ลดประสิทธิภาพวัคซีนลง 2.ปัญหาด้าน Supply chain disruption ที่อาจเกิดขึ้นจากทั้งการปิดโรงงานในประเทศ และการหยุดการผลิตในประเทศคู่ค้าที่อยู่ในห่วงโซ่การผลิตเดียวกัน ส่งผลต่อภาคการส่งออกให้ปรับลดลงได้

และ 3.ผลของแผลเป็นเศรษฐกิจที่อาจมีมากกว่าคาด จนกระทบต่อความสามารถในการชำระหนี้ของภาคครัวเรือนและภาคธุรกิจในวงกว้าง นอกจากภาคธุรกิจที่มีการฟื้นตัวเป็น K Shaped ซึ่งอาจเห็นหลายเซ็กเตอร์กลับมาฟื้นตัวได้อีกครั้งในปี 2568 เช่น รถยนต์ อสังหาริมทรัพย์ และบริการและโรงแรม เป็นต้น ขณะที่แผลเป็นทางด้านหนี้ครัวเรือนที่สูงขึ้น โดยคาดว่าปีนี้จะอยู่ที่ระดับ 90-92% ซึ่งเป็นปัญหาที่รุนแรงขึ้น แม้ว่าจะมีมาตรการของ ธปท.แต่หลังจบมาตรการงบดุลครัวเรือนก็ยังไม่ได้ปรับดีขึ้น

นอกจากนี้ตลาดแรงงานยังคงเปราะบาง โดยเห็นคนเสมือนว่างงานมากขึ้น และการย้ายจากรายได้สูงไปสู่รายได้ต่ำ ทำให้ปัจจุบันรายได้ตลาดแรงงานปรับลดลง 1.7 ล้านล้านบาท จากเดิมที่เคยอยู่ 6.8 ล้านล้านบาท หรือหายไปมากว่า 2 ใน 4 และการย้ายอาชีพ ซึ่งเป็นปัจจัยเสี่ยงต่อระบบเศรษฐกิจ

ไทยตึงดอกเบี้ยยาว

ด้านนโยบายการเงินคาดว่า คณะกรรมการนโยบายการเงินจะคงอัตราดอกเบี้ยนโยบายที่ 0.5% ตลอดปี 2564 และ 2565 เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจ โดยธนาคารแห่งประเทศไทยจะให้น้ำหนักกับการเพิ่มประสิทธิภาพการส่งผ่านนโยบายการเงินผ่านมาตรการทางการเงินต่าง ๆ เพื่อกระจายสภาพคล่องไปยังภาคครัวเรือนและภาคธุรกิจ SMEs ให้มากขึ้น ควบคู่กับการสนับสนุนการปรับโครงสร้างหนี้ของสถาบันการเงินให้สอดคล้องกับปัญหาของลูกหนี้แต่ละกลุ่มมากยิ่งขึ้น รวมทั้งพิจารณาเข้าดูแลอัตราดอกเบี้ยในตลาดการเงินหากเกิดความผันผวนตามภาวะการเงินโลกที่อาจตึงตัวขึ้น