คอลัมน์ เติมความคิด พิชิตการงทุน เอกภาวิน สุนทราภิชาติ บล.ไทยพาณิชย์ (SCBS)

สวัสดีครับท่านผู้อ่าน SET ในเดือน ต.ค. ยังยืนเหนือ 1,600 จุด แต่ upside ยังจำกัด โดยกรอบการเคลื่อนไหวของดัชนีในเดือนนี้อยู่ที่ราว 50 จุดเท่านั้น สาเหตุส่วนหนึ่งที่ทำให้ SET index ยังไม่ไปไหนมาจากการกระจุกตัวในกลุ่มที่มีปัจจัยบวกเฉพาะตัวอย่างกลุ่มพลังงาน

และกลุ่มธนาคารที่รายงานงบ 3Q64 ดีกว่าคาด ส่วนหุ้นที่ได้อานิสงส์จากการเปิดเมืองนั้นก็ปรับเพิ่มขึ้นมาก่อนหน้าในระดับหนึ่งแล้ว แต่ในขณะที่กลุ่มอื่นรอปัจจัยสนับสนุนใหม่

- “มะพร้าว” ราคาพุ่งเป็นประวัติการณ์ ลูกเดียว 65-80 บาท เกิดอะไรขึ้น?

- บริษัทดังประกาศปิดกิจการ ทุกสาขาทั่วประเทศ เลิกจ้างหลายชีวิต

- สถิติหวย ตรวจหวย ผลสลากกินแบ่งรัฐบาล งวด 2 พ.ค. ย้อนหลัง 10 ปี

อีกทั้งความกังวลในเรื่องผลประกอบการ 3Q64 ของภาค real sector ที่มีแนวโน้มออกมาต่ำกว่าที่คาดจากต้นทุนที่เพิ่มสูงขึ้น รวมถึงภาพรวมเศรษฐกิจที่ยังดูซบเซา เป็นปัจจัยกดดันให้เกิดแรงขายทำกำไรหุ้นไทยออกมาระหว่างทาง

ด้านการรายงานผลการดำเนินงานจบการรายงานงบ 3Q64 กลุ่มธนาคารพาณิชย์ไปแล้ว และจะเข้าสู่ภาคเศรษฐกิจจริง (real sector) โดยภาพรวมกลุ่มธนาคารมีกำไรสุทธิอยู่ที่ 4.19 หมื่นล้านบาท เพิ่มขึ้น 41% YOY แต่ลดลง 17% QOQ ดีเกินคาดจากการตั้งสำรองต่ำกว่าคาด

และ non-NII สูงกว่าคาด ขณะที่คุณภาพสินทรัพย์แย่ลงเล็กน้อย สินเชื่อเติบโตปานกลาง NIM ทรงตัว และ opex ที่ตึงตัวขึ้น สำหรับแนวโน้มกำไร 4Q64 คาดลดลง QOQ แต่เพิ่มขึ้น YOY เราประเมินว่ากำไรของกลุ่มธนาคารจะฟื้นตัวกลับมาเติบโตปานกลางโดยมี upside จากแรงกดดันด้าน credit cost ที่ลดน้อยลง

และหลังจากนี้จะเข้าสู่การรายงานงบของหุ้น real sector ซึ่งจากการรวบรวมข้อมูลประมาณการของ consensus จนถึงขณะนี้ (สิ้นเดือน ต.ค.) มีการทำ earnings preview แล้วราว 111 บริษัท ทำกำไรสุทธิรวมกันได้ราว 1.31 แสนล้านบาท

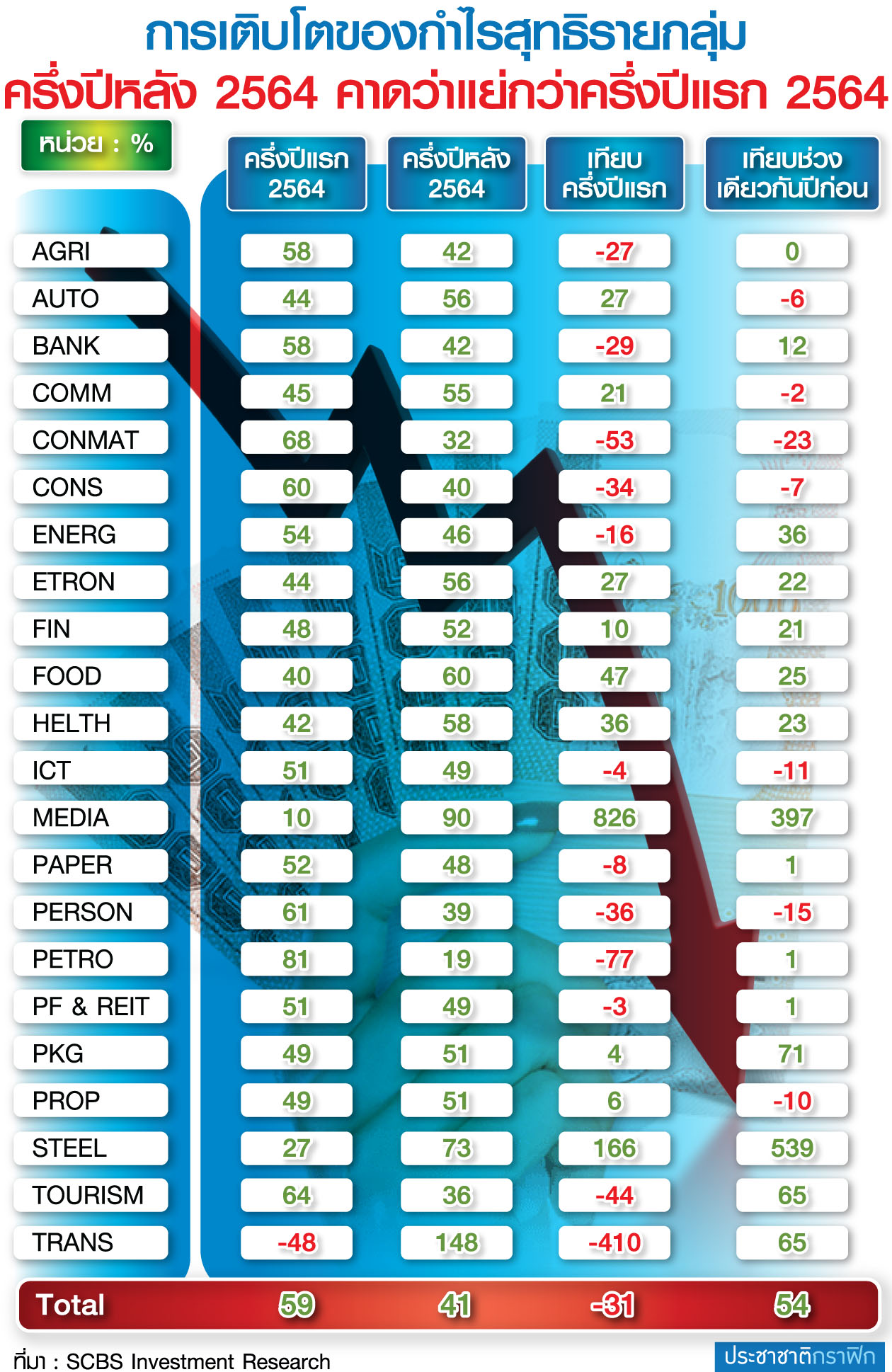

ด้านมุมมอง SET ในเดือน พ.ย. ผมคาดว่ายังมองดัชนีมี upside จำกัดบริเวณ 1,660-1,670 จุด เพราะขาดปัจจัยหนุนใหม่และมีความเสี่ยงผลการดำเนินงานของหุ้น real sector จะอ่อนแอจากต้นทุนที่พุ่งสูงขึ้นในช่วง 2H64 และกำไรในครึ่งปีหลังคาดว่าจะชะลอตัวเมื่อเทียบกับครึ่งปีแรก (ดูรูปประกอบ)

ส่วนภาพรวมเศรษฐกิจโลกยังมีความเสี่ยงต้องติดตามเช่นเดิม อาทิ การชะลอตัวของเศรษฐกิจและวิกฤตพลังงานในจีน,ปัญหาขาดแคลนแรงงานและ supply chain ทั่วโลก, ภาวะเงินเฟ้อที่ลากยาวมากขึ้น และ QE tapering ซึ่งคาดว่าจะเกิดขึ้นในเดือนนี้ เป็นปัจจัยกดดันทำให้เศรษฐกิจโลกยังไม่มีสัญญาณฟื้นตัวหรือเติบโตแรง

ดังนั้น จึงมองดัชนีมีโอกาสย่อตัวลงมาหากรอบล่างบริเวณ 1,600 จุด ซึ่งหากดัชนีหลุด 1,600 จุด จะเสี่ยงเกิด downside ไปหาบริเวณ 1,580 และ 1,560 จุดได้

สำหรับกลยุทธ์การลงทุน ยังเน้น selective buy โดยแนะนำหุ้นที่น่าสนใจ ได้แก่

1) GPSC แนวโน้มกำไรปกติ 2H64 จะเพิ่มขึ้น HOH เนื่องจากโรงไฟฟ้า IPP และ SPP จะดำเนินงานตามปกติ และกำไรจากโรงไฟฟ้าพลังงานน้ำจะแข็งแกร่งตามปัจจัยฤดูกาล นอกจากนี้จะมีการรับรู้รายได้ชดเชยค่าประกันภัยเพิ่ม

2) BGRIM คาดกำไร 3Q64 เติบโตดีทั้ง QOQ และ YOY และยังมี upside ต่อผลประกอบการปี 2564 จากดีล M&A SPP ในไทยและมาเลเซียขนาด 500-600 MW โรงไฟฟ้าพลังงานลมในเกาหลีใต้ขนาด 150-170 MW และโครงการในเวียดนามอีก 3,150 MW

3) BDMS คาดกำไร 3Q64 เติบโต 9% YOY และ 34% QOQ โดยรายได้จะเพิ่มขึ้นจากทั้งที่เกี่ยวข้องและไม่เกี่ยวข้องกับโควิด-19 ขณะที่การฟื้นตัวของผู้ป่วยต่างชาติภายหลังจากเปิดประเทศจะช่วยสนับสนุนต่อการฟื้นตัวของผลประกอบการในปี 2565

4) BLA คาดได้ sentiment บวกจากทิศทาง bond yield ที่มีแนวโน้มปรับตัวสูงขึ้น ขณะที่ combined ratio ปรับตัวสูงขึ้นจากการออกผลิตภัณฑ์ใหม่ที่ให้มาร์จิ้นสูง

5) HMPRO แนวโน้ม SSS เริ่มพลิกกลับมาเติบโต YOY เป็นตัวเลขหลักเดียวในเดือน ก.ย.ถึงปัจจุบัน โดยได้รับการสนับสนุนจากความต้องการซื้อที่ค้างมาจากช่วงก่อนหน้านี้…แล้วพบกันใหม่ในฉบับหน้า ด้วยรักและหวังดี