กรมสรรพากร เปิดสูตรชำระภาษีคริปโทเคอร์เรนซีจากต่างประเทศ คำนวณเหมือนกับไทยหรือไม่

ผู้สื่อข่าวรายงานว่า ในวันที่ 31 มกราคม 2564 กรมสรรพากรจะออกคู่มือการชำระภาษีของผู้มีเงินได้จากการซื้อขายสินทรัพย์ดิจิทัล หรือคริปโทเคอร์เรนซี เพื่อสร้างความชัดเจนให้กับนักลงทุน โดยได้ผ่อนปรนรูปแบบการจัดภาษี ได้แก่

1. การคำนวณภาษีเงินได้พึงประเมิน ให้สามารถนำผลขาดทุนมาหักกลบกับกำไรได้ในปีภาษีเดียวกัน 2. ไม่มีการหักภาษี ณ ที่จ่าย และ 3. ยกเว้นภาษีมูลค่าเพิ่ม (Vat) ซึ่งจะสามารถเข้าเงื่อนไขนี้เฉพาะศูนย์ซื้อขายสินทรัพย์ดิจิทัล ( Exchange) ที่อยู่ภายใต้การกำกับดูแลของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เท่านั้น

อย่างไรก็ดี ในต่างประเทศก็มีการจัดเก็บภาษีจากกำไรที่เกิดจากการซื้อขายคริปโทเคอร์เรนซี “ประชาชาติธุรกิจ” ได้รวบรวมการจัดเก็บภาษีตามโครงสร้างเงินได้/Capital Gains ของแต่ละประเทศ ซึ่งก็มีลักษณะใกล้เคียงกันกับประเทศไทย ดังนี้

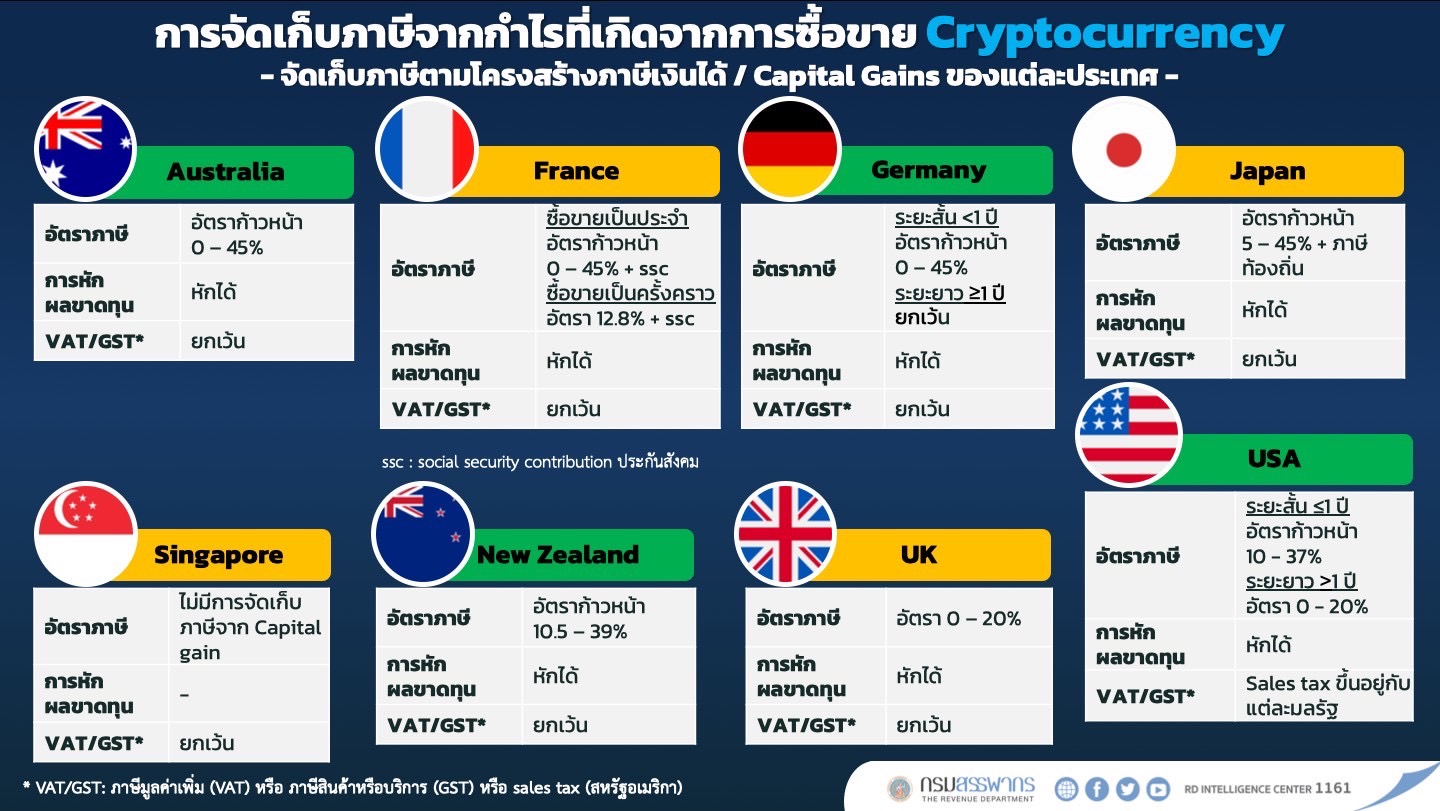

1. ประเทศออสเตรเลีย

- เก็บภาษีจากกำไรที่เกิดจากการซื้อขายคริปโทเคอร์เรนซี โดยคิดอัตราภาษีก้าวหน้า 0-45%

- สามารถนำกำไรมาหักกลบผลขาดทุนได้

- ยกเว้นภาษีมูลค่าเพิ่ม (VAT) หรือภาษีสินค้าหรือบริการ (GST)

2. ประเทศฝรั่งเศส

- เก็บภาษีจากกำไรที่เกิดจากการซื้อขายคริปโทเคอร์เรนซี โดยคิดอัตราภาษีกรณีซื้อขายเป็นประจำ ด้วยอัตราก้าวหน้า 0-45% บวก SSC

- กรณีการซื้อขายเป็นครั้งคราว คิดอัตราภาษี 12.8% บวก SSC

- สามารถนำกำไรมาหักกลบผลขาดทุนได้

- ยกเว้นภาษีมูลค่าเพิ่ม (VAT) หรือภาษีสินค้าหรือบริการ (GST)

3. ประเทศเยอรมนี

- เก็บภาษีจากกำไรที่เกิดจากการซื้อขายคริปโทเคอร์เรนซี โดยอัตราภาษี กรณีระยะสั้นน้อยกว่า 1 ปี คิดอัตราภาษีก้าวหน้า 0-45%

- ส่วนกรณีระยะยาว มากกว่าหรือเท่ากับ 1 ปี จะได้รับการยกเว้นภาษี

- สามารถนำกำไรมาหักกลบผลขาดทุนได้

- ยกเว้นภาษีมูลค่าเพิ่ม (VAT) หรือภาษีสินค้าหรือบริการ (GST)

4. ญี่ปุ่น

- เก็บภาษีจากกำไรที่เกิดจากการซื้อขายคริปโทเคอร์เรนซี ด้วยอัตราภาษีก้าวหน้า 5-45% บวกภาษีท้องถิ่น

- สามารถนำกำไรมาหักกลบผลขาดทุนได้

- ยกเว้นภาษีมูลค่าเพิ่ม (VAT) หรือภาษีสินค้าหรือบริการ (GST)

5. สิงคโปร์

- ไม่มีการจัดเก็บภาษีจาก Capital Gains

- ยกเว้นภาษีมูลค่าเพิ่ม (VAT) หรือภาษีสินค้าหรือบริการ (GST)

6. นิวซีแลนด์

- เก็บภาษีจากกำไรที่เกิดจากการซื้อขายคริปโทเคอร์เรนซี โดยคิดอัตราภาษีก้าวหน้า 10.5-39%

- สามารถนำกำไรมาหักกลบผลขาดทุนได้

- ยกเว้นภาษีมูลค่าเพิ่ม (VAT) หรือภาษีสินค้าหรือบริการ (GST)

7. สหราชอาณาจักร

- เก็บภาษีจากกำไรที่เกิดจากการซื้อขายคริปโทเคอร์เรนซี โดยคิดอัตรา 0-20%

- สามารถนำกำไรมาหักกลบผลขาดทุนได้

- ยกเว้นภาษีมูลค่าเพิ่ม (VAT) หรือภาษีสินค้าหรือบริการ (GST)

8. สหรัฐอเมริกา

- เก็บภาษีจากกำไรที่เกิดจากการซื้อขายคริปโทเคอร์เรนซี โดยอัตราภาษี กรณีระยะสั้นน้อยกว่าหรือเท่ากับ 1 ปี คิดอัตราภาษีก้าวหน้า 10-37%

- ส่วนกรณีระยะยาว มากกว่า 1 ปี คิดอัตราภาษี 0-20%

- สามารถนำกำไรมาหักกลบผลขาดทุนได้

- ภาษีมูลค่าเพิ่ม (VAT) หรือภาษีสินค้าหรือบริการ (GST) หรือ sales tax ขึ้นอยู่กับแต่ละมลรัฐ