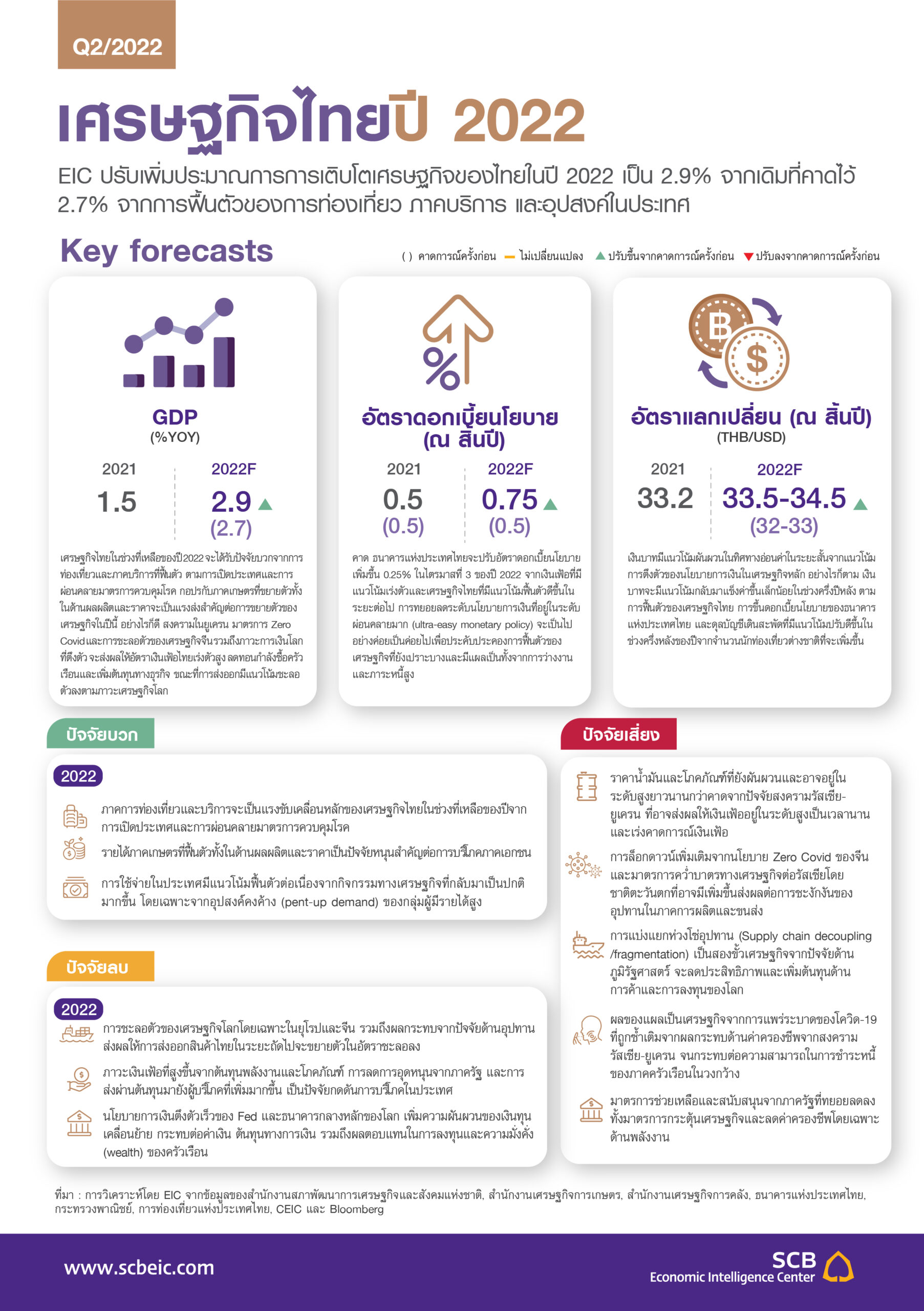

อีไอซีปรับจีดีพีปี’65 ขยายตัวจาก 2.7% เป็น 2.9% เผยแรงขับเคลื่อนเปลี่ยนจากส่งออก เป็นภาคบริการ คาดจำนวนนักท่องเที่ยวเพิ่มเป็น 7.4 ล้านคน มอง กนง.ขยับดอกเบี้ย 0.25% สกัดเงินเฟ้อคาดการณ์

วันที่ 14 มิถุนายน 2565 ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหารกลุ่มงาน Economic Intelligence Center หรือ EIC ธนาคารไทยพาณิชย์ กล่าวว่า อีไอซีได้ปรับประมาณการอัตราการเติบโตเศรษฐกิจไทยจาก 2.7% เป็น 2.9% แรงขับเคลื่อนของเศรษฐกิจไทยในระยะต่อไปจะมาจากภาคท่องเที่ยวและภาคบริการเพิ่มมากขึ้นแทนที่ภาคการผลิตเพื่อส่งออก ตามการเปิดประเทศรับนักท่องเที่ยวต่างชาติและการผ่อนคลายมาตรการควบคุมโรค โดยปรับจำนวนนักท่องเที่ยวจาก 5.7 ล้านคน เป็น 7.4 ล้านคน และปรับลดการส่งออกจาก 6.1% เหลือ 5.8%

สำหรับนโยบายการเงินของไทย คาดว่าคณะกรรมการนโยบายการเงิน (กนง.) จะปรับอัตราดอกเบี้ยภายในไตรมาสที่ 3/2565 โดยคาดว่าจะขึ้น 0.25% จาก 0.50% ต่อปี จากเงินเฟ้อที่เร่งตัวสูงและเศรษฐกิจที่มีแนวโน้มฟื้นตัวดีขึ้นหลังเปิดประเทศ ทั้งนี้ เพื่อลดความเสี่ยงด้านเสถียรภาพราคาและชะลอการเร่งตัวของเงินเฟ้อคาดการณ์ที่เริ่มปรับสูงขึ้น และหลังจากนั้นเชื่อว่า กนง.จะพิจารณาตามสภาพเศรษฐกิจ ซึ่งปัจจุบันไม่ได้เอื้อให้ขึ้นดอกเบี้ยต่อเนื่องเหมือนในสหรัฐ เพราะตลาดแรงงานไม่เข้มแข็ง

ขณะที่เงินเฟ้อคาดว่าจะเร่งตัวสูงถึง 5.9% เฉลี่ยทั้งปีนี้จากเดิม 4.9% ซึ่งเป็นระดับสูงสุดในรอบ 24 ปี โดยปัจจุบันเงินเฟ้อจะยังคงไต่ระดับสูงขึ้น และไปพีกสูงสุดในไตรมาสที่ 3 อยู่ที่กว่า 7% และทยอยปรับลดลงตามกำลังการผลิตที่เพิ่มขึ้น และเศรษฐกิจโลกที่ชะลอตัว

ส่วนค่าเงินบาทในไตรมาส 2-3 ยังคงเห็นการอ่อนค่าอยู่ในกรอบ 34.50-35.50 บาทต่อดอลลาร์ และไตรมาส 4 เงินบาทจะทยอยแข็งค่าจากเงินเฟ้อที่พีกและดุลบัญชีเดินสะพัดกลับมาเป็นบวก กรอบเงินบาทแข็งค่า 33.50-34.50 บาทต่อดอลลาร์

“เศรษฐกิจไทยฟื้นตัวต่อเนื่อง แต่การฟื้นตัวเกิดขึ้นภายใต้บริบทและเศรษฐกิจโลกที่เปลี่ยนแปลงไป และเครื่องยนต์เปลี่ยนจากส่งออกมาเป็นภาคบริการ และมองไปข้างหน้าความท้าทายของเศรษฐกิจไทยมีค่อนข้างมาก และมีความเป็นไปได้ที่เศรษฐกิจจะชะลอตัวในอนาคต”

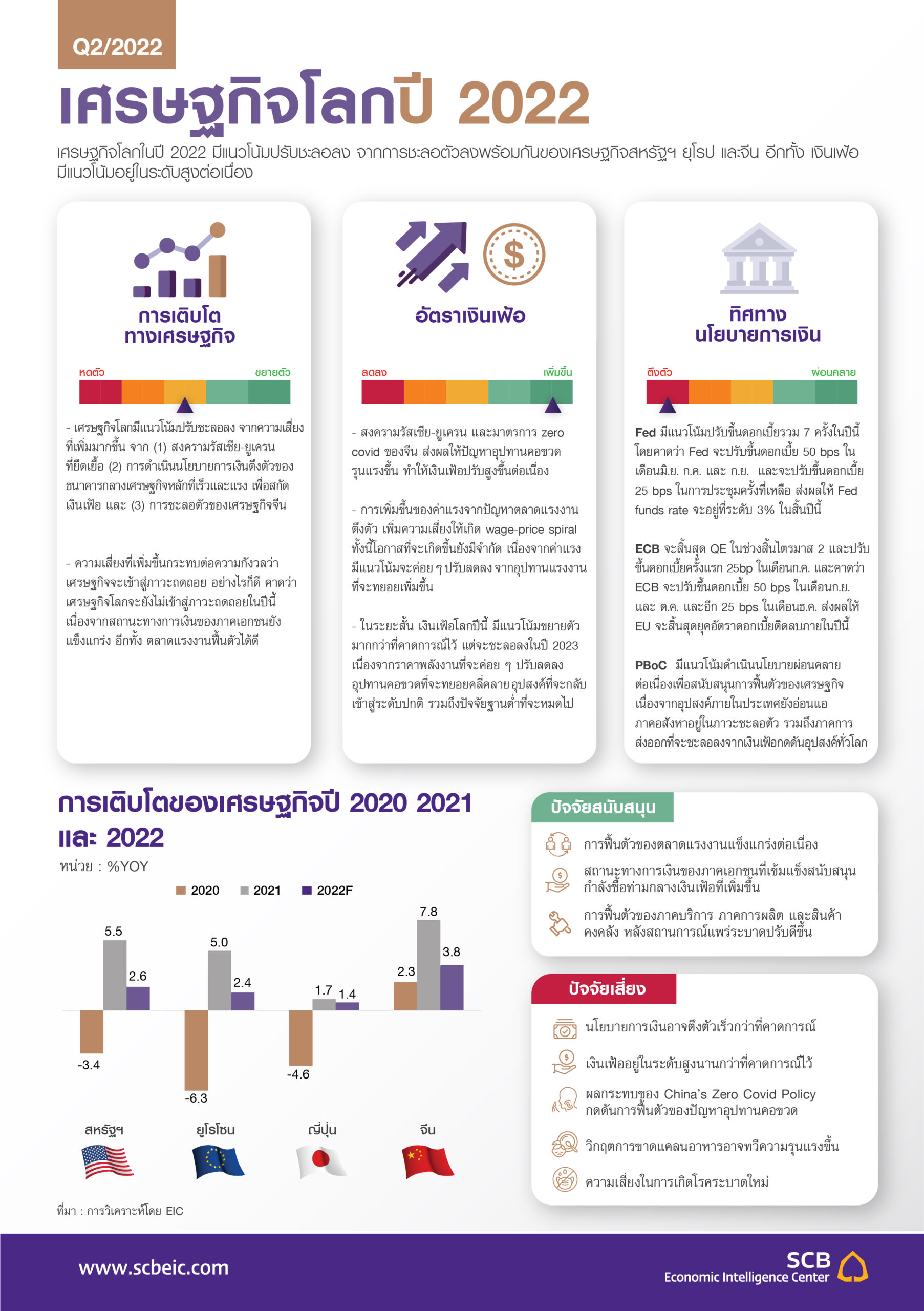

ดร.สมประวิณกล่าวว่า สำหรับเศรษฐกิจโลกในปี 2565 มีแนวโน้มปรับชะลอลงจากปีก่อนหลังเผชิญความเสี่ยงเพิ่มมากขึ้นจาก 3 ปัจจัยหลัก ได้แก่ 1.สงครามรัสเซีย-ยูเครน ส่งผลให้ปัญหาอุปทานคอขวดกลับมาแย่ลงและยืดเยื้อกว่าที่คาด อีกทั้งราคาสินค้าโภคภัณฑ์โดยเฉพาะในภาคพลังงานและอาหาร ยังมีแนวโน้มอยู่ในระดับสูงต่อเนื่อง

2.มาตรการล็อกดาวน์และควบคุมการแพร่ระบาดที่เข้มข้นจากนโยบาย Zero COVID ของจีน กระทบต่ออุปสงค์ภายในประเทศและซ้ำเติมปัญหาอุปทานโลกเพิ่มเติม จากบทบาทของจีนที่เป็นประเทศผู้ผลิตสินค้ารายใหญ่ และหนึ่งในศูนย์กลางการขนส่งของโลก และ 3.การดำเนินนโยบายการเงินตึงตัวของธนาคารกลางเศรษฐกิจหลัก ที่เร็วและแรงเพื่อสกัดเงินเฟ้อ กดดันการขยายตัวของเศรษฐกิจโลกและเพิ่มความผันผวนในภาคการเงินโลก

โดย EIC คาดว่า ธนาคารกลางสหรัฐ (เฟด) จะปรับขึ้นอัตราดอกเบี้ยนโยบายในทุกการประชุมที่เหลือของปีนี้ และจะปรับขึ้นถึงครั้งละ 0.50% ใน 3 รอบการประชุมหน้า ส่งผลให้กรอบบนของอัตราดอกเบี้ยนโยบายสหรัฐอาจแตะระดับ 3% ภายในสิ้นปี รวมถึงได้เริ่มกระบวนการลดขนาดงบดุลลงแล้วในเดือนมิถุนายนนี้ ทำให้จึงปรับประมาณการการขยายตัวของเศรษฐกิจโลกลงมาอยู่ที่ 3.2% ในปี 2565 ชะลอลงจากปีก่อนที่ขยายตัว 5.8% ตามการชะลอตัวลงพร้อมกันของกลุ่มเศรษฐกิจสำคัญ ทั้งสหรัฐ ยุโรป และจีน เศรษฐกิจโลกจึงเข้าสู่ห้วงเวลาแห่งความไม่สมดุลหลังวิกฤตโควิด และหลายเศรษฐกิจมีความเสี่ยงต่อการเข้าสู่ภาวะถดถอย (recession) เพิ่มมากขึ้น

“ประเทศพัฒนาเงินเฟ้อมาก็ขึ้นดอกเบี้ยได้ แตะเบรกได้ ทั้งสหรัฐ และยุโรป ทำให้อุปสงค์หายไป ส่งผลให้กำลังซื้อสินค้าของเราก็หายไปด้วย และการทำนโยบายทั้งของจีน ก็มีความเสี่ยงให้เกิดโอกาสเศรษฐกิจ Recession มีมากขึ้น และจากคาดการณ์ตลาดว่าจะเกิด Recession ทำให้ผลตอบแทนพันธบัตรสหรัฐ (บอนด์ยีลด์) ปรับตาม รวมถึงบอนด์ไทยปรับเพิ่มขึ้นด้วยอยู่ที่ 3.1%”