แบงก์ชาติสกัดเก็งกำไรสินเชื่อซื้อที่อยู่อาศัยด้วยการออกมาตรการ LTV-loan to value มีผลบังคับใช้จริงตั้งแต่ 1 เมษายน 2562

ส่งผลต่อบรรยากาศซื้อขายมีแรงกระเพื่อมอย่างสูง จนกระทั่งมีการรีวิวมาตรการครั้งที่ 1 ด้วยการปลดล็อก “การกู้ร่วม” ในช่วงหัวค่ำวันที่ 15 สิงหาคม 2562 ที่ผ่านมา

สินเชื่อหลังที่ 2 ดิ่งเหว

สาระสำคัญของมาตรการ LTV เป็นเรื่องการขอสินเชื่อซื้อหลังที่ 2 เป็นต้นไป ถูกบังคับเงินดาวน์แพงขึ้น คอนโดมิเนียมจากบ้านหลังแรกดาวน์ 10% เพิ่มเป็นดาวน์ 20% บ้านแนวราบจาก 5% ถูกบังคับเป็น 20%

อัพเดตช่วง 4 เดือนแรกของมาตรการ LTV (เมษายน-กรกฎาคม 2562) “ไผ่-ภัทรชัย ทวีวงศ์” รองผู้อำนวยการฝ่ายวิจัย คอลลิเออร์ส อินเตอร์เนชั่นแนล ประเทศไทย สำรวจผลกระทบจนพบว่าการกู้ซื้อที่อยู่อาศัยสัญญาแรกถึงแม้ไม่ได้รับผลกระทบ

แต่การกู้ซื้อที่อยู่อาศัยสัญญาที่ 2 ขึ้นไปหดตัว -13% โดยเฉพาะตลาดคอนโดฯหดตัวสูงถึง -24.8% ถือว่าเป็นตัวเลขที่น่ากังวลเป็นอย่างมาก

โอนกรรมสิทธิ์หดตัวยกแผง

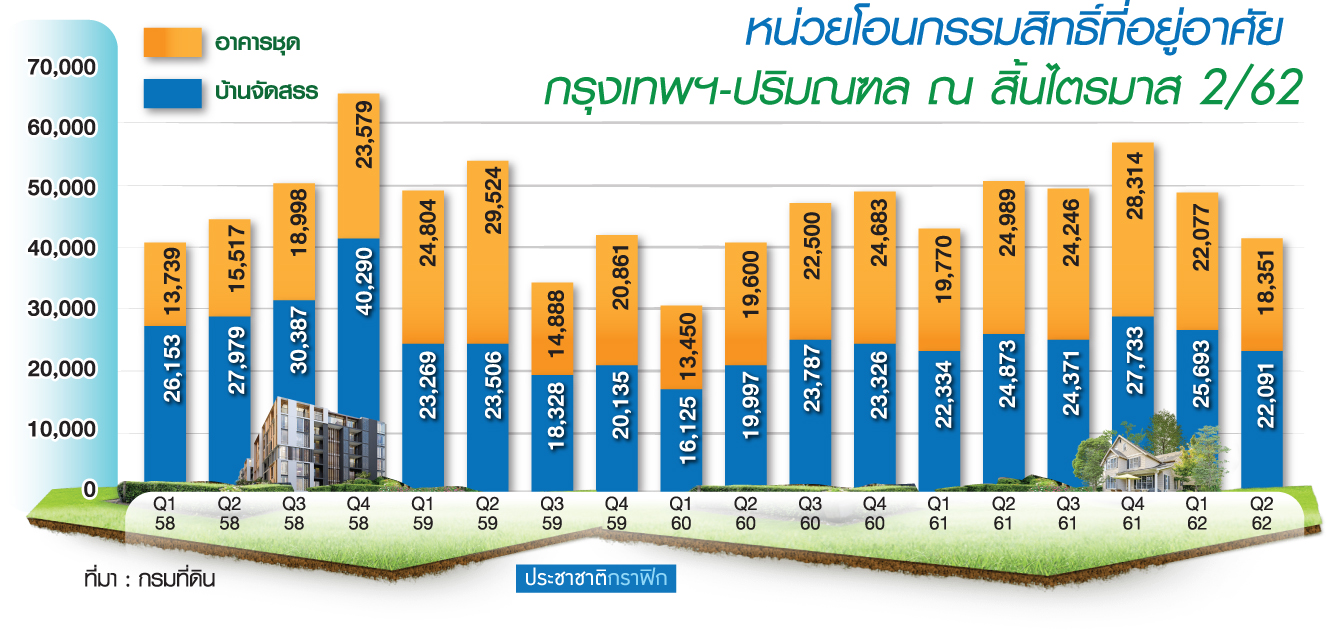

ทั้งนี้ ภาพรวมการโอนกรรมสิทธิ์ที่อยู่อาศัยครึ่งปีแรก 2562 หน่วยโอนกรรมสิทธิ์ใน กทม.-ปริมณฑลไตรมาส 2/62 มีจำนวน 40,442 หน่วย ลดลง -15.3% เทียบกับไตรมาส 1/62 ที่มียอดโอน 47,770 หน่วย

และลดลง -18.9% เมื่อเทียบกับไตรมาส 2/61 ที่มีจำนวน 49,862 หน่วย

แบ่งเป็นแนวราบ 22,091 หน่วย ลดลง -14.0% เทียบกับไตรมาส 1/62 ที่มีจำนวน 25,696 หน่วย และลดลง -11.2% เมื่อเทียบกับไตรมาส 2/61 ที่มีจำนวน 24,873 หน่วย

ส่วนหน่วยโอนกรรมสิทธิ์คอนโดฯอยู่ที่ 18,351 หน่วย ลดลง -16.9% เทียบกับไตรมาส 1/62 ที่มีจำนวน 22,077 หน่วย และลดลง -26.6% เทียบกับไตรมาส 2/61 ที่มีอยู่ 24,989 หน่วย

คอนโดฯกรุงเทพฯช็อก -37%

ณ ครึ่งปีแรก 2562 ภาพรวมตลาดคอนโดฯเขตกรุงเทพมหานครอยู่ในช่วงการชะลอตัว โดยดีมานด์หรืออัตราการขายได้ใหม่ในช่วงไตรมาส 2/62 ต่ำที่สุดในรอบ 5 ปี (2557-2561)

ส่วนซัพพลายเปิดขายใหม่ในช่วง 4 เดือน (เมษายน-กรกฎาคม 2562) ก็ลดลงกว่าช่วง 4 เดือนของปี 2561 (เมษายน-กรกฎาคม 2561) -37.3% ทำให้ผู้ประกอบการกังวลเป็นอย่างมาก

ประกอบกับมีสต๊อกคงค้างอยู่ในตลาดไม่ต่ำกว่า 50,000 ยูนิต ท่ามกลางอัตราการดูดซับที่ต่ำลง ส่งผลให้ดีเวลอปเปอร์ส่วนใหญ่ชะลอการเปิดตัวโครงการใหม่ หันมาเร่งระบายสต๊อกคงค้างโดยเฉพาะซัพพลายพร้อมอยู่

แนวทางการตั้งรับที่เห็นภาพตั้งแต่ต้นปีเป็นสัญญาณการรับมือปัจจัยลบทางเศรษฐกิจ เริ่มตั้งแต่การปรับเพิ่มเงินดาวน์ จากเดิม 5-10% ขยับเพิ่มเป็น 10-30%รวมทั้งมีการแข่งขันจัดแคมเปญโปรโมชั่นกระตุ้นยอดขายและยอดโอนอย่างคึกคักตั้งแต่ต้นปีจนถึงปัจจุบัน

ทำเลรอบนอกฝ่อตัว

เจาะตัวเลขไส้ในช่วง 4 เดือนแรกของมาตรการ LTV ซัพพลายเปิดขายใหม่สินค้าคอนโดฯในกรุงเทพฯมี 6,608 ยูนิต ลดลง 4,246 ยูนิต หรือ -37.3% จากช่วงเดียวกันของปีก่อนหน้า

ทั้งยังพบว่ามีคอนโดฯ 4,750 ยูนิต หรือ 71.9% ของซัพพลายเปิดตัวใหม่ตั้งอยู่ในเขตกรุงเทพฯชั้นในมีเพียง 1,858 ยูนิต หรือ 28.1% ที่ตั้งอยู่ในพื้นที่กรุงเทพฯรอบนอก

เทียบกับช่วงเดียวกันของปี 2561 ที่พบว่าสัดส่วน 66.4% หรือ 7,202 ยูนิต ตั้งอยู่ในพื้นที่กรุงเทพฯ และมีเพียงแค่ 33.6% หรือ 3,652 ยูนิต ที่ตั้งอยู่ในพื้นที่กรุงเทพฯชั้นใน

“แสดงว่าหลังจากบังคับใช้ LTV ดีเวลอปเปอร์ส่วนใหญ่เน้นพัฒนาโครงการในพื้นที่กรุงเทพฯชั้นใน เพราะมีกลุ่มลูกค้าหนาแน่น ความเสี่ยงน้อย มีกำลังซื้อต่อเนื่องทั้งลูกค้าชาวไทยและต่างชาติ ส่วนใหญ่ 96% ราคาขายเริ่ม 150,000 บาท/ตารางเมตร เจาะตลาดกลาง-บนไม่ค่อยได้รับผลกระทบจากภาพรวมเศรษฐกิจขาลงและมีกำลังซื้อสูง”

กระจายเสี่ยง-เพิ่มแนวราบ

“ไผ่-ภัทรชัย” ระบุด้วยว่า ในทางกลับกันตลาดแนวราบมีซัพพลายเปิดตัวใหม่ช่วง 4 เดือนของมาตรการ LTV หมู่บ้านจัดสรรในเขตกรุงเทพฯเพิ่มขึ้น +22.4% จำนวน 3,910 ยูนิต เมื่อเทียบกับช่วงเดียวกันของปี 2561 ที่มีจำนวน 3,212 ยูนิต

โซนเปิดตัวคึกคักกระจายครอบคลุม กทม.ฝั่งตะวันตก และตะวันออก โดยบ้านเดี่ยวและทาวน์เฮาส์ ราคา 3-5 ล้านบาท มีการลอนช์โครงการอย่างต่อเนื่อง

แนวทางการวิเคราะห์ คือ กลุ่มลูกค้าหลักของแนวราบเป็นลูกค้า real demand ซื้อเพื่อการอยู่อาศัยจริง มีนักลงทุนน้อยมากจนแทบไม่มีประเด็น

ถือเป็นกลยุทธ์การปรับตัวของดีเวลอปเปอร์ที่หันกลับมาเน้นแข่งขันในตลาดแนวราบ เพื่อกระจายความเสี่ยงการลงทุน

ปลดล็อก “กู้ร่วม” จริงหรือ

ประเด็นที่แบงก์ชาติรีวิวมาตรการ LTV ด้วยการผ่อนปรนเกณฑ์ “การกู้ร่วม” สาระสำคัญเดิมสินเชื่อซื้อบ้าน-คอนโดฯถ้ามีการกู้ร่วม แบงก์ชาติให้นับทั้งผู้กู้หลัก+ผู้กู้ร่วม เป็นผู้ซื้อบ้านหลังแรกไปพร้อมกัน

ข้อทักท้วงจากดีเวลอปเปอร์มีอยู่ว่า ผู้กู้ร่วมเป็นแต่เพียงถูกยืมชื่อหรือยืมเครดิตบางส่วน ไม่ใช่ผู้กู้หลัก เวลาที่ต้องการซื้อบ้านหลังแรกของตัวเองแต่ถูกแบงก์ชาติตีความว่าเคยซื้อหลังแรกไปแล้ว ดังนั้น การซื้อบ้านหลังแรกของผู้กู้ร่วมจึงกลายเป็นการซื้อบ้านหลังที่ 2

ข้อแตกต่าง คือ การซื้อบ้านหลังแรกมีเงินดาวน์เพียง 5% หรือล้านละ 5 หมื่นบาท แต่เมื่อถูกตีความว่าเป็นการซื้อบ้านหลังที่ 2 เงินดาวน์แพงขึ้นเป็น 20% หรือล้านละ 2 แสนบาท ทำให้ลดทอนกำลังซื้อในส่วนของผู้กู้ร่วมโดยอัตโนมัติ

ต่อมาแบงก์ชาติผ่อนปรนสำหรับผู้กู้ร่วมที่ไม่มี “กรรมสิทธิ์ร่วม” ในบัญชีสินเชื่อ ไม่ต้องนับว่าเคยซื้อบ้านหลังแรก ถ้าหากต้องการซื้อบ้านของตนเองสามารถใช้หลักเกณฑ์เงินดาวน์ 5% ได้

แต่ในทางปฏิบัติทางดีเวลอปเปอร์หลายรายให้ข้อมูลสอดคล้องกันว่า ผู้กู้ร่วมส่วนใหญ่ 80-90% มีชื่อเป็น “กรรมสิทธิ์ร่วม” ทั้งนั้น การผ่อนปรนให้ผู้กู้ร่วมที่ “ไม่ใช่กรรมสิทธิ์ร่วม” จึงเป็นการผ่อนปรนหรือปลดล็อกให้กับบัญชีสินเชื่อส่วนน้อย

เป็นการให้ยาอ่อนระดับพาราเซตามอลแก้อาการป่วยเล็ก ๆ น้อย ๆ ไม่ใช่ยาแรงที่จะช่วยพลิกฟื้นสถานการณ์ขาลงของธุรกิจที่อยู่อาศัยแต่อย่างใด

นำไปสู่ข้อเรียกร้องเดิม ๆ ไม่ว่าจะเป็นการขอให้เลื่อนการบังคับใช้ LTV ออกไปก่อน, ของใหม่ที่กำลังจะเข้ามาคือการเก็บภาษีที่ดินและสิ่งปลูกสร้าง หรือ property tax ที่จะเริ่มบังคับอีก 4 เดือนเศษ หรือวันที่ 1 มกราคม 2563 ก็ขอให้เว้นวรรคออกไปก่อน

รวมทั้งขอยาแรงว่าด้วยมาตรการกระตุ้นอสังหาฯ 3 รายการ “เว้นค่าโอน-จำนอง-ภาษีธุรกิจเฉพาะ”

คลิกอ่าน >>> นานาจิตตัง แบงก์ชาติปลดล็อก “กู้ร่วมไม่มีกรรมสิทธิ์”