“ศูนย์วิจัยกสิกรไทย” ่ประเมิน 3 มาตรการ ธปท. เน้นสร้างสมดุลเงินทุนเคลื่อนย้าย ประเมินปีหน้าส่อ “บาทแข็ง” ทะลุ 30 บ./ดอลลาร์ ชี้ ธปท. อาจต้องมีมาตรการดูแลเพิ่มเติม

ศูนย์วิจัยกสิกร วิเคราะห์ถึงการออกมาตรการดูแลเงินบาทของธนาคารแห่งประเทศไทย (ธปท.) เมื่อวันที่ 20 พ.ย.ที่ผ่านมา ว่า ตลาดเงินตลาดทุนของไทยตลอดปี 2563 ที่ผ่านมาได้รับผลกระทบมากขึ้นจากแนวโน้มความผันผวนและปัจจัยเสี่ยงในตลาดการเงินโลก ซึ่งล่าสุด มีการกลับเข้ามาลงทุนในสินทรัพย์ของกลุ่มประเทศตลาดเกิดใหม่ รวมทั้งไทย ภายหลังจากที่การเลือกตั้งประธานาธิบดีสหรัฐฯ สิ้นสุดลง และมีความหวังมากขึ้นต่อการพัฒนาวัคซีนป้องกันโควิด-19

- ทำฟันประกันสังคม ไม่ต้องสำรองจ่าย เดือน มี.ค. 67 ยอด 169 ล้านบาท

- รู้ไหม ? 31 มณฑลจีน ชอบสินค้าอะไรของไทย

- KBANK ปรับโครงสร้างใหญ่ ลดจำนวนบอร์ด ตั้ง 4 เอ็มดีเป็น “ผู้จัดการใหญ่” มีผล 1 พ.ค.67

โดยหากนับระหว่างวันที่ 1-19 พ.ย. 2563 พบว่า มีเงินทุนไหลเข้าตลาดหุ้นและพันธบัตรรวมกันเป็นจำนวน 6.97 หมื่นล้านบาท ซึ่งเป็นระดับสูงสุดในรอบ 17 เดือน ขณะที่เงินบาทแตะระดับแข็งค่าสุดในรอบ 10 เดือนที่ 30.14 บาทต่อดอลลาร์ ก่อนจะกลับมาเคลื่อนไหวที่ระดับ 30.30 บาทต่อดอลลาร์ ในปัจจุบัน สถานการณ์เงินบาทดังกล่าวเป็นหนึ่งในประเด็นที่น่ากังวล เพราะการแข็งค่าของเงินบาทในเวลานี้อาจกระทบต่อเส้นทางการฟื้นตัวของภาคธุรกิจและเศรษฐกิจไทยในภาพรวม

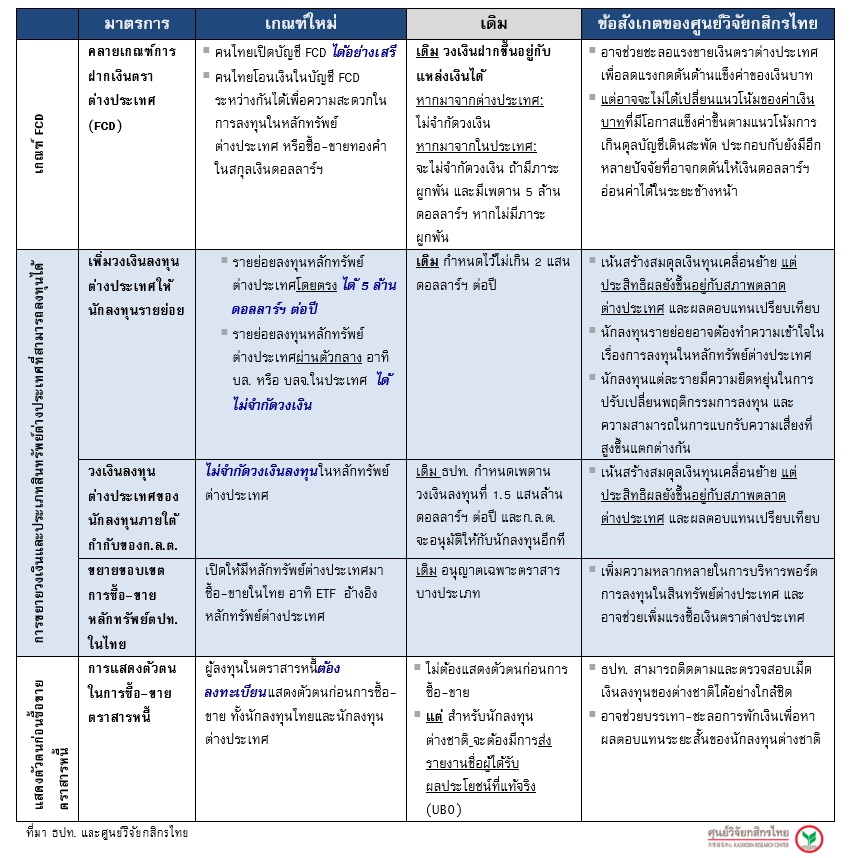

ดังนั้น ธปท. จึงออกมาตรการดูแลการเคลื่อนไหวของค่าเงินบาท (20 พ.ย. 2563) โดยในรอบนี้มุ่งเน้นที่การเสริมสร้างกลไกในระบบนิเวศของตลาดอัตราแลกเปลี่ยน โดยแบ่งมาตรการออกเป็น 3 เรื่อง ได้แก่ 1. การคลายเกณฑ์สำหรับการเปิดบัญชีเงินฝากเงินตราต่างประเทศ (Foreign Currency Deposit: FCD) สำหรับคนไทย 2. การขยายวงเงินและประเภทหลักทรัพย์ต่างประเทศที่นักลงทุนไทยสามารถลงทุนได้

และ 3. การกำหนดให้มีการลงทะเบียนแสดงตัวตนเพื่อซื้อ-ขายตราสารหนี้ (Bond Pre-trade Registration) ซึ่งสอดคล้องกับการดำเนินการของหลายประเทศในเอเชีย อาทิ เกาเหลีใต้ มาเลเซีย ไต้หวัน ซึ่งเปิดรับเงินทุนเคลื่อนย้าย และนักลงทุนสามารถซื้อ-ขายตราสารหนี้ได้อย่างเสรีแต่ต้องมีการระบุตัวตนที่ชัดเจน

ซึ่งศูนย์วิจัยกสิกรไทย มองว่า มาตรการดูแลค่าเงินบาทของ ธปท. เน้นเป้าหมายในการสร้างสมดุลให้กับกระแสเงินทุนเคลื่อนย้ายขาเข้า-ขาออกเพื่อเตรียมรับมือกับกระแสเงินทุนเคลื่อนย้ายที่อาจจะมีโอกาสไหลเข้ามาลงทุนในตลาดการเงินไทยมากขึ้นในระยะข้างหน้า ขณะที่ในฝั่งเงินดอลลาร์ฯ เอง ก็ยังมีแนวโน้มอ่อนค่าตามสัญญาณผ่อนคลายนโยบายการเงินของธนาคารกลางสหรัฐฯ ซึ่งเป็นปัจจัยภายนอกที่ไทยไม่สามารถหลีกเลี่ยงได้

ทั้งนี้ มาตรการในส่วนที่เป็นการปรับเกณฑ์ของ FCD และการผ่อนคลายข้อกำหนดการลงทุนในหลักทรัพย์ต่างประเทศของนักลงทุนไทยนั้น มีเป้าหมายเพื่อกระตุ้นแรงซื้อเงินตราต่างประเทศ เพิ่มความยืดหยุ่นให้กับเงินทุนขาออก ซึ่งอาจชะลอ-ลดแรงกดดันด้านแข็งค่าของค่าเงินบาท

ขณะที่การกำหนดให้มีการมีการลงทะเบียนแสดงตัวตนเพื่อซื้อ-ขายตราสารหนี้นับเป็นการยกระดับการติดตามข้อมูลพฤติกรรมการลงทุนของนักลงทุนต่างชาติในตลาดตราสารหนี้ไทยให้เข้มงวดมากขึ้นตั้งแต่การเริ่มทำธุรกรรมซื้อ-ขายตราสารหนี้ เมื่อเทียบกับเกณฑ์เดิมที่กำหนดให้มีการส่งรายงานชื่อผู้ได้รับผลประโยชน์ที่แท้จริง (Ultimate Beneficiary Owners: UBO) ซึ่งเป็นผู้มีถิ่นที่อยู่ในต่างประเทศ หรือ NR ที่เป็นเจ้าของที่แท้จริง และ/หรือผู้ที่มีอำนาจทั้งในทางตรงและทางอ้อมในการตัดสินใจทำธุรกรรมเพื่อถือครองหรือลงทุนในตราสารหนี้

โดยศูนย์วิจัยกสิกรไทยทำการสรุปมาตรการ และมีข้อสังเกตต่อมาตรการในรอบนี้ ดังนี้

ศูนย์วิจัยกสิกรไทย มองว่าอาจต้องใช้เวลาอีกระยะเพื่อติดตามประสิทธิผลของมาตรการดังกล่าวในระยะข้างหน้า โดยเฉพาะการเพิ่มความยืดหยุ่นในการลงทุนในหลักทรัพย์ต่างประเทศให้กับนักลงทุนไทย (เพื่อเพิ่มแรงซื้อเงินตราต่างประเทศ ชะลอเงินบาทแข็ง) เนื่องจากการกระจายพอร์ตการลงทุนยังขึ้นอยู่กับจังหวะและสภาพตลาดต่างประเทศ ผลตอบแทนเปรียบเทียบเพื่อชดเชยกับความเสี่ยงที่เพิ่มขึ้น รวมถึงความรู้ความเข้าใจในการลงทุนในหลักทรัพย์ต่างประเทศสำหรับกรณีนักลงทุนรายย่อย

ขณะที่การกำหนดเกณฑ์ยืนยันตัวตนก่อนการซื้อขายตราสารหนี้อาจช่วยลดความผันผวนที่เกิดจากการพักเงินระยะสั้นของนักลงทุนต่างชาติ ซึ่งจะมีผลกับการเคลื่อนไหวของเงินบาทในบางช่วง แต่ไม่ใช่มาตรการสกัดเงินทุนไหลเข้า

นอกจากนี้ ปัจจัยพื้นฐานจากแนวโน้มการเกินดุลบัญชีเดินสะพัดอาจหนุนให้เงินบาทมีโอกาสแข็งค่าขึ้น ขณะที่เงินดอลลาร์ฯ ก็อาจจะโน้มอ่อนค่าลงเพิ่มเติมในช่วงปีข้างหน้าตามมาตรการผ่อนคลายเชิงปริมาณ และสัญญาณการยืนดอกเบี้ยนโยบายในระดับต่ำต่อเนื่องของธนาคารกลางสหรัฐฯ

ซึ่งทำให้ศูนย์วิจัยกสิกรไทยคาดว่า เงินบาทมีโอกาสแข็งค่าผ่านระดับ 30 บาทต่อดอลลาร์ฯ ในปี 2564 โดยธนาคารกสิกรไทยประเมิน ค่าเงินบาทที่ระดับ 29.00-29.25 บาทต่อดอลลาร์ฯ ณ สิ้นปี 2564 ดังนั้นธปท. อาจจำเป็นต้องเข้าดูแลตลาดอัตราแลกเปลี่ยน เพื่อลดความผันผวนในระยะสั้น และประเมินความจำเป็นของการปรับใช้มาตรการดูแลเงินบาทเพิ่มเติมอีกในระยะต่อ ๆ ไป

พุ่งขึ้นอีก 300 บาท รูปพรรณขายออก 41,550 บาท")