นายแบงก์หนุนลดดอกเบี้ย อสังหา-SME เฮลดภาระหนี้

แบงก์-เอกชนขานรับนโยบายนายกฯเศรษฐา 7 แบงก์รัฐ ดีเดย์ 1 พ.ค. นี้ ลดดอกเบี้ยกู้ MRR 0.25% สมาคมธนาคารเร่งกำหนดคำนิยม “กลุ่มเปราะบาง” สมาพันธ์เอสเอ็มอีชี้เดินมาถูกทาง ชง 4 แนวทางช่วยลดดอกเบี้ยเห็นผลเต็ม 100% ขยายผลอุ้มพิโกไฟแนนซ์ ด้านสมาคมคอนโด-ศุภาลัยชี้ปลุกมู้ด 2 ไตรมาส ลดภาระผ่อนงวดละ 2% ศูนย์ข้อมูลอสังหาฯ เผยนาทีทองคนซื้อบ้าน

หลังจากนายเศรษฐา ทวีสิน นายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลัง ได้เรียกผู้บริหาร 4 ธนาคารใหญ่ ได้แก่ ธนาคารกรุงเทพ ธนาคารไทยพาณิชย์ ธนาคารกสิกรไทย และธนาคารกรุงไทย หารือการปรับลดอัตราดอกเบี้ยเพื่อบรรเทาความเดือดร้อนและช่วยเหลือกลุ่มเปราะบาง

ล่าสุด นายผยง ศรีวณิช ประธานสมาคมธนาคารไทย เปิดเผยว่า ที่ประชุมคณะกรรมการสมาคมธนาคารไทย (TBA) ได้เห็นถึงความจำเป็นในการออกมาตรการช่วยเหลือเพิ่มเติม สำหรับลูกค้ากลุ่มเปราะบาง ในระหว่างที่เศรษฐกิจยังฟื้นตัวไม่เต็มที่และไม่ทั่วถึง ด้วยการปรับลดอัตราดอกเบี้ยลูกค้ารายย่อยชั้นดี (MRR) 0.25% สำหรับลูกค้ากลุ่มเปราะบาง ทั้งลูกค้าบุคคล และธุรกิจขนาดกลางและขนาดย่อม (SMEs) เป็นเวลา 6 เดือน เพื่อลดภาระดอกเบี้ย และมีโอกาสฟื้นตัว ปรับตัว

ซึ่งเป็นไปในแนวทางเดียวกับมาตรการการแก้หนี้อย่างยั่งยืน และการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) ของธนาคารแห่งประเทศไทย (ธปท.) โดยธนาคารสมาชิกจะเร่งพิจารณาดำเนินการตามหลักการดังกล่าว และเตรียมความพร้อมของระบบงาน เพื่อตอบโจทย์ลูกค้ากลุ่มเปราะบางของแต่ละธนาคารตามบริบทที่เหมาะสมโดยเร็วที่สุด

รายได้ไม่เกิน 3 หมื่นเข้าเกณฑ์

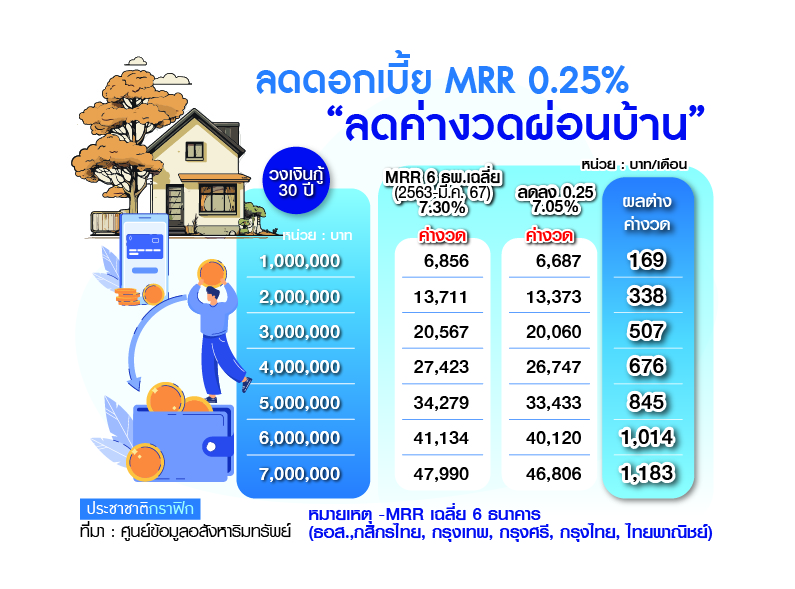

แหล่งข่าวจากสถาบันการเงิน เปิดเผย “ประชาชาติธุรกิจ” ว่า การปรับลดอัตราดอกเบี้ย MRR 0.25% ไม่ได้เป็นการปรับลดดอกเบี้ยทั้งกระดาน แต่จะมีเป็นการกำหนดนิยามลูกค้ากลุ่มเปราะบางเพื่อช่วยเหลือ เบื้องต้นกลุ่มลูกค้าบุคคลจะเป็นลูกค้ากลุ่มสินเชื่อที่อยู่อาศัย ที่ผู้กู้มีรายได้ไม่เกิน 3 หมื่นบาทต่อเดือน วงเงินสินเชื่อไม่เกิน 2 ล้านบาท

ขณะที่ลูกค้ากลุ่มเอสเอ็มอี อยู่ระหว่างการหารือนิยามกลุ่มเปราะบางจะต้องมีลักษณะอย่างไร เบื้องต้นจะเป็นกลุ่มที่มีรายได้ 2 แสนบาทต่อเดือน วงเงินสินเชื่อไม่เกิน 2 ล้านบาท ซึ่งเป็นกลุ่มไมโครเอสเอ็มอี เป็นต้น ทั้งนี้ ธนาคารสมาชิกอยู่ระหว่างรวบรวมข้อมูลลูกค้ากลุ่มเปราะบาง รวมถึงระยะเวลาที่คาดว่าจะเริ่มดำเนินการตามมาตรการได้ เพื่อส่งต่อให้สมาคมธนาคารไทยอีกครั้ง

“แนวทางที่สมาคมออกมาเป็นการเห็นชอบร่วมกันในการช่วยเหลือกลุ่มเปราะบาง แต่การดำเนินการแต่ละธนาคารจะไปดำเนินการกันเอง ช้าหรือเร็วขึ้นอยู่กับความพร้อมแต่ละธนาคาร คาดว่าอย่างเร็วจะสามารถเริ่มได้ภายในกลางเดือนพฤษภาคม หรืออย่างช้าน่าจะต้นเดือนมิถุนายน”

7 แบงก์รัฐพร้อมใจลด ดบ.กู้ 0.25%

นายวิทัย รัตนากร ผู้อำนวยการธนาคารออมสิน ในฐานะประธานกรรมการสมาคมสถาบันการเงินของรัฐ เปิดเผยว่า ในการประชุมคณะกรรมการสมาคม เมื่อวันที่ 25 เมษายน 2567 ที่ประชุมมีมติร่วมกันในการปรับลดอัตราดอกเบี้ยลง 0.25% เพื่อช่วยเหลือลูกค้ารายย่อยและกลุ่มเปราะบางตามนโยบายรัฐบาล โดยธนาคารออมสิน ธนาคารอาคารสงเคราะห์ ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย ธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย และบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม รวมถึงธนาคารอิสลามแห่งประเทศไทย ร่วมกันลดอัตราดอกเบี้ยอ้างอิงสำหรับลูกค้ารายย่อยทุกกลุ่มลง 0.25% เริ่มมีผลตั้งแต่วันที่ 1 พ.ค. 2567 เป็นระยะเวลา 6 เดือน

ขณะที่ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร ร่วมลดอัตราดอกเบี้ยสำหรับลูกค้ากลุ่มเปราะบางลง 0.25% เป็นระยะเวลา 6 เดือนด้วยเช่นกัน หลังจากได้มีการพักชำระหนี้เกษตรกรไปแล้วก่อนหน้านี้

CIMBT เห็นด้วย-ชี้เป็นผลดี

ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสำนักวิจัย ธนาคารซีไอเอ็มบี โพสต์เฟซบุ๊ก แสดงความเห็นในเรื่องนี้ว่า “น่าชื่นชม เพราะเศรษฐกิจไทยมีปัญหาโตช้า และโตกระจุกมานาน SMEs และรายย่อยโดยเฉพาะคนรายได้น้อย มีรายได้โตไม่ทันรายจ่าย น่าลดภาระได้บ้าง เปรียบการลดดอกเบี้ย 0.25% นี้ได้กับการลดดอกเบี้ยของแบงก์ชาติ 2 ครั้งได้ เพราะหาก กนง. (คณะกรรมการนโยบายการเงิน) ลดทีละ 0.25% แล้ว แบงก์พาณิชย์จะลดประมาณ 0.15% นี่ก็เฉียด ๆ กันเลย”

“กลุ่มที่ได้ประโยชน์มีกลุ่มที่กำลังซื้อดีรวมด้วย แต่ก็ดีกว่าการหว่านแหในวงกว้าง ซึ่งไม่น่ากระทบค่าเงินบาทเหมือนการลดดอกเบี้ยนโยบาย และยังไม่น่ากระทบบอนด์ยีลด์ (อัตราผลตอบแทนพันธบัตร) ของเอกชน แต่เชื่อว่าบาทอ่อนไปแตะ 37.50 บาทต่อดอลลาร์ ในเดือนหน้าได้จากเฟด (ธนาคารกลางสหรัฐ) ส่งสัญญาณไม่รีบลดดอกเบี้ย”

อย่างไรก็ดี ดร.อมรเทพได้แสดงความห่วงกังวลว่า “มี 2 เรื่อง 1.คนที่เห็นดอกเบี้ยถูกลงจะเร่งกู้จนกลายเป็นภาระระยะยาว หนี้สูง 2.ความเชื่อมั่นนักลงทุนจะกระทบได้หากอธิบายหรือสื่อสารไม่ชัดเจน (ต่างชาติไม่พบมาตรการนี้บ่อย) ผมหวังมาตรการทางการคลังมาฟื้นเศรษฐกิจหลังมีงบประมาณเดือนหน้า หลังมาตรการนี้ออกมา โอกาส กนง.ลดดอกเบี้ยเริ่มลดลง อาจลดสักครั้งหลังเฟดช่วงปลายปี รอดูตัวเลขเศรษฐกิจไทยกันอีกที”

พอร์ตที่อยู่อาศัยสูงสุด

นายธนเดช รังษีธนานนท์ ผู้อำนวยการฝ่ายวิจัย บริษัทหลักทรัพย์ พาย จำกัด (มหาชน) กล่าวในเรื่องนี้ว่า มาตรการดังกล่าวจะมีผลกระทบต่อกลุ่มธนาคารค่อนข้างจำกัด คือ 1.ผลกระทบต่ออัตราผลตอบแทนสินเชื่อ (Loan Yield) ของกลุ่มธนาคารลดลงไม่เกิน 5 bps ในปี 2567 โดยปกติ MRR จะเป็นดอกเบี้ยคิดกับลูกหนี้สินเชื่อที่อยู่อาศัย และ SMEs ขนาดเล็ก ดังนั้น กลุ่ม SMEs ขนาดกลางและใหญ่ และบรรษัทขนาดใหญ่ไม่ได้รับประโยชน์ 2.ทำให้เกิดความชัดเจนต่อตลาดว่าธนาคารได้ตอบรับสิ่งที่รัฐบาลร้องขอแล้ว และเน้นจะช่วยเหลือลูกค้าเฉพาะกลุ่มเปราะบาง และจำกัดเวลาเพื่อไม่ให้เสียกลไกตลาดมากเกินไป

3.อาจช่วยลดแรงกดดันต่อการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ในเดือน มิ.ย. 2567 ได้ หากสถานการณ์ภายนอกยังกดดัน เช่น สงครามกระทบต่อราคาพลังงานสูงขึ้น และการขนส่งต่าง ๆ จนกดดันเงินเฟ้อสูงขึ้น และเศรษฐกิจไทยเติบโตได้จากระดับดอกเบี้ยนโยบายในปัจจุบันที่ 2.50% ก็อาจจะทำให้ กนง.คงดอกเบี้ยในการประชุมเดือน มิ.ย.ได้

และ 4.ธนาคารไทยพาณิชย์ (SCB) จะได้รับผลกระทบสูงสุด เพราะมีพอร์ตสินเชื่อที่อยู่อาศัยสูงสุดที่ 7.7 แสนล้านบาท (31% ของสินเชื่อรวม) รองลงมาเป็น KTB มูลค่า 4.9 แสนล้านบาท (18.6% ของสินเชื่อรวม) และ KBANK ราว 4.3 แสนล้านบาท (17% ของสินเชื่อรวม) ทำให้จะเป็น 3 แบงก์ใหญ่ที่อาจจะมีกระทบจากมาตรการนี้มากที่สุด แต่เชื่อว่าแบงก์เองก็มีวิธีในการจัดการได้ ถ้ามองอีกมุมหนึ่งในด้านบวก ก็อาจจะไปกระตุ้นการปล่อยสินเชื่อในไตรมาสถัดไปได้ และก็อาจจะเป็นการทำให้มองเรื่องของ Credit Quality ดีขึ้น แบงก์อาจจะมีการปรับลดสำรองลงได้

สมาพันธ์ SME ชง 4 แนวทางหนุน

นายแสงชัย ธีรกุลวาณิช ประธานสมาพันธ์เอสเอ็มอีไทย แสดงความเห็นว่า มาตรการดังกล่าวถือว่าได้ช่วยบรรเทาผลกระทบต่าง ๆ ให้ลดลง ทำให้ผู้ประกอบการรายย่อยและเอสเอ็มอีที่เป็นกลุ่มเปราะบางได้ต่อลมหายใจ อย่างไรก็ตาม สมาพันธ์ขอเสนอประเด็นสำคัญ 3-4 ประเด็น เพื่อให้เกิดประสิทธิผลเต็ม 100% คือ

1) การกำหนดนิยาม SMEs กับกลุ่มเปราะบางของแต่ละธนาคาร ซึ่งสมาคมมองว่ากลุ่มเปราะบางจริง ๆ แล้วไปอยู่ในกลุ่มของพวกพิโกไฟแนนซ์ นาโนไฟแนนซ์ กลุ่มสินเชื่อส่วนบุคคลอื่น ๆ ค่อนข้างเยอะ ฉะนั้นการกำหนดนิยามของ SMEs กับกลุ่มเปราะบางจะต้องมีความชัดเจน 2) มาตรการนี้ควรมีตัวชี้วัด ที่วางเป้าหมายจำนวนรายหรือวงเงินให้ชัดเจนว่าแต่ละแบงก์จะให้ความช่วยเหลืออย่างไร

3) ควรดำเนินการคู่ขนาน โดยสมาพันธ์เห็นว่า ธปท.ควรมีบทบาทสำคัญที่จะเข้ามาช่วยปรับลดเพดานดอกเบี้ยระหว่างสินเชื่อส่วนบุคคลและสินเชื่อบัตรเครดิตอีกด้านหนึ่งด้วย เพราะปัจจุบันเอสเอ็มอีเข้าไม่ถึงแหล่งเงินทุนจำนวนมาก จึงได้กระจายไปใช้สินเชื่อแต่ละประเทศ ซึ่งมีหลักเกณฑ์การพิจารณาเหมือนกัน แต่อัตราดอกเบี้ยต่างกันอย่างมีนัย

และ 4) การเพิ่มสภาพคล่องให้กับ SMEs รายใหม่ หรือรายที่มีความต้องการสภาพคล่องเพื่อดำเนินธุรกิจ เป็นสิ่งที่สำคัญ สมาคมอยากให้มองถึงแนวทางการลดอัตราดอกเบี้ยในรอบนี้ว่า หมายความว่าลดอัตราดอกเบี้ยลูกค้าชั้นดีที่กู้อยู่แล้ว หรือจะให้กับผู้ขอสินเชื่อรายใหม่ลดให้กลุ่มนี้ด้วยหรือไม่

“มาตรการลดดอกเบี้ยดังกล่าว หากเริ่มบังคับใช้เดือนพฤษภาคม คาดว่าจะมีส่วนช่วยเศรษฐกิจไทยดีขึ้น เพราะในทางอ้อมเป็นการลดภาระซึ่งจะไปเสริมกับการเบิกจ่ายงบประมาณประจำปี 2567 ที่จะออกมากระตุ้นโครงการลงทุนภาครัฐ ทำให้เศรษฐกิจไทยเริ่มดีขึ้น ในไตรมาส 3 และจะดีเต็มที่ในไตรมาส 4 ซึ่งจะมีปัจจัยหนุนเพิ่มทั้งงบประมาณปี 2568 ที่จะเริ่มออกมาเพิ่ม และการดำเนินมาตรการดิจิทัลวอลเลต 10,000 บาท ซึ่งจะช่วยผลักดันจีดีพีปี 2567 อีก 0.3-0.5% ทั้งปี 2567 มีโอกาสโตถึง 3% อย่างไรก็ตาม ต้องขอโอกาสให้ผู้ประกอบการ SMEs ในการที่จะเข้าร่วมโครงการดิจิทัลวอลเลตด้วย”