‘หนี้ข้ามรุ่น’ ของเกษตรกรไทย จะต้องส่งต่อกันไปนานแค่ไหน

คอลัมน์ : ระดมสมอง ผู้เขียน : โสมรัศมิ์ จันทรัตน์, ลัทธพร รัตนวรารักษ์ สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

เกษตรกรไทยมีหนี้สินกันเป็นวงกว้าง มีหนี้เฉลี่ยมากถึงกว่า 450,000 บาทต่อครัวเรือน และมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง และเมื่อเปรียบเทียบปริมาณหนี้กับรายได้และสินทรัพย์ พบว่า กว่า 57% ของครัวเรือนมีหนี้สินสูงเกินศักยภาพในการชำระ คำถามสำคัญคือ จะเกิดอะไรขึ้นหากเรายังคงไม่มีแนวทางแก้ไขที่ดีกว่าที่เป็นอยู่ ?

ชำระหนี้ได้ (บ้าง) ไม่ได้หมายถึงไม่มีปัญหาหนี้

การศึกษานี้ใช้ข้อมูลสินเชื่อรายสัญญาจากเครดิตบูโรกว่า 5 ปีของเกษตรกรกว่า 3.5 ล้านคนทั่วประเทศที่มีสินเชื่อที่เป็น term loan ซึ่งมีข้อมูลมากพอที่จะเข้าใจพฤติกรรมการชำระหนี้ได้ (คิดเป็น 87% ของเกษตรกรที่กู้ในระบบทั้งหมด)

โดยจากพฤติกรรมการชำระหนี้ตลอด 5 ปีของกลุ่มนี้แสดงให้เห็นว่า มี 28% ที่สามารถจ่ายตัดต้นได้บ้าง แต่กว่า 56% กำลังพยุงปัญหาหนี้โดยการชำระหนี้คืนเพียงเล็กน้อยตลอดมา และ 16% ไม่สามารถชำระหนี้ได้เลย* ดังนั้น หากมองให้ลึก ปัญหาหนี้เกษตรกรเป็นหนี้เรื้อรังที่มีแนวโน้มปิดจบได้ยาก (หรือที่ในต่างประเทศเรียกว่า persistent debt)

เกษตรกรเกินครึ่งมีแนวโน้มต้องส่งต่อหนี้ไปสู่รุ่นลูกหลาน หากเรายังคงไม่มีแนวทางแก้ไขที่ดีกว่าที่เป็นอยู่

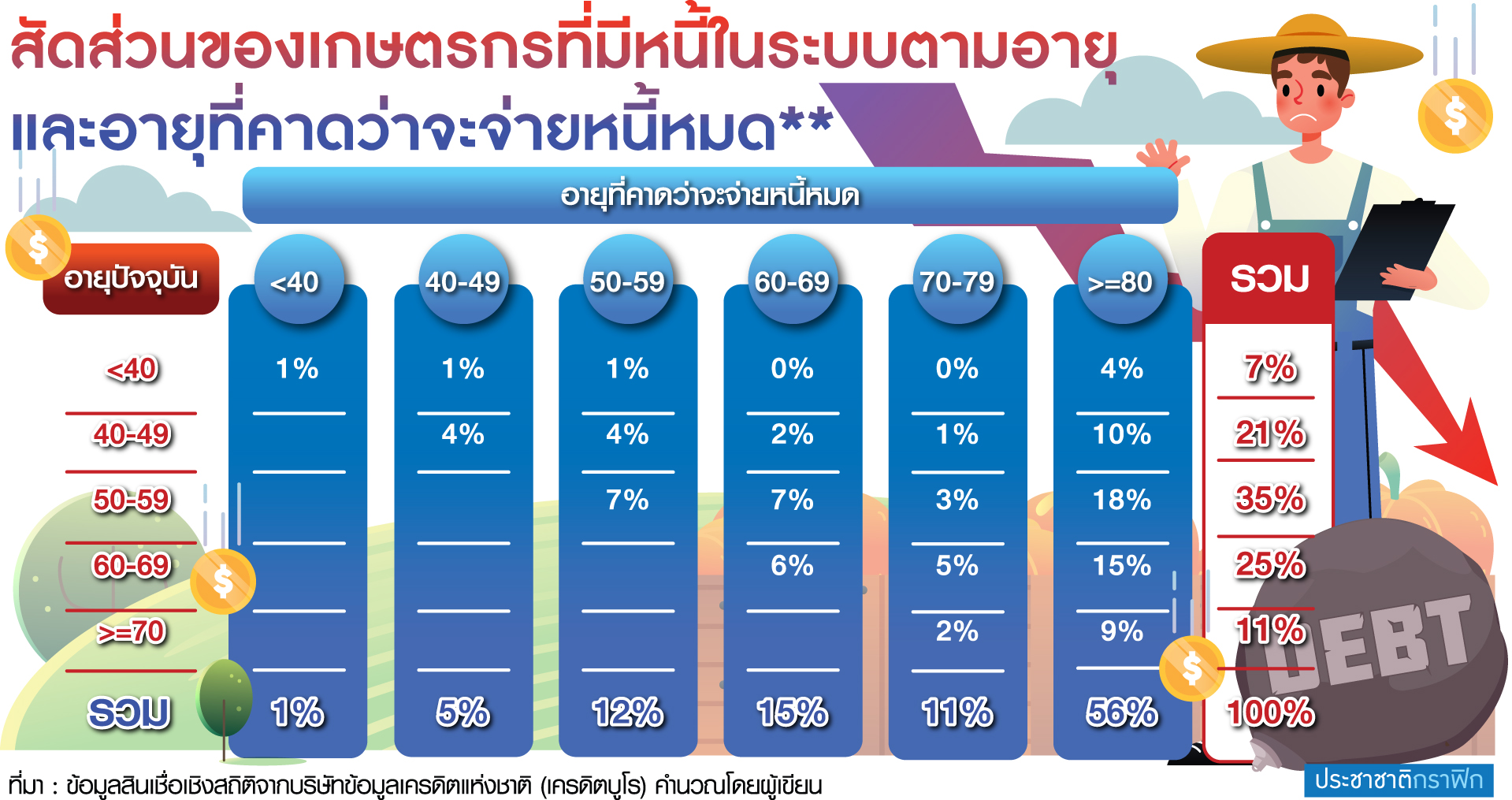

เมื่อนำ 1) อายุปัจจุบันของเกษตรกร 2) ปริมาณหนี้ในปัจจุบัน และ 3) พฤติกรรมการชำระหนี้เฉลี่ยตลอด 5 ปีของเกษตรกรแต่ละราย มาประมาณการอายุที่เกษตรกรจะสามารถปลดหนี้ได้

ภายใต้สมมุติฐานที่ว่า เกษตรกรจะยังชำระหนี้ตามพฤติกรรมในอดีต 5 ปีที่ผ่านมา (จากข้อมูลกราฟิก) แสดงสัดส่วนของเกษตรกรตามอายุที่คาดว่าจะปลดหนี้ได้ แบ่งตามกลุ่มอายุปัจจุบัน และแสดงให้เห็นว่า 67% จะไม่สามารถปิดจบหนี้ได้ก่อนเลิกทำงานที่อายุ 70 ปี และ 56% น่าจะไม่สามารถปิดจบหนี้ได้ก่อนอายุ 80 ปี

ผลข้างต้นแสดงให้เห็นว่า สถานการณ์หนี้และพฤติกรรมการชำระหนี้ของเกษตรกรส่วนใหญ่ในปัจจุบันกำลังมีปัญหา ซึ่งน่าจะมาจากทั้งปัญหา ability to pay เนื่องจากโครงสร้างหนี้ในปัจจุบันเกินศักยภาพในการชำระไปตัดต้นเงินได้ และปัญหาด้านวินัยและแรงจูงใจในการชำระหนี้

ดังนั้น หลักการในการแก้หนี้เกษตรกรอย่างยั่งยืน ควรจะต้องเริ่มจากการปรับโครงสร้างหนี้ให้ตรงกับศักยภาพ และการสร้างกลไกกระตุ้นการชำระหนี้ เพื่อสร้างวินัยและจูงใจให้เกษตรกรสามารถชำระหนี้ให้ได้ตามวิถีของรายได้ ซึ่งมีความแตกต่างหลากหลายมาก และก็ต้องทำควบคู่ไปกับการส่งเสริมศักยภาพ สร้างรายได้ และภูมิคุ้มกันทางการเงินเพื่อเพิ่มความสามารถในการชำระและลดการพึ่งพิงสินเชื่อในอนาคต

การจะแก้หนี้เกษตรกรอย่างยั่งยืนได้ เป็นโจทย์ที่ไม่ง่าย และคงจะไม่สามารถแก้เสร็จได้ในเร็ววัน แต่เราควรจะต้องเริ่มตอนนี้ ก่อนที่ปัญหาหนี้ และ “หนี้ข้ามรุ่น” ของเกษตรกรไทย จะกลายเป็นวงจรที่จะส่งต่อความยากจนและเหลื่อมล้ำข้ามรุ่นในสังคมไทยต่อไป

หมายเหตุ -* จ่ายตัดต้นได้พิจารณาจากมีประวัติการชำระหนี้คืนเฉลี่ยสูงกว่า 10% ของวงเงิน ซึ่งถือว่าน่าจะครอบคลุมอัตราดอกเบี้ยลูกค้ารายคน; ชำระหนี้คืนเพียงเล็กน้อย หมายถึงมีประวัติการชำระหนี้คืนเฉลี่ยอยู่ระหว่าง 0.1-10% ของวงเงิน และไม่สามารถชำระหนี้ได้เลย หมายถึงการชำระหนี้เฉลี่ยที่น้อยกว่า 0.1% ของวงเงินหรือยอดหนี้ไม่ลดลงเลย ?

**ผู้กู้ที่เป็นเกษตรกรพิจารณาจากผู้กู้ที่มีสินเชื่อเพื่อการเกษตร; ตัวเลขคิดจากเกษตรกรที่มีหนี้ในระบบทั้งหมด 3.5 ล้านคน ที่มี term loan (87% จากจำนวนเกษตรกรในข้อมูลเครดิตบูโรทั้งหมด 4.04 ล้านคน) โดยเกษตรกรที่ไม่ได้นำมาคำนวณ เป็นกลุ่มที่มีเพียงสินเชื่อบัตรเครดิต O/D หรือสินเชื่อหมุนเวียนที่ยังไม่สามารถเข้าใจพฤติกรรมการจ่ายได้ จากข้อมูล ; ยอดหนี้และพฤติกรรมการชำระคืนหนี้ในอดีตพิจารณาจากบัญชีสินเชื่อ term loan ทุกประเภทกับทุกสถาบันการเงินในเครดิตบูโร ซึ่งรวมสินเชื่อเพื่อการเกษตร สินเชื่อรถ สินเชื่อบ้าน และสินเชื่อส่วนบุคคล ; อายุที่คาดว่าจะจ่ายหนี้หมดถูกคำนวณจาก 1) อายุปัจจุบัน 2) ปริมาณหนี้ปัจจุบัน และ 3) พฤติกรรมการชำระหนี้ของเกษตรกรคนนั้น ๆ ในช่วง 5 ปีที่ผ่านมา ดังนั้นสมมุติฐานสำคัญของการคำนวณนี้ คือเกษตรกรจะยังชำระตามพฤติกรรมในอดีต 5 ปีที่ผ่านมา ?