บัญชี

กรมพัฒนาธุรกิจการค้า แนะนำนิติบุคคลก่อนนำส่งงบการเงินผ่านระบบ DBD e-Filing ต้องเช็กสถานะผู้ทำบัญชีว่ามีสถานะคงอยู่หรือไม่ ขาดคุณสมบัติไม่ต่ออายุ ฝ่าฝืนมีความผิดตามกฎหมายทั้งฝั่งผู้ทำบัญชี และนิติบุคคล

วันที่ 15 พฤษภาคม 2566 นายทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า เปิดเผยว่า ตลอดทั้งเดือนพฤษภาคมเป็นช่วงเวลาที่นิติบุคคลที่มีรอบปีบัญชีสิ้นสุดวันที่ 31 ธันวาคม 2565 ต้องนำส่งงบการเงินต่อกรมพัฒนาธุรกิจการค้า ผ่านระบบ DBD e-Filing ภายในวันที่ 31 พฤษภาคม 2566 ซึ่งมีนิติบุคคลที่ต้องนำส่งในปีนี้มีจำนวน 807,338 ราย

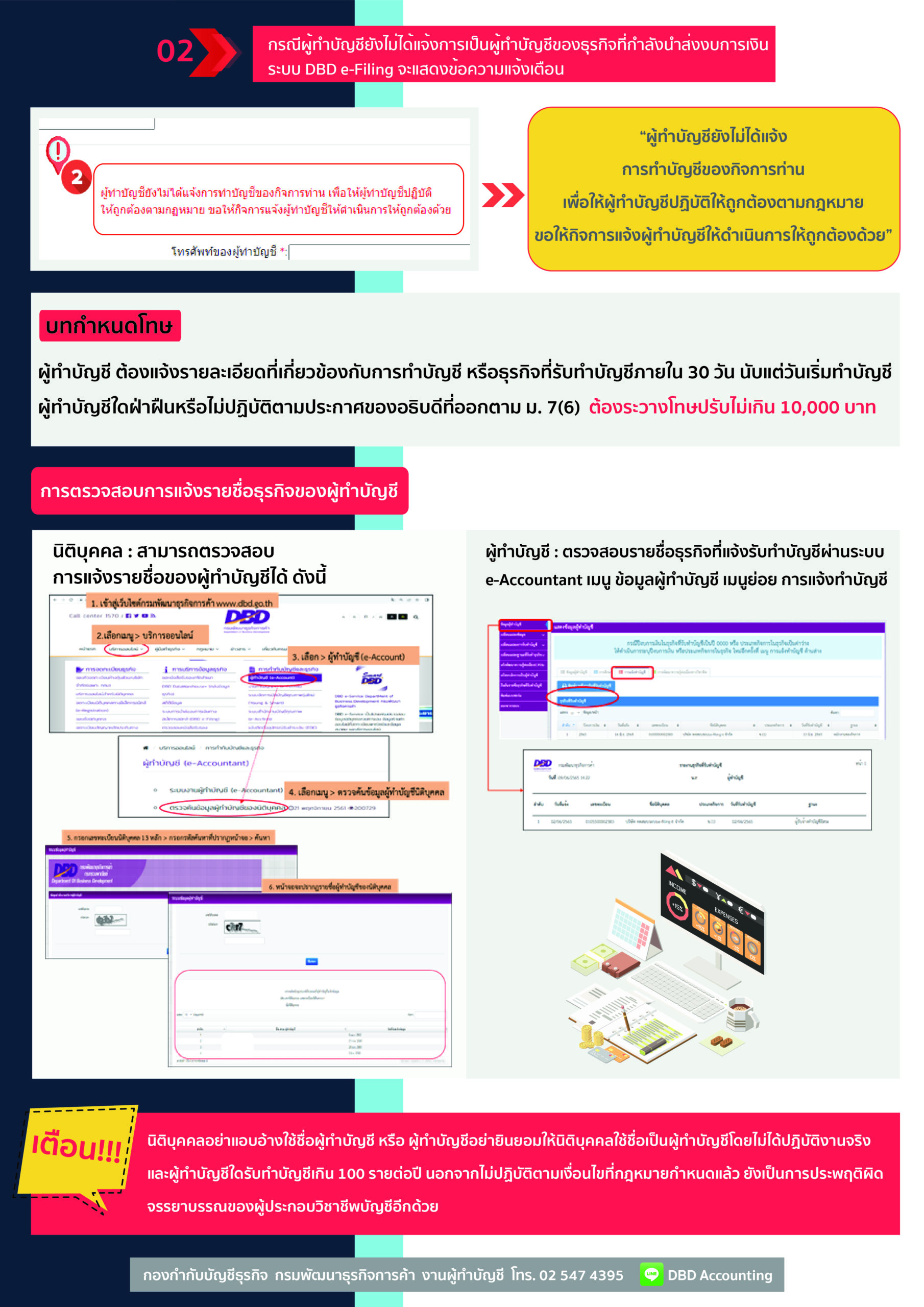

โดยนิติบุคคลต้องระบุ ชื่อผู้ทำบัญชีในแบบนำส่งงบการเงิน หรือ ส.บช.3 ให้ชัดเจน ห้ามนำชื่อผู้ทำบัญชีที่ไม่ได้ปฏิบัติงานจริงใส่ในแบบ ส.บช.3 มิเช่นนั้นจะได้รับโทษทางกฎหมาย และผู้ทำบัญชีที่จัดทำงบการเงินต้องแจ้งรายชื่อนิติบุคคลที่ตนเป็นผู้จัดทำบัญชีในระบบ e-Accountant ภายใน 30 วัน นับแต่วันเริ่มทำบัญชี ซึ่งผู้ทำบัญชี 1 คน สามารถจัดทำบัญชีให้นิติบุคคลได้ไม่เกิน 100 รายต่อปี

หากเกินกว่านั้นจะมีความผิดตามกฎหมาย และเป็นการประพฤติผิดจรรยาบรรณของผู้ประกอบวิชาชีพบัญชี มีโทษตั้งแต่ตักเตือนจนถึงเพิกถอนการขึ้นทะเบียนหรือสมาชิก

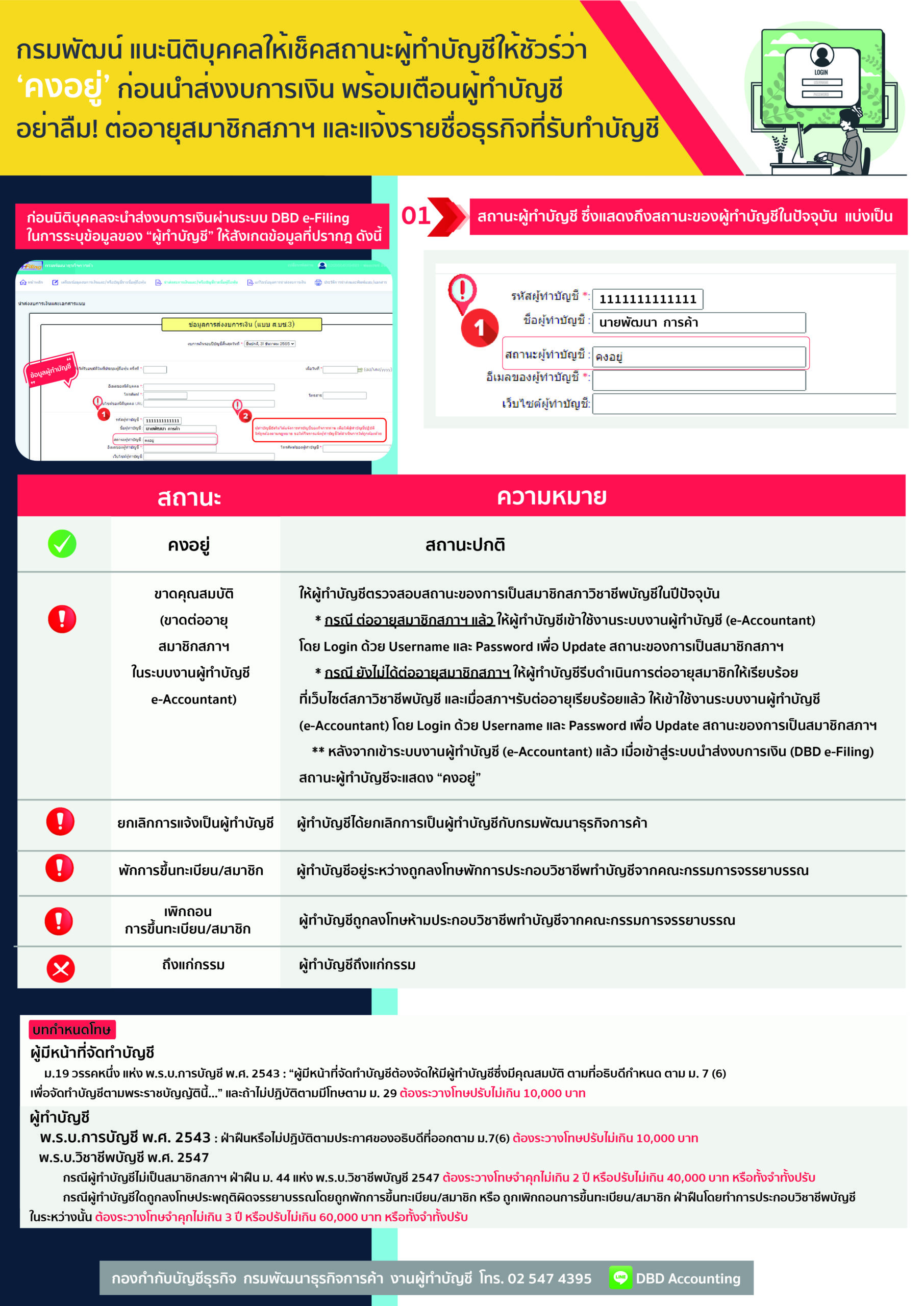

สถานะของผู้ทำบัญชีที่ปรากฏในระบบ DBD e-Filing แบ่งออกเป็น 6 สถานะ ดังนี้

1.คงอยู่ หมายถึง สถานะปกติ ที่สามารถจัดทำบัญชีได้

2.ขาดคุณสมบัติ หมายถึง ขาดต่ออายุสมาชิกสภาในระบบ e-Accountant ให้ผู้ทำบัญชีตรวจสอบสถานะของการเป็นสมาชิกสภา ในปีปัจจุบัน 2.1) กรณีต่ออายุสมาชิกสภาแล้ว ให้ผู้ทำบัญชีเข้าใช้งานระบบ e-Accountant เพื่ออัพเดตสถานะของการเป็นสมาชิกสภา 2.2) กรณียังไม่ได้ต่ออายุสมาชิกสภา ให้ผู้ทำบัญชีรีบดำเนินการต่ออายุสมาชิกให้เรียบร้อย แล้วดำเนินการตาม 2.1) เมื่อกลับเข้าสู่ระบบ DBD e-Filing สถานะผู้ทำบัญชีจะแสดง “คงอยู่”

3.ยกเลิกการแจ้งเป็นผู้ทำบัญชี หมายถึง ผู้ทำบัญชีได้ยกเลิกการเป็นผู้ทำบัญชีกับกรมพัฒนาธุรกิจการค้าแล้ว

4.พักการขึ้นทะเบียน/สมาชิก หมายถึง ผู้ทำบัญชีอยู่ระหว่างถูกลงโทษพักการประกอบวิชาชีพทำบัญชีจากคณะกรรมการจรรยาบรรณ

5.เพิกถอนการขึ้นทะเบียน/สมาชิก หมายถึง ผู้ทำบัญชีถูกลงโทษห้ามประกอบวิชาชีพ ทำบัญชีจากคณะกรรมการจรรยาบรรณ

6.ถึงแก่กรรม ดังนั้น ก่อนนำส่งงบการเงินขอให้นิติบุคคลเช็กสถานะของผู้ทำบัญชีก่อนว่ามีสถานะคงอยู่หรือไม่ หากไม่ใช่สถานะดังกล่าวต้องแจ้งให้ผู้ทำบัญชีแก้ไขให้ถูกต้อง เพื่อให้งบการเงินมีความถูกต้อง และเป็นประโยชน์ต่อผู้มีส่วนได้ส่วนเสีย คู่ค้า และผู้สนใจที่จะร่วมทุนกับธุรกิจของท่าน