SMEs ไทยเผชิญพายุดอกเบี้ย-ติดกับดักหนี้เรื้อรัง

กู้วิกฤตปัจจัยเสี่ยงหนี้เรื้อรังพังเศรษฐกิจฐานราก สินเชื่อส่วนบุคคล พิโก้นาโนไฟแนนซ์ ดอกเบี้ยพุ่ง 25-36% สมาพันธ์เอสเอ็มอีไทยเอาใจช่วยรัฐปลดล็อกกับดักหนี้ระบุต้องร่วมด่วยช่วยกันชูวิธีสร้างพี่เลี้ยงช่วยสอนทางออกไม่ให้กลับสู่วังวนเดิม

วันที่ 19 กุมภาพันธ์ 2567 นายแสงชัย ธีรกุลวาณิช ประธานสมาพันธ์เอสเอ็มอีไทย กล่าวกับ “ประชาชาติธุรกิจ” ว่า GDP ประเทศไทย ต้องใส่ใจ GDP SMEs ด้วย ทึ่สำนักงานเศรษฐกิจการคลัง ระบุว่าในปี 2566 มีการขยายตัวร้อยละ 1.8 ลดลงจากการขยายตัวของปี 2565 ที่ร้อยละ 2.6

หากเจาะลึกลงไปจะพบว่า GDP SMEs มีสัดส่วนร้อยละ 35 ของ GDP ประเทศ และเป็นรายย่อย หรือ Micro enterprises ที่มีจำนวนผู้ประกอบการมากที่สุดถึง 2.7 ล้านราย มีการจ้างงาน 5.4 ล้านราย มีสัดส่วน GDP ร้อยละ 3 ของ GDP ประเทศ

และนี่คือ ‘กับดักโครงสร้างทางเศรษฐกิจ’ ที่ต้องทบทวนแผนยุทธศาสตร์การกระจายรายได้ลงไปในเศรษฐกิจท้องถิ่นเพื่อสกัดกั้น “รวยกระจุกข้างบน จนกระจุกข้างล่าง“ ที่มีมาอย่างยาวนาน ซึ่งการให้โอกาสเติบโตกับเศรษฐกิจฐานรากจะต้องมีระบบการส่งเสริมเชื่อมโยงกันทุกหน่วยงาน

สารพัดหนี้รุมเร้าเศรษฐกิจฐานราก

นายแสงชัยกล่าวด้วยว่าในส่วนของหนี้ครัวเรือน ร้อยละ 91 ของ GDP ประเทศ หรือ 13.7 ล้านล้านบาท เพิ่มขึ้นร้อยละ 3.7 เป็นหนี้ที่ต้องเร่งสร้างวินัยทางการเงินที่เหมาะสมในเรื่องพัฒนาทักษะการบริหารจัดการทางการเงินเพื่อมิให้เป็นหนี้ที่ด้อยคุณภาพ

นอกจากนี้ สัดส่วนหนี้ครัวเรือนที่สำคัญแบ่งเป็นสินเชื่อบ้านร้อยละ 34 ของสัดส่วนของหนี้ครัวเรือน เป็นสินเชื่อส่วนบุคคลอื่น ๆ ร้อยละ 19 สินเชื่อเพื่อธุรกิจร้อยละ 18 สินเชื่อยานยนต์ร้อยละ 11 บัตรเครดิตและสินเชื่อส่วนบุคคลภายใต้การกำกับร้อยละ 8 และสินเชื่อส่วนบุคคลที่มีการคิดอัตราดอกเบี้ยสูงถึงไม่เกินร้อยละ 25

แม้จะเป็นลักษณะสินเชื่อที่ไม่มีหลักประกัน แต่เป็นอุปสรรคต่อการผลักผู้ประกอบการเอสเอ็มอีที่ไม่สามารถเข้าถึงสินเชื่อมาใช้สินเชื่อส่วนบุคคลดอกเบี้ยสูงแทนสินเชื่อธนาคารรัฐหรือกองทุนต่างๆที่เข้าถึงไม่ได้

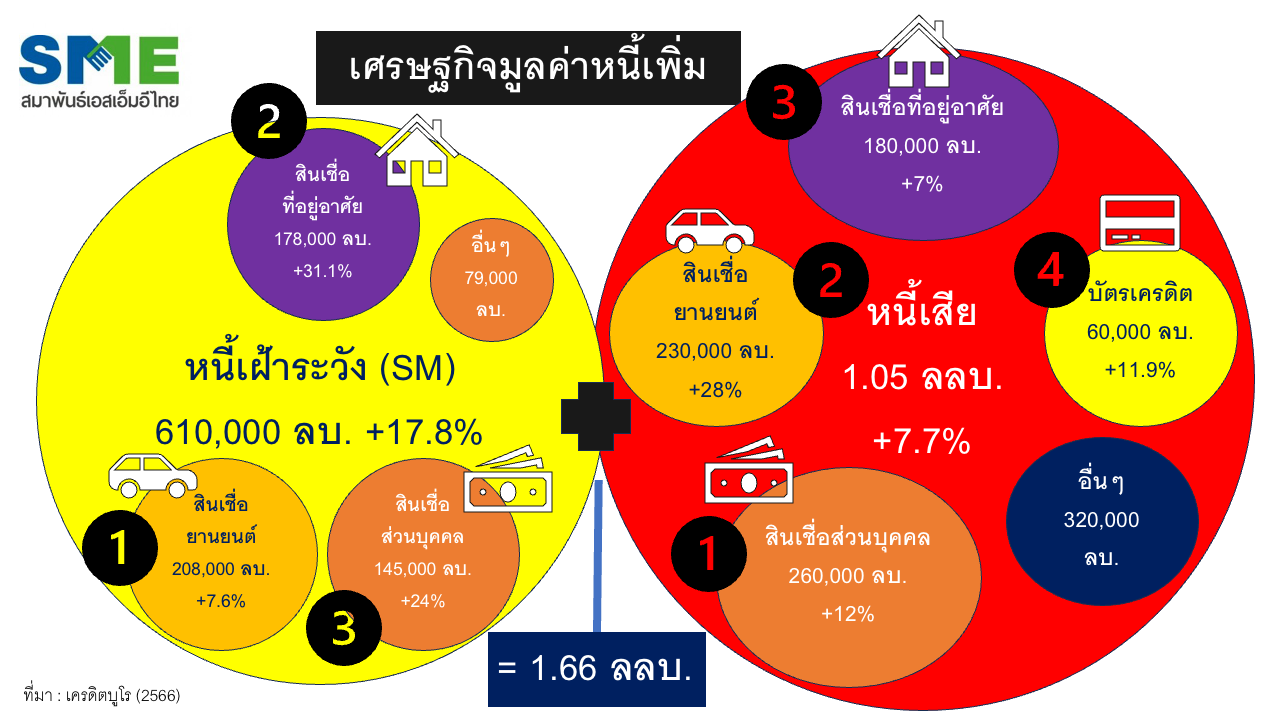

ส่วนหนี้เฝ้าระวังที่มีการค้างชำระ 30 วันแต่ไม่เกิน 90 วัน ในปี 2566 มีมูลค่า 610,000 ล้านบาท เพิ่มขึ้นร้อยละ 17.8 เป็นสัดส่วนในธนาคารรัฐร้อยละ 68 และอยู่ในกลุ่มสินเชื่อรถ 208,000 ล้านบาท เพิ่มขึ้นร้อยละ 7.6 ตามด้วยสินเชื่อบ้าน 178,000 ล้านบาท เพิ่มขึ้นร้อยละ 31.1 และสินเชื่อส่วนบุคคล (พีโลน) 145,000 ล้านบาท เพิ่มขึ้นร้อยละ 24

ขณะที่หนี้เสีย ปี 2566 มีมูลค่า 1.05 ล้านล้านบาท เพิ่มขึ้นร้อยละ 7.7 โดยเป็นสถานการณ์หนี้เสียสินเชื่อส่วนบุคคลมีหนี้เสีย 260,000 ล้านบาท เพิ่มขึ้นร้อยละ 12 สินเชื่อรถยนต์ มากถึง 230,000 ล้านบาท เพิ่มขึ้นถึงร้อยละ 28 ปี 2566 ถูกยึดกว่า 240,000 คัน และคาดว่าในปี 2567 ไม่ต่ำกว่า 200,000 คัน สินเชื่อบ้านที่มีหนี้เสีย 180,000 ล้านบาท เพิ่มขึ้นร้อยละ 7 และบัตรเครดิตมีหนี้เสีย 60,000 ล้านบาท เพิ่มขึ้นร้อยละ 11.9

นายแสงชัยกล่าวด้วยว่าหนี้นอกระบบนับวันจะเจริญเติบโตเพราะยิ่งหนี้เสียพุ่ง ส่งผลให้ประชาชน ผู้ประกอบการเอสเอ็มอีหันไปพึ่งพาหนี้นอกระบบที่มีอัตราดอกเบี้ยสูงโหดร้าย ซึ่งหากติดกับดักอาจหาทางออกไม่พบ ต้องทำงานทั้งชีวิตก็ใช้หนี้ก็ไม่หมด เพราะส่งต้นไม่ไหวจ่ายดอกเบี้ยอย่างเดียว

“การที่รัฐบาลออกมาตรการแก้หนี้ทั้งระบบเป็นเรื่องที่ดีมาก แต่จะสร้างความยั่งยืนโดยต้องมีกระบวนการพี่เลี้ยง ที่ปรึกษาดึงกลุ่มหนี้นอกระบบเข้ารับการดูแลพัฒนาทักษะอาชีพสร้างสรรค์ องค์ความรู้แนวปฏิบัติหลักปรัชญาเศรษฐกิจพอเพียง ทักษะทางดิจิทัลเทคโนโลยี การบริการจัดการทางการเงิน การบริหารความเสี่ยง และมีกลไกเติมทุนรีสตาร์ตธุรกิจใหม่ที่มีการวางแผนรองรับจะทำให้ไม่กลับไปอยู่ในวังวนหนี้เดิม”

ดูเศรษฐกิจนอกระบบ-แรงงานนอกระบบ

ในอีกด้านหนึ่งต้องมีการดูแลเศรษฐกิจนอกระบบ และแรงงานนอกระบบ โดยต้องมีนโยบาย มาตรการเชิงรุกที่จูงใจและผลักดันให้เข้าระบบเพื่อการบริหารจัดการส่งเสริม สนับสนุนด้านการพัฒนาและสร้างรายได้ให้กับเศรษฐกิจทั้งระบบอย่างเป็นธรรม โดยเฉพาะผู้ประกอบการกลุ่มเปราะบางหาบเร่ แผงลอย และผู้ที่รับงานไปทำที่บ้าน

แต่หากเป็นกลุ่มธุรกิจที่ผิดกฎหมาย ยาเสพติด อาวุธสงคราม น้ำมันเถื่อน ค้ามนุษย์ การพนันออนไลน์จะต้องมีกระบวนการบังคับใช้กฎหมายและการกำกับดูแลแก้ปัญหาการฟอกเงิน ทุจริตคอร์รัปชั่น เพื่อความมั่นคงทางเศรษฐกิจของประเทศ

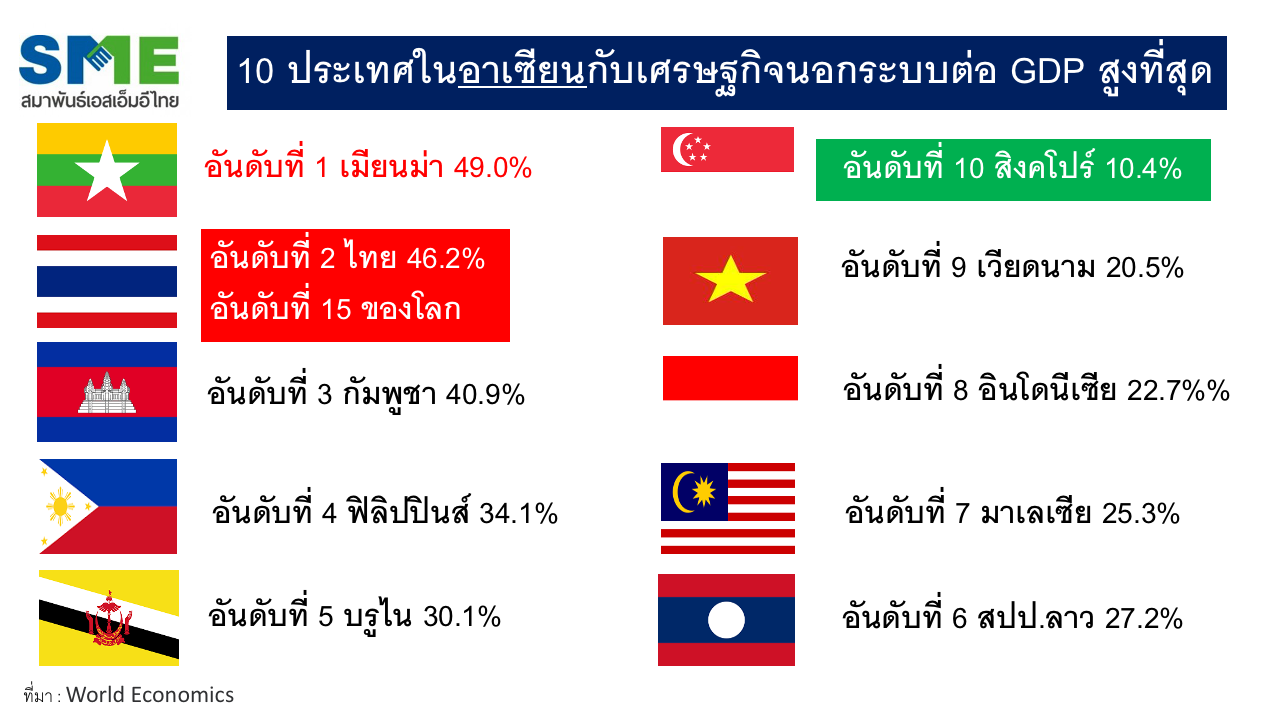

นายแสงชัยกล่าวว่าประเทศไทยมีขนาดเศรษฐกิจนอกระบบอันดับที่ 15 ของโลก สัดส่วนต่อ GDP สูงถึงร้อยละ 46.2 ขณะที่ทั่วโลกเฉลี่ยร้อยละ 31.9 อีกทั้งภาคแรงงานนอกระบบที่มีราวร้อยละ 49 เกือบ 20 ล้านคน ส่วนใหญ่ร้อยละ 58 อยู่ในภาคการเกษตร ป่าไม้และประมง ร้อยละ 17 การค้าส่งค้าปลีก ร้อยละ 8 ที่พักและร้านอาหาร และร้อยละ 5.5 ภาคการผลิต

“เศรษฐกิจไทยไม่วิกฤติ ไม่ติดลบ ขยายตัวต่อเนื่องจริงหรือ ผู้ประกอบการเอสเอ็มอีกำลังเผชิญพายุดอกเบี้ยที่ควรทบทวน รวมถึงดอกเบี้ยสินเชื่อส่วนบุคคลที่มีเพดานสูงถึงร้อยละ 25 พิโก้นาโนไฟแนนซ์ที่มีดอกเบี้ยสูงถึงร้อยละ 28-36

โดยกลไกธนาคารรัฐ กองทุน และ บสย.จะต้องจับมือกันเข้ามาช่วยทั้งในการออกแบบการเข้าถึงแหล่งทุนต้นต่ำควบคู่การพัฒนายั่งยืน มีระบบค้ำประกันรายย่อยที่มีประสิทธิภาพ และช่วยส่งเสริมการบริหารหนี้คุณภาพ การส่งต่อการยกระดับขีดความสามารถเอสเอ็มอีให้เกิดรายได้เพิ่ม ลดต้นทุนควบคู่ไปด้วย”

นายแสงชัยทิ้งท้ายด้วยว่า หากไม่มีกระบวนการบริหารจัดการอย่างเป็นระบบและครบวงจรด้วยความเร่งด่วนอย่างมีส่วนร่วมทุกภาคส่วนเศรษฐกิจไทยจะกลายเป็น “เศรษฐกิจมูลค่าหนี้เพิ่ม“ ที่ส่งสัญญาณ ”ติดกับดักเหลื่อมล้ำอย่างยั่งยืน“ หากแก้ไขปัญหาไม่จริงจัง ซึ่งผู้ประกอบการเอสเอ็มอีคาดหวังหน่วยงานที่เกี่ยวข้องทุกภาคส่วนจะร่วมมือกัน สร้างเศรษฐกิจใหม่ ไทยแลนด์แดนศิวิไลซ์