เครดิตบูโรเตือนระวัง “ซื้อก่อนผ่อนทีหลัง” ตัวเร่งก่อหนี้สร้างปัญหาตามมา เหตุปล่อยกู้ภายใต้ไลเซนส์ “พีโลน” ที่ปัจจุบันมีหนี้ที่กำลังเป็นปัญหาถึง 13% แนะลดดอกเบี้ยลงเหลือ 16% จากปัจจุบันคิดได้ 25% ชี้เพื่อลดแรงจูงใจสถาบันการเงินแห่ปล่อยกู้

นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ (เครดิตบูโร) เปิดเผยว่า ค่อนข้างกังวลว่า สินเชื่อประเภทใหม่ที่เรียกว่า ซื้อก่อนผ่อนทีหลัง หรือซื้อก่อนจ่ายทีหลัง (buy now pay later) อาจจะสร้างปัญหาขึ้นได้ในระยะข้างหน้า

- “มะพร้าว” ราคาพุ่งเป็นประวัติการณ์ ลูกเดียว 65-80 บาท เกิดอะไรขึ้น?

- พระราชประวัติ เจ้าฟ้าทีปังกรรัศมีโชติฯ วันคล้ายวันประสูติ 29 เมษายน

- บริษัทดัง ประกาศปิดกิจการ ทุกสาขาทั่วประเทศ เลิกจ้างหลายชีวิต

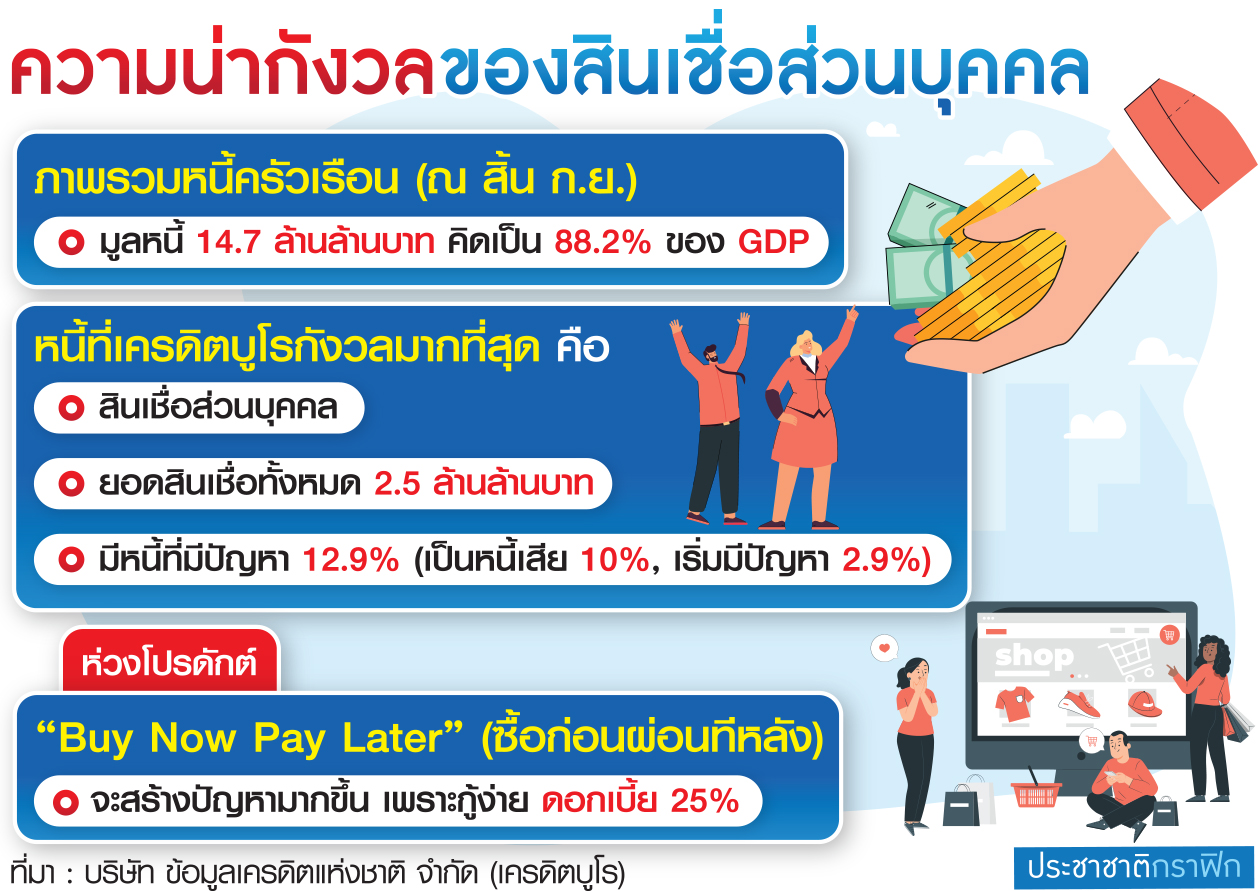

เพราะเป็นผลิตภัณฑ์ที่ผูกอยู่กับสินเชื่อส่วนบุคคล (พีโลน) ซึ่งล่าสุด (ณ สิ้นไตรมาส 3 ปี 2565) มีการปล่อยกู้พีโลนไปแล้ว 5.3 ล้านสัญญา และเป็นหนี้ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) อยู่ถึง 10% และมีหนี้ค้างชำระที่กำลังจะเป็นหนี้เสียอีกราว 3%

“พีโลนเป็นเอ็นพีแอล 10% บวกกับกำลังจะเสียอีก 3% เอ็นพีแอลบวกกับกำลังจะเสีย คือ หนี้มีปัญหา 13% อันนี้คือตัวที่มีปัญหา จากขนาดของสินเชื่อที่มี 2.5 ล้านล้านบาท แล้วที่กำลังจะสร้างปัญหาใหม่ คือ buy now pay later คือกู้ไปก่อนผ่อนทีหลัง หรือซื้อไปก่อนผ่อนทีหลัง” นายสุรพลกล่าว

โดยจากรายงานในหลายประเทศ ก็มีการมองว่า ต้องมีการควบคุมผลิตภัณฑ์ตัวนี้ให้ดี เพราะเป็นโปรดักต์ที่ทำให้เกิดการก่อหนี้ได้ง่าย และในหลายประเทศก็เกิดหนี้เสียสูง ขณะที่ในประเทศไทยกำลังโปรโมตโปรดักต์นี้กันอยู่ ซึ่งการที่ดอกเบี้ยอยู่ที่ 25%

เนื่องจากปล่อยกู้ภายใต้พีโลน ทำให้เกิดแรงจูงใจผู้ประกอบการที่จะปล่อยกู้โปรดักต์นี้ ทำให้หลายคนให้ความสนใจทำธุรกิจนี้กันมากขึ้น

“buy now pay later เป็นตัวที่มาสวมแทนแคมเปญ 0% คนที่เห็นว่า ยังกู้ได้ก็กู้ ซื้อของไม่จำเป็น ผมคิดว่าปัญหาของโปรดักต์นี้ คือ ดอกเบี้ย ถ้าดอกเบี้ยอยู่แค่ 16% ต่อปี ก็น่าจะไม่เป็นไร แต่ทุกวันนี้ใช้ดอกเบี้ยสินเชื่อส่วนบุคคลที่ 25% ต่อปี ดังนั้น ถ้าลดดอกเบี้ยลงมาก็จะดี พูดง่าย ๆ คือ ช่วยคนหน่อย อย่าเอาดอกเบี้ยแพง” นายสุรพลกล่าว

นายกฤษณ์ จิตต์แจ้ง กรรมการผู้จัดการ ธนาคารกสิกรไทย (KBANK) กล่าวว่า ธนาคารได้เริ่มเปิดให้บริการ K PAY LATER เมื่อปลายปี 2564 ภายใต้ใบอนุญาตสินเชื่อส่วนบุคคลดิจิทัล (ดิจิทัลพีโลน) ซึ่งจะปล่อยสินเชื่อสูงสุดไม่เกิน 20,000 บาท

โดยปีนี้ตั้งเป้าจะปล่อยสินเชื่อดังกล่าวเพิ่มขึ้น 4 เท่าตัว เพราะธนาคารต้องการช่วยเหลือคนที่เข้าไม่ถึงบริการของธนาคารด้วยข้อจำกัด เช่น ไม่มีเอกสารยืนยันรายได้ ไม่มีทรัพย์สินค้ำประกัน จะได้ไม่ต้องหันไปใช้บริการสินเชื่อนอกระบบที่มีการคิดอัตราดอกเบี้ยที่ไม่เป็นธรรมและมีความเสี่ยงจากการติดตามหนี้

โดยธนาคารได้พัฒนาเครื่องมือประเมินความเสี่ยง นำข้อมูลต่าง ๆ ของลูกค้ามาพิจารณาประกอบ แทนการดูเอกสารรายได้ ตั้งแต่การอนุมัติวงเงิน การติดตามการใช้วงเงิน การชำระคืน ตลอดจนการติดตามทวงถามหนี้ เพื่อนำข้อมูลมาวิเคราะห์พฤติกรรม ความสามารถในการชำระหนี้ รวมถึงความตั้งใจในการชำระหนี้ ซึ่งจะทำให้ธนาคารสามารถบริหารจัดการความเสี่ยงได้

“ธนาคารมองว่า buy now pay later เป็นที่ต้องการของตลาดในประเทศไทย และมีโอกาสเติบโตอีกมาก จากจำนวนผู้ที่เข้าไม่ถึงสินเชื่อของธนาคารมีมากถึง 20-30 ล้านคน ประกอบกับเทรนด์การใช้จ่ายแบบ cashless ที่สูงขึ้น ส่งผลให้ผู้ซื้อหันมาชำระเงินผ่านโมบายแบงกิ้งมากขึ้น ซึ่ง buy now pay later จะเป็นทางเลือกของช่องทางการใช้จ่ายรูปแบบใหม่ ๆ ที่อำนวยความสะดวกแก่ผู้ซื้อมากยิ่งขึ้น”

นายชาลี อัศวะธีระธรรม รองผู้จัดการใหญ่อาวุโส ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Digital Banking ธนาคารไทยพาณิชย์ กล่าวว่า ธนาคารกำลังอยู่ระหว่างจะออกผลิตภัณฑ์ buy now pay later ซื้อก่อนผ่อนที่หลัง ซึ่งเป็นการร่วมมือกับพันธมิตร (partnership) ทั้งในส่วนของศูนย์การค้า และผู้ให้บริการด้านโลจิสติกส์ เป็นต้น

นายเคลวิน ฟู ประธานเจ้าหน้าที่บริหารกลุ่มลูกค้ารายย่อย ธนาคารแลนด์ แอนด์ เฮ้าส์ (LH BANK) เปิดเผยว่า ธนาคารจะพัฒนาแอปพลิชั่น LHB You ซึ่งจะขยายไปสู่การปล่อยสินเชื่อดิจิทัล และ buy now pay later เพิ่มเติม

นายเอกสิทธิ์ พฤฒิพลากร ผู้บริหารผลิตภัณฑ์ธุรกิจรายย่อย ธนาคารซีไอเอ็มบี ไทย กล่าวว่า ในช่วงไตรมาส 2/2566 ธนาคารจะเปิดให้บริการซื้อก่อนผ่อนทีหลัง หรือ buy now pay later โดยตอนนี้ธนาคารกำลังอยู่ระหว่างคุยกับพันธมิตร (partner) ในเรื่องของรายละเอียดและแพลตฟอร์มการปล่อยสินเชื่อ

นางสาวมณีรัตน์ อนุโลมสมบัติ ประธานเจ้าหน้าที่บริหาร Sea (ประเทศไทย) กล่าวว่า บริษัททำธุรกิจสินเชื่อบุคคลดิจิทัล มากว่า 1 ปี ภายใต้ชื่อ SEasyCash ได้การตอบรับค่อนข้างดี ทั้งนี้ เพื่อต้องการสนับสนุนผู้ประกอบการธุรกิจขนาดย่อม (SSME) คนตัวเล็ก หรือธุรกิจรายย่อยที่อยู่บนแพลตฟอร์ม Shopee สามารถเข้าถึงแหล่งเงินทุนได้

และในส่วนของผู้ซื้อผ่านบริการ SPayLater ที่มีความจำเป็นต้องซื้อสินค้าอุปโภคบริโภค เนื่องจากภาวะค่าครองชีพที่สูง ทำให้รายได้อาจจะไม่เพียงพอ หรือตึงตัว บริการ SPayLater จึงเป็นทางเลือกให้ลูกค้าสามารถผ่อนชำระค่าสินค้าและบริการได้ 3 งวด

นายวรฉัตร ลักขณาโรจน์ กรรมการผู้จัดการใหญ่ แกร็บ ประเทศไทย กล่าวกับ “ประชาชาติธุรกิจ” ว่า แกร็บได้เปิดตัวบริการ PayLater by Grab เมื่อเดือน พ.ย.ที่ผ่านมา ตามแนวทางการให้สินเชื่ออย่างรับผิดชอบ ด้วยการพิจารณาวงเงินโดยใช้โมเดลวิเคราะห์เครดิตจากดาต้าการใช้บริการบนแพลตฟอร์ม ในการออกแบบวงเงินที่เหมาะสมกับผู้ใช้บริการแต่ละราย

ตัวอย่างเช่น มีการกำหนดวงเงินที่เหมาะสมในการใช้บริการเรียกรถและดีลิเวอรี่ โดยพิจารณาจากค่าใช้จ่ายที่ผ่านมาของผู้ใช้บริการที่เกิดขึ้นบนแพลตฟอร์มแกร็บ จึงไม่ทำให้วงเงินที่แกร็บให้ไม่ได้มีมูลค่าสูงมากนัก

นอกจากนี้ยังมีฟีเจอร์ช่วยควบคุมการใช้จ่าย เพื่อส่งเสริมวินัยทางการเงินที่ดี เช่น ระบบชำระบิลอัตโนมัติ การสรุปรวมค่าใช้จ่าย วงเงินคงเหลือ และวันกำหนดชำระบิล โดยในกรณีที่ผู้ใช้บริการพลาดการชำระบิล Grab จะระงับบัญชี PayLater ชั่วคราว เพื่อป้องกันไม่ให้ใช้จ่ายมากเกินกว่าความสามารถใช้การชำระเงินของตนเองอีกด้วย

“บริการการผ่อนชำระสินค้าเป็นบริการทางการเงินที่มีมานานกว่า 10 ปีในประเทศไทย ซึ่งปัจจุบันบริษัทเทคโนโลยีเริ่มเข้ามาให้บริการในตลาดนี้บ้างแล้ว” นายวรฉัตรกล่าว

ทั้งนี้ ผลิตภัณฑ์ PayLater by Grab หรือบริการใช้ก่อน จ่ายทีหลัง เป็นผลิตภัณฑ์ทางการเงินที่สามารถช่วยเสริมศักยภาพให้แก่ธุรกิจหลักของแกร็บ คือบริการด้านการเดินทาง (Mobility) และบริการดีลิเวอรี่ ทั้งรับ-ส่งอาหาร สั่งซื้อสินค้า และรับ-ส่งพัสดุ (Delivery) ให้เติบโตได้ดียิ่งขึ้น

เนื่องจากผลิตภัณฑ์นี้ช่วยเพิ่มทางเลือกให้ผู้ใช้บริการสามารถใช้จ่ายได้สะดวกและมีความยืดหยุ่นในการบริหารจัดการสภาพคล่องทางการเงิน ผ่านรูปแบบการรวมยอดจ่ายทีเดียวในเดือนถัดไป (Post-Paid) สำหรับการใช้งานบริการต่าง ๆ บนแพลตฟอร์มของแกร็บ ซึ่งช่วยให้ผู้ใช้บริการสามารถชำระเงินเป็นยอดเดียวได้ในแต่ละเดือน