หุ้นธุรกิจบริหาร-ทวงหนี้ ลุ้นกำไรพุ่ง รับเอ็นพีแอลขาขึ้น

หุ้นธุรกิจ “บริหาร/ทวงหนี้” แนวโน้มกำไรโตดี โบรกฯประเมินทิศทางหนี้เสียพุ่ง-แบงก์แห่ขาย “บล.ทรีนีตี้” คาด 3 บริษัทกำไรรวมกันโต 33% เหตุปัจจัยลบหมดลงแล้ว “บล.บัวหลวง” ชี้เศรษฐกิจฟื้นหนุนจัดเก็บหนี้ได้ดีขึ้น ฟาก “CHASE” เดินหน้าเข้าเทรดตลาดหุ้น 21 ก.พ.นี้

นายธนภัทร ฉัตรเสถียร ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บริษัทหลักทรัพย์ ทรีนีตี้ จำกัด เปิดเผย “ประชาชาติธุรกิจ” ว่า แนวโน้มธุรกิจบริหารหนี้ในปีนี้ ดูจากปัจจัยลบต่าง ๆ ที่เคยกดดันธุรกิจได้หมดลงไปแล้ว ไม่ว่าจะเป็นมาตรการปิดเมือง มาตรการช่วยเหลือลูกหนี้

โดยคาดว่าลูกหนี้กลุ่มสถาบันการเงินจะค่อย ๆ ตกชั้นไหลเป็นหนี้เสีย (เอ็นพีแอล) มากขึ้น ขณะที่ภาพเศรษฐกิจไทยเริ่มมีแนวโน้มดีขึ้น สนับสนุนยอดจัดเก็บหนี้จะปรับตัวดีขึ้นตามไปด้วย ส่งผลให้ภาพรวมผลการดำเนินงานน่าจะเห็นกำไรเติบโตได้ดีกว่าปี 2565

“ผลการดำเนินงานธุรกิจบริหารหนี้ปีที่แล้ว อาจยังไม่ได้ฟื้นตัวเต็มที่ เพราะไตรมาสแรกเจอปิดเมือง และมาตรการช่วยเหลือลูกหนี้ที่ยืดมาจนถึงกลางปี 2565 ส่งผลต่อการจัดเก็บหนี้พอสมควร และเศรษฐกิจไทยเองเพิ่งจะเริ่มฟื้นตัวได้ เมื่อช่วงปลายปีที่ผ่านมา แต่ปีนี้ปัจจัยกดดันธุรกิจเหล่านี้หมดไปแล้ว”

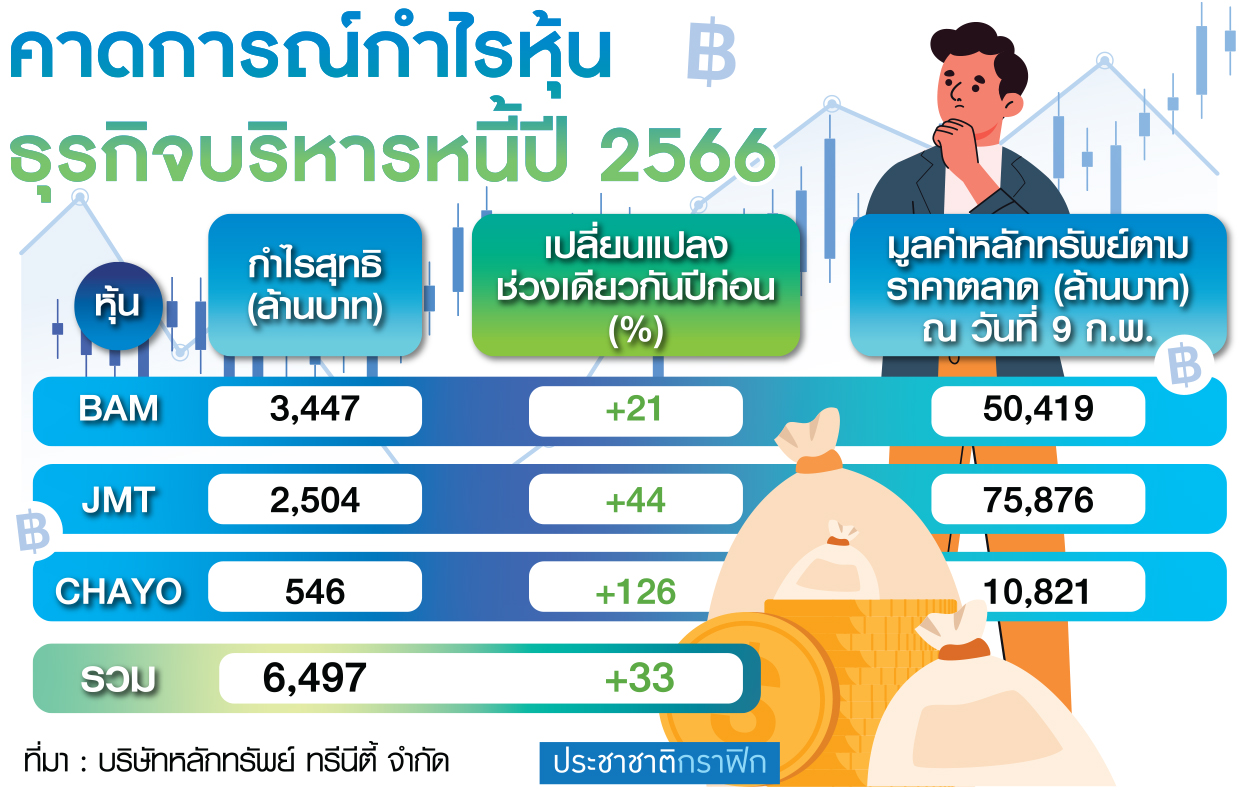

ทั้งนี้ ฝ่ายวิจัยคาดการณ์ผลประกอบการปี 2566 ของหุ้นธุรกิจบริหารหนี้ จำนวน 3 แห่ง ประกอบด้วย 1.บมจ.บริหารสินทรัพย์ กรุงเทพพาณิชย์ (BAM) 2.บมจ.เจ เอ็ม ที เน็ทเวอร์ค เซอร์วิสเซ็ส (JMT) และ 3.บมจ.ชโย กรุ๊ป (CHAYO) จะมีกำไรสุทธิรวม 6,497 ล้านบาท ปรับตัวเพิ่มขึ้น 33% เมื่อเทียบจากช่วงเดียวกันปีก่อน (YOY)

โดย BAM จะโตมาจากพอร์ตหนี้มีหลักประกันเป็นหลัก ขณะที่ JMT โตจากพอร์ตหนี้ไม่มีหลักประกัน และ CHAYO โตจากส่วนผสมของพอร์ตหนี้มีหลักประกันและไม่มีหลักประกัน ทั้งนี้ ในส่วนทิศทางการลงทุนซื้อหนี้ในปีนี้ คงต้องรอหลังประกาศงบฯไตรมาส 4/2565 ซึ่งแต่ละบริษัทจะประกาศแผนว่าจะใช้เม็ดเงินลงทุนมากแค่ไหน

นายธนภัทรกล่าวต่อว่า ส่วนทิศทางการขายหนี้ของสถาบันการเงิน ประเมินว่าปีนี้น่าจะเห็นมากขึ้นอย่างมีนัยสำคัญ โดยเริ่มเห็นสัญญาณตั้งแต่ปลายปี 2565 ที่ธนาคารพาณิชย์ตัดหนี้ออกมาขายค่อนข้างมาก จากลูกหนี้ที่ไหลตกชั้นเป็นเอ็นพีแอลมากขึ้น หลังหมดมาตรการช่วยเหลือ

ส่วนทิศทางราคารับซื้อหนี้พบว่า เริ่มมีแนวโน้มกลับมาเป็นปกติมากขึ้น ตั้งแต่ไตรมาส 4/2565 หลังจากในช่วงที่ผ่านมา มีผู้เล่นรายใหม่ในตลาด ทำให้ราคาประมูลรับซื้อหนี้ผันผวนขยับขึ้นไปค่อนข้างสูง โดยหนี้มีหลักประกันช่วงก่อนไตรมาส 4/2565 ราคาประมูลขยับขึ้นไปถึง 60-70% เมื่อเทียบจากราคาประเมิน ซึ่งตามปกติแล้วจะอยู่ระหว่าง 40-60% เท่านั้น เพราะสูงกว่านั้น ถือว่าเป็นจุดที่อาจทำกำไรได้ยาก

“ปีนี้ราคาประมูลรับซื้อหนี้เชื่อว่าจะอยู่ในกรอบ 40-60% กลับสู่ระดับปกติ เพราะผู้เล่นรายใหม่ในตลาดที่ประมูลหนี้ไป หากไม่สามารถทำกำไรได้ จะไม่มีเงินทุนมาประมูลซื้อเพิ่ม ฉะนั้นอาจจะเห็นผู้เล่นรายดังกล่าวออกไปจากตลาดหรือชะลอการซื้อหนี้ไป ส่วนการเข้าตลาดหุ้นของ บมจ.เชฎฐ์ เอเชีย (CHASE) พิจารณาจากมาร์จิ้นแล้ว ก็คาดว่าคงไม่ได้ประมูลซื้อหนี้ในราคาที่ผิดปกติอะไร จึงไม่น่าจะมีความปั่นป่วนในตลาดมาก”

นายปรเมศร์ ทองบัว นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ บล.บัวหลวง กล่าวว่า ปีนี้ภาพรวมการเก็บหนี้ (debt collection) ของธุรกิจบริหารหนี้น่าจะดูดีขึ้นเมื่อเทียบกับปีที่แล้ว ตามการฟื้นตัวเศรษฐกิจไทยที่จะช่วยให้ลูกหนี้มีความสามารถในการชำระหนี้เพิ่มขึ้น

ส่วนภาพการขายหนี้ในตลาดจะเพิ่มมากขึ้นแน่นอน โดยคาดว่าแบงก์น่าจะตัดขายหนี้เอ็นพีแอลออกมามากขึ้น หลังเห็นพอร์ตหนี้เสียชัดเจนขึ้น เมื่อหมดมาตรการช่วยเหลือลูกหนี้ ซึ่งเป็นโอกาสให้ธุรกิจบริหารหนี้เข้าไปแข่งประมูลรับซื้อหนี้ได้

นายประชา ชัยสุวรรณ ประธานเจ้าหน้าที่บริหาร บมจ.เชฎฐ์ เอเชีย (CHASE) กล่าวว่า ตามแผนในช่วงปี 2566-2567 บริษัทตั้งเป้าซื้อหนี้ไม่มีหลักประกันมาบริหารไม่ต่ำกว่า 2,550 ล้านบาท หรือเฉลี่ยซื้อหนี้เข้ามาบริหารปีละประมาณไม่ต่ำกว่า 1,000 ล้านบาท โดยมองว่าปี 2566 นี้น่าจะเป็นปีที่ดีของธุรกิจ เนื่องจากน่าจะมีสินทรัพย์ด้อยคุณภาพออกมาในตลาดมาก ขณะที่การจ่ายชำระของลูกหนี้ก็ดีขึ้น

สำหรับรายได้ส่วนใหญ่ของบริษัทมาจากธุรกิจบริหารสินทรัพย์จากการรับซื้อหรือโอนหนี้ประมาณ 60% และธุรกิจติดตามทวงหนี้อีกประมาณ 34% โดยสิ้นสุดไตรมาส 3/2565 บริษัทมีพอร์ตคงค้าง 15,622 ล้านบาท มากกว่า 90% เป็นหนี้ไม่มีหลักประกัน โดยผลประกอบการ 9 เดือนปี 2565 มีกำไรสุทธิอยู่ที่ 121.9 ล้านบาท มีอัตรากำไรสุทธิกว่า 23.5%

ทั้งนี้ หุ้น CHASE จะเข้าซื้อขายวันแรกในตลาดหลักทรัพย์แห่งประเทศไทย (SET) ในวันที่ 21 ก.พ.นี้