ธปท.นิยาม “ลูกหนี้เรื้อรัง” โฟกัสกลุ่มรายได้ 2 หมื่นบาท/เดือน

ภายในเดือน ก.ค.นี้ ธนาคารแห่งประเทศไทย (ธปท.) จะประกาศ “แนวทางแก้หนี้ครัวเรือนอย่างยั่งยืน” หลังจากนั้น จะเปิดรับฟังความคิดเห็น ก่อนจะสรุปเสนอคณะกรรมการนโยบายสถาบันการเงิน (กนส.) เพื่อออกกรอบแนวทางในการขับเคลื่อนอย่างชัดเจนออกมาอีกครั้ง และคาดว่าจะเริ่มบังคับใช้ได้ภายในต้นปี 2567 ต่อไป

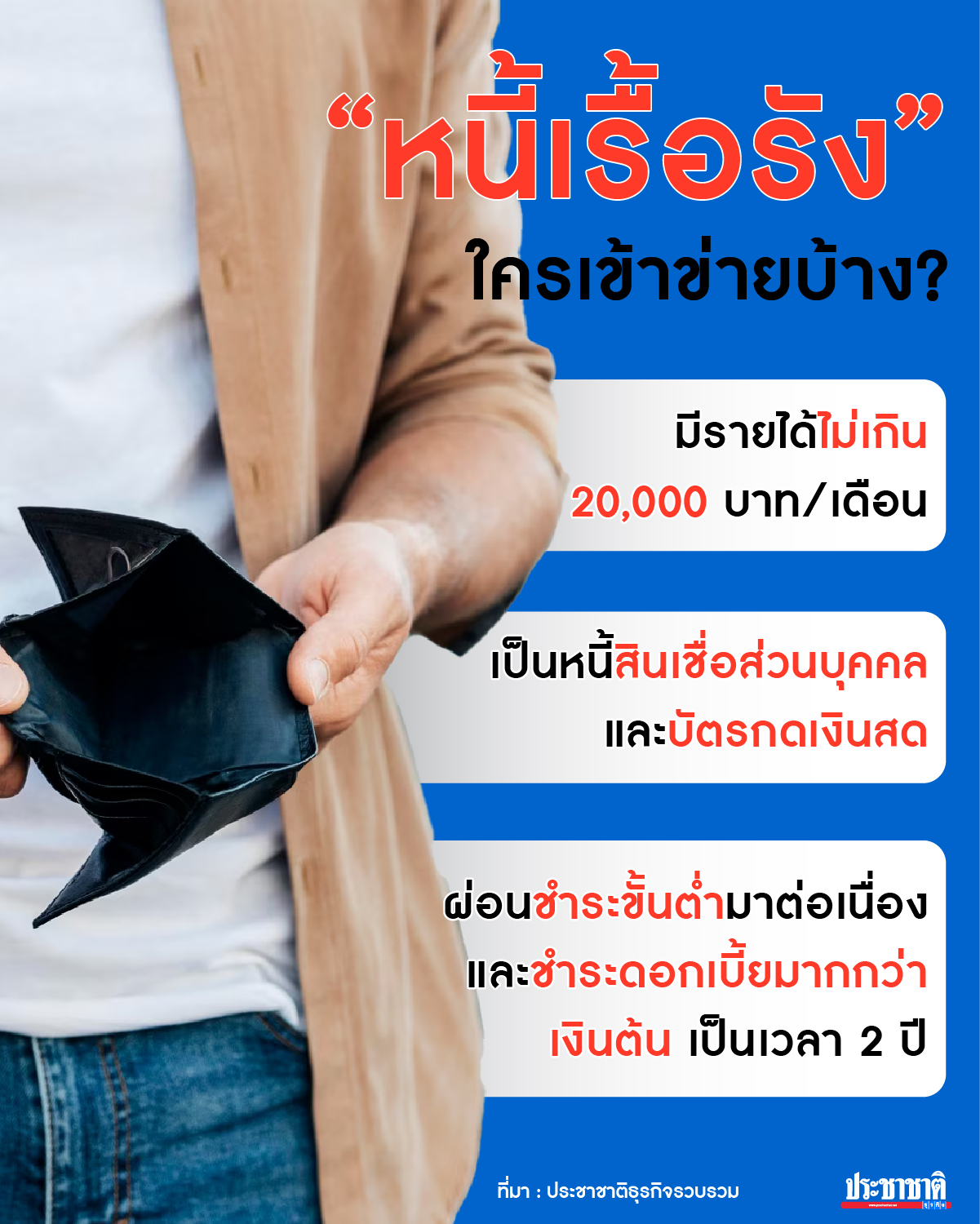

แก้หนี้เรื้อรังรายได้ 2 หมื่น/เดือน

แหล่งข่าวจากสถาบันการเงินแห่งหนึ่ง กล่าวกับ “ประชาชาติธุรกิจ” ว่า จากการหารือ ธปท.จะเริ่มจากกลุ่มสินเชื่อส่วนบุคคล และ บัตรกดเงินสด โฟกัสที่กลุ่มเปราะบางที่มีรายได้ไม่เกิน 2 หมื่นบาท/เดือน ซึ่งมีสัญญาณ คือ ผ่อนชำระขั้นต่ำ 3-4% ต่อเดือนต่อเนื่องไม่จบ และชำระดอกเบี้ยมากกว่าเงินต้น เป็นเวลา 2 ปี

“ธปท.อยากให้สถาบันการเงินนำยอดคงค้างที่เหลือมาแปลงเป็นสินเชื่อแบบมีระยะเวลา (term loan) โดยกำหนดให้ลดดอกเบี้ยลงมาเหลือ 12% และผ่อนชำระให้จบภายใน 4-5 ปี เบื้องต้นประเมินว่า กลุ่มดังกล่าว

มีจำนวนพอสมควร คาดว่าจะเป็นลูกค้าผู้ประกอบการที่ไม่ใช่ธนาคารพาณิชย์ (น็อนแบงก์) เป็นส่วนใหญ่ อย่างไรก็ดี แนวทางดังกล่าวเป็นการพูดคุยในเบื้องต้นยังไม่ได้ตกผลึกทั้งหมด เพราะต้องดูว่าดอกเบี้ยที่ปรับลดลงแบงก์และ น็อนแบงก์ แบกรับไหวหรือไม่ และจะไม่ได้บังคับลูกหนี้ทั้งหมดเข้าโครงการ ขึ้นอยู่กับความต้องการและความสมัครใจ เพราะลูกหนี้ที่เข้าโครงการจะบันทึกในเครดิตบูโรด้วย”

แบงก์เชื่อกระทบรายได้ไม่มาก

ขณะที่ “ศักดิ์ชัย พีชะพัฒน์” ประธานเจ้าหน้าที่บริหารกลุ่มทิสโก้ กล่าวว่า กลุ่มรายได้ต่ำกว่า 2 หมื่นบาท/เดือน เป็นหนี้เรื้อรังมานาน ซึ่ง ธปท.จะขอความร่วมมือแบงก์ ให้ช่วยลดดอกเบี้ยลง เพื่อปิดหนี้ให้จบภายใน 5 ปี หากออกมาแนวทางนี้ ธนาคารพาณิชย์คงกระทบไม่มากเท่าน็อนแบงก์ ในเรื่องรายได้ดอกเบี้ยที่จะปรับลดลง

เนื่องจากธนาคารพาณิชย์มีการกระจายตัวของรายได้ของพอร์ตสินเชื่อธุรกิจที่หลากหลาย ทั้งธุรกิจขนาดใหญ่ ธุรกิจขนาดกลางและขนาดย่อม (เอสเอ็มอี) และรายย่อย โดยมีหลายผลิตภัณฑ์

“แบงก์มีการกระจายตัวของรายได้ อาจจะกระทบไม่มาก แต่ในส่วนของน็อนแบงก์อาจต้องหารือ ธปท. ว่าจะลดผลกระทบต่อธุรกิจอย่างไร ทั้งนี้ ทิสโก้เรามีผลกระทบค่อนข้างน้อย เนื่องจากแบงก์ไม่มีผลิตภัณฑ์เหล่านี้ และไม่ปล่อยให้เป็นหนี้ overhang”

ด้าน “ชัยยศ ตันพิสุทธิ์” ผู้ช่วยกรรมการผู้จัดการ ธนาคารกสิกรไทย กล่าวว่า ธปท. น่าจะต้องการแก้ไขหนี้ในกลุ่มสินเชื่อส่วนบุคคล บัตรกดเงินสด ซึ่งเมื่อพบว่าลูกค้าเป็นหนี้เรื้อรัง ธปท.จะให้ธนาคารแจ้งลูกค้าว่าเริ่มเข้าสู่การเป็นหนี้เรื้อรัง และเรียกลูกค้าเข้ามาปรับโครงสร้างหนี้

โดยหลักเกณฑ์คล้ายมาตรการปรับโครงสร้างหนี้บัตรเครดิตในช่วงก่อนหน้านี้ที่มีการปรับดอกเบี้ยจาก 16% เหลือ 12% โดยในครั้งนี้ ธปท.กำหนดดอกเบี้ยไว้เป็นตุ๊กตาอยู่ที่ 8% และ 12% ซึ่งลูกหนี้จะต้องชำระหนี้ให้ครบภายใน 4 ปี

เบื้องต้นสถาบันการเงิน จะต้องกลับไปดูข้อมูลว่า มีลูกค้าในพอร์ตที่ผ่อนชำระหนี้มาแล้ว 2 ปี และเข้าข่ายผ่อนดอกเบี้ยมากกว่าเงินต้นอยู่เท่าใด เพื่อสื่อสารลูกค้าว่าจะต้องการเข้าโครงการหรือไม่

“จากการประเมิน คาดว่าในภาพรวมน่าจะมีจำนวนลูกหนี้ที่เข้าข่าย ทั้งในส่วนของธนาคารพาณิชย์และน็อนแบงก์ เป็นหลักหลายแสนราย ซึ่งในแง่หลักการถือว่าช่วยทั้งแบงก์และลูกหนี้ แต่ทั้งนี้ ก็ขึ้นอยู่กับลูกหนี้ด้วยว่าพร้อมทำตามเงื่อนไขหรือไม่”

คาดฉุดกำไรแบงก์ 4.7 พันล้าน

“ธัญญลักษณ์ วัชระชัยสุรพล” รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวว่า ประเมินมาตรการการแก้หนี้เรื้อรัง ที่จะปรับลดดอกเบี้ยลงเหลือ 12% จาก 25% จะกระทบต่อกำไรของธนาคารพาณิชย์ราว 2% หรือ 4,300-4,700 ล้านบาท

และกระทบอัตราส่วนต่างอัตราดอกเบี้ยสุทธิ (NIM) ราว 0.02-0.03% ภายใต้คาดการณ์หนี้กลุ่มเรื้อรังรุนแรง อยู่ที่ 0.19-0.23% ของสินเชื่อรวม

ทั้งนี้ ศูนย์วิจัยฯประเมินว่า หนี้ครัวเรือนปีนี้จะอยู่ในกรอบ 88.5-91.0% อย่างไรก็ดี แม้ว่ามาตรการดังกล่าวจะทำให้หนี้ใหม่ชะลอ และหนี้เดิมลดลงเร็วกว่าเดิม แต่คาดว่าสัดส่วนหนี้ครัวเรือนจะยังคงไม่ลดลงไปที่ 80% ภายในระยะ 5 ปี แต่ต้องใช้เวลา

“หนี้ที่เราให้ความเป็นห่วง และเป็นหนี้ก้อนใหญ่ แก้ยาก คือ หนี้ครู และหนี้ข้าราชการ มีสัดส่วนถึง 10.5% ของหนี้ครัวเรือน และคิดเป็น 9.5% ของ GDP รวมถึงหนี้ของบริษัทบริหารสินทรัพย์ที่เพิ่มขึ้น 1.3 แสนล้านบาท ซึ่งยังไม่ได้มีมาตรการแก้หนี้ หรือช่วยกลุ่มนี้”

น็อนแบงก์ประเมินผลกระทบ

ฟาก “นันทวัฒน์ โชติวิจิตร” กรรมการบริหาร ฝ่ายการตลาด บริษัท อิออน ธนสินทรัพย์ (ไทยแลนด์) จำกัด (มหาชน) กล่าวว่า ตอนนี้ต้องรอดูความชัดเจนของแนวทางนโยบายและกรอบหลักเกณฑ์ที่จะออกมาให้ชัดเจนก่อน

จึงจะประเมินผลกระทบในแง่ธุรกิจและรายได้ดอกเบี้ยที่จะหายไป เนื่องจากปัจจุบันยังเป็นหลักการคร่าว ๆ และเป็นการโยนหินถามทาง ซึ่งหลังจากนี้ ธปท.ยังต้องรวบรวมข้อมูลอีกครั้ง

“ถ้าดอกเบี้ยถูกลดลงมาที่ 12% จากที่คิดอยู่ 24-25% ผลกระทบจะมากหรือน้อยขึ้นอยู่กับว่ามีลูกค้าอยากเข้าร่วมโครงการมากน้อยแค่ไหน หากมีจำนวนมาก ยอมรับว่าเหนื่อย เพราะเรามี funding cost สูงกว่าแบงก์ ขณะที่กลุ่มลูกค้าเรามีตั้งแต่รายได้ 1-3 หมื่นบาท/เดือน”

ทั้งหมดนี้ คงต้องติดตามมาตรการที่จะออกมาชัดเจนอีกครั้ง ซึ่งการดำเนินการคงต้องทำอย่างรัดกุม เพื่อให้เกิดผลดีต่อทุกฝ่ายในระยะยาว