ขาดแคลนแรงงาน-หนี้ท่วม โจทย์ใหญ่ท้าทายรัฐบาล “เศรษฐา”

สภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ชี้ว่า ท่ามกลางเศรษฐกิจไทยที่ฟื้นตัว ทว่า…ปัญหา “ขาดแคลนแรงงาน” ยังคงเป็นปัจจัยที่ท้าทาย เช่นเดียวกับหนี้สินครัวเรือนที่อยู่ระดับสูง ก็เป็นอีกโจทย์สำคัญที่ต้องเร่งแก้ไข

จ้างงานนอกภาคเกษตรพุ่ง

โดย “ดนุชา พิชยนันท์” เลขาธิการ สศช. รายงานว่า สถานการณ์ด้านแรงงานในไตรมาส 2 ปี 2566 การจ้างงาน และอัตราการว่างงาน ยังคงปรับตัวดีขึ้นต่อเนื่อง จากภาพรวมการจ้างงานที่ขยายตัวต่อเนื่องเป็นไตรมาส 4 ตัวเลขผู้มีงานทำอยู่ที่ 39.7 ล้านคน เพิ่มขึ้น 1.7% จากช่วงเดียวกันของปีก่อน มาจากการจ้างงานนอกภาคเกษตร 2.5% หรือ 28 ล้านคน

“โดยเฉพาะสาขาโรงแรมและภัตตาคาร การจ้างงานขยายตัวได้ดีต่อเนื่องที่ 11.7% เป็นผลมาจากการฟื้นตัวของเศรษฐกิจภายในประเทศและภาคท่องเที่ยว จากการเข้ามาของนักท่องเที่ยวต่างชาติกว่า 6.4 ล้านคน อย่างไรก็ดี การจ้างงานในภาคเกษตรกรรมหดตัวเล็กน้อย -0.2% หรือลดลง 11.6 ล้านคน จากปัญหาภัยแล้งและการสิ้นสุดฤดูกาลการเพาะปลูก”

ทั้งนี้ อัตราการว่างงานปรับตัวดีขึ้นอยู่ที่ 1.06% ลดลงจากปีก่อนที่อยู่ที่ 1.37% โดยมีผู้ว่างงาน 4.3 แสนคน ซึ่งภาคใต้มีอัตราการว่างงานสูงสุดอยู่ที่ 1.54%

ขณะที่ค่าจ้างแรงงานปรับตัวดีขึ้น โดยค่าจ้างเฉลี่ยในไตรมาส 2 อยู่ที่ 15,412 บาท/คน/เดือน ขยายตัว 0.04% โดยค่าจ้างภาคเอกชนเฉลี่ยอยู่ที่ 14,032 บาท/คน/เดือน ขยายตัว 1.4%

“ขาดแคลนแรงงาน” น่าเป็นห่วง

สำหรับประเด็นที่ท้าทายต่อตลาดแรงงาน มี 3 ประเด็นหลัก คือ 1.ปัญหาการขาดแคลนแรงงานที่มีแนวโน้มเพิ่มขึ้นต่อเนื่อง เป็นผลมาจากการฟื้นตัวของเศรษฐกิจภายในประเทศ ส่งผลให้มีความต้องการแรงงาน เพื่อรองรับกิจกรรมทางเศรษฐกิจ โดยเฉพาะภาคการบริการ ซึ่งหากดูตัวเลขตำแหน่งว่างงานนับตั้งแต่เดือน ธ.ค. 2565-มิ.ย. 2566 อยู่ที่ 8.3 หมื่นตำแหน่ง แต่มีการบรรจุเพียง 1.7 หมื่นตำแหน่ง หรือคิดเป็นผู้สมัคร 1 คน มีตำแหน่งรองรับถึง 5 ตำแหน่ง สะท้อนถึงการขาดแคลนแรงงาน

2.การเตรียมความพร้อมรองรับการเกษียณอายุของแรงงานขั้นต่ำ โดยตัวเลขไตรมาส 2/2566 มีแรงงานทักษะขั้นต่ำในภาคเอกชน 1.3 ล้านคนกำลังจะเกษียณอายุ เป็นแรงงานภาคการผลิตกว่า 2.5 แสนคน ขณะที่แรงงานที่จะเข้ามาทดแทนมีแนวโน้มลดลง

ส่วนหนึ่งมาจากเด็กจบใหม่ไม่ตรงกับตำแหน่งที่ว่าง เพราะมีระดับการศึกษาที่สูงขึ้น จึงต้องดูนโยบายทางด้านแรงงานต่างชาติเข้ามาทำงานแทนในส่วนของทักษะต่ำ และ 3.ผลกระทบต่อการจ้างงานและรายได้ภาคเกษตรกรจากภัยแล้งที่มีแนวโน้มรุนแรงขึ้น เช่น ความเสี่ยงจากเอลนีโญที่จะต้องมีมาตรการเข้ามาช่วยเหลือ

“เวลานี้ภาคบริการ การผลิต ต้องมีมาตรการเข้ามาดูแลเรื่องการขาดแคลนแรงงาน เพราะสิ่งที่เกิดขึ้นตอนนี้ ตำแหน่งว่างกับคนได้งานไม่แมตช์กัน โดย 40-50% จบมาสายบริหาร แต่แรงงานที่ต้องการ คือ สายวิทยาศาสตร์ สายการผลิต หรือในช่วงที่มีการระบาดของโควิด-19 ระหว่างปี 2563-2565 เรามีแรงงานย้ายถิ่นไปกว่า 2.1 ล้านคน เพิ่มจากอัตราเฉลี่ยที่อยู่ที่ 6-7 แสนคน

แต่การคาดหวังว่าการย้ายถิ่นชั่วคราว จะมาชดเชยการขาดแคลนแรงงาน คงทำได้ยาก เนื่องจากมีแรงงาน 1.9 แสนคนที่ต้องการย้ายถิ่นในระยะเวลาสั้น หรือไม่เกิน 2 ปี และในจำนวนดังกล่าวมีเพียง 8.4 หมื่นคนที่เป็นกำลังแรงงาน ดังนั้น จึงจำเป็นต้องมีมาตรการจูงใจให้เกิดการเคลื่อนย้ายแรงงาน”

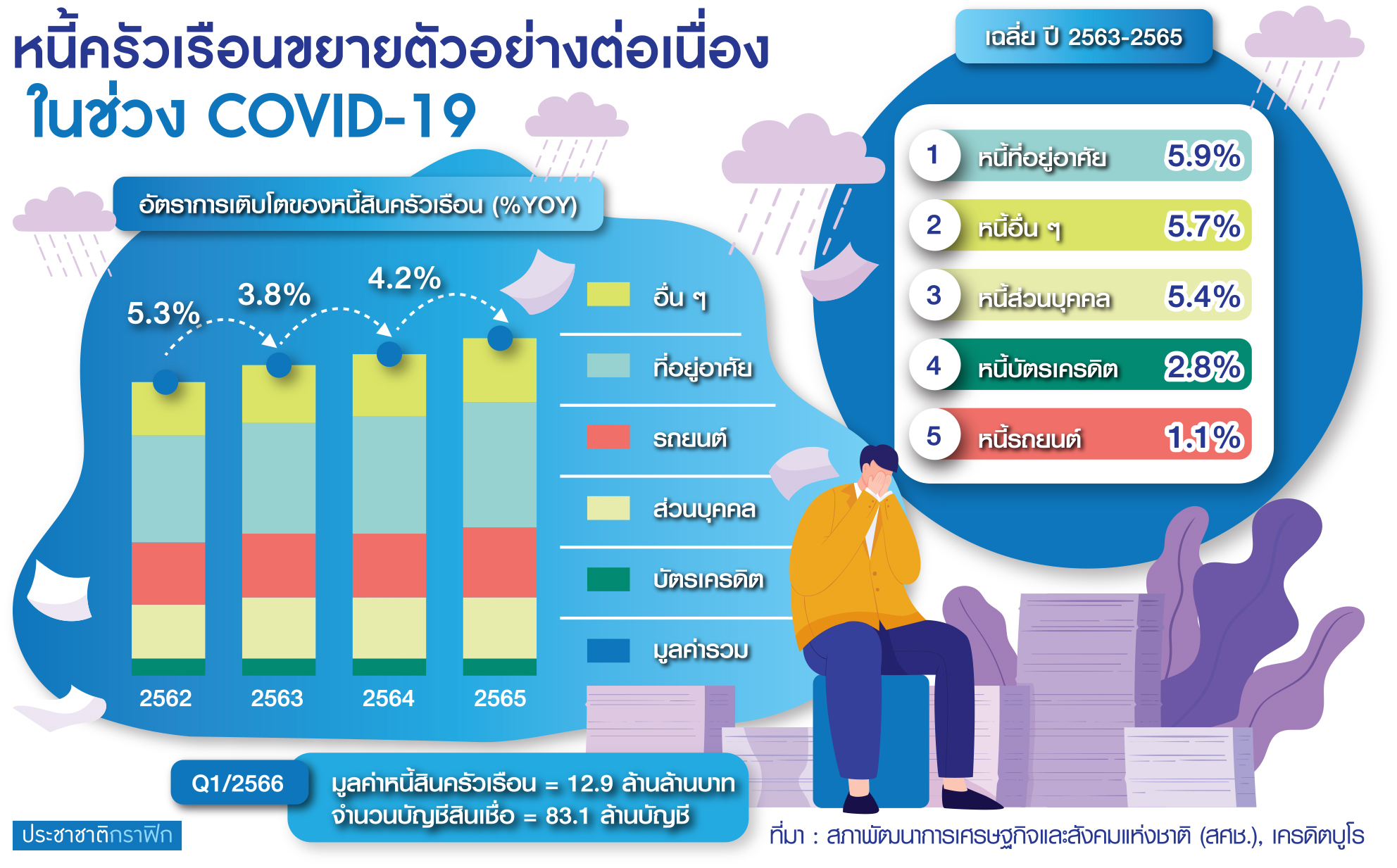

หนี้ครัวเรือนพุ่ง-ความสามารถชำระด้อยลง

ด้านภาพรวมหนี้สินครัวเรือนไทย ข้อมูลถึงไตรมาส 1/2566 ซึ่งธนาคารแห่งประเทศไทย (ธปท.) นิยามใหม่เพื่อให้มีความครอบคลุมมากขึ้น ทำให้มีมูลหนี้เพิ่มขึ้นสุทธิ 7 แสนล้านบาท ส่งผลให้สัดส่วนหนี้ครัวเรือนเพิ่มขึ้นถึง 4.5% โดยมูลค่าหนี้สินครัวเรือนไทยอยู่ที่ 15.96 ล้านล้านบาท เพิ่มขึ้น 3.6% เมื่อเทียบกับช่วงเดียวกันปีก่อน แต่ทรงตัวเมื่อเทียบกับไตรมาส 4/2565 ขณะที่สัดส่วนหนี้สินครัวเรือนต่อ GDP ณ ไตรมาส 1/2566 อยู่ที่ 90.6%

“หนี้ครัวเรือนที่เพิ่มขึ้นมาจากสินเชื่ออุปโภคบริโภคส่วนบุคคล และบัตรเครดิตเป็นสำคัญ โดยสินเชื่อส่วนบุคคลขยายตัว 2% เมื่อเทียบช่วงเดียวกันปีก่อน และขยายตัวเพิ่มขึ้นจากไตรมาส 4/2565 ที่ขยายตัว 1.2% ส่วนสินเชื่อบัตรเครดิตขยายตัว 5.4% เพิ่มขึ้นจากไตรมาส 4/2565 ที่อยู่ที่ 4.4%”

ขณะที่ด้านความสามารถในการชำระหนี้ของครัวเรือนลดลง โดยตัวเลขหนี้ที่ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) ในไตรมาส 1/2566 อยู่ที่ 1.44 แสนล้านบาท หรือคิดเป็น 2.68% ของสินเชื่อรวม ปรับเพิ่มขึ้นจากไตรมาสก่อนที่อยู่ที่ 1.4 แสนล้านบาท หรือ 2.62%

“สัดส่วนเอ็นพีแอลต่อสินเชื่อลดลงทุกประเภท ยกเว้นสินเชื่อที่อยู่อาศัย และสินเชื่อรถยนต์ โดยสินเชื่อที่อยู่อาศัย เพิ่มขึ้นจากไตรมาส 4/2565 อยู่ที่ 3.01% เป็น 3.16% ในไตรมาส 1/2566 ขณะที่สินเชื่อรถยนต์เพิ่มขึ้นเล็กน้อยจาก 1.88% มาอยู่ที่ 1.89% อย่างไรก็ดี สิ่งที่ต้องติดตาม คือ หนี้เสียและความเสี่ยงของการเป็นหนี้เสียของสินเชื่อรถยนต์ที่ยังคงมีแนวโน้มเพิ่มขึ้นต่อเนื่อง”

ทั้งนี้ ตัวเลขหนี้สินเชื่อรถยนต์ค้างชำระตั้งแต่ 30 วัน แต่ไม่ถึง 90 วัน หรือสินเชื่อกล่าวถึงเป็นพิเศษ (SM) เพิ่มขึ้นมาอยู่ที่ 13.9% จากไตรมาส 4/2565 อยู่ที่ 13.7% ขณะที่เอ็นพีแอลสินเชื่อรถยนต์อยู่ที่ 2.3 หมื่นล้านบาท ขยายตัวสูงถึง 30.3% จากไตรมาสเดียวกันของปีก่อน เพิ่มสูงขึ้นในรอบ 14 ไตรมาส

“สินเชื่อรถยนต์เป็นสัญญาณที่ต้องเฝ้าระวัง ไม่ให้ไหลเป็นหนี้เสียเพิ่ม สิ่งที่เราควรเร่งทำและทำต่อเนื่อง คือ มาตรการปรับโครงสร้างหนี้ ไม่ได้เป็นการพักหนี้ เพราะเราไม่อยากให้เกิดเหตุการณ์วัฒนธรรมจงใจผิดนัดชำระ หรือ moral hazard”

ลูกหนี้เกิน 50% ติดกับดักหนี้สหกรณ์

เลขาธิการ สศช. กล่าวอีกว่า ขณะที่การติดกับดักของลูกหนี้สหกรณ์ออมทรัพย์ เป็นเรื่องที่ต้องให้ความสำคัญ เนื่องจากในช่วง 10 ปีที่ผ่านมา (ปี 2556-2565) พบว่า หนี้สหกรณ์ออมทรัพย์ มีสัดส่วนมากที่สุดเมื่อเทียบกับสหกรณ์ประเภทอื่น หรือคิดเป็น 88% ของเงินให้กู้ยืมแก่สมาชิกในสหกรณ์ทุกประเภท

โดยในปี 2565 มีมูลค่าเงินให้กู้ยืม 9.4 แสนล้านบาท เพิ่มขึ้น 4.5% แต่หากพิจารณาวัตถุประสงค์ของการกู้ยืม จะพบว่า สัดส่วนประมาณ 26.1% นำมาใช้จ่ายส่วนตัว และอีกประมาณ 23.1% เพื่อชำระหนี้เดิม

“เกือบครึ่งเป็นหนี้ที่ไม่สร้างรายได้ และมีดอกเบี้ยที่สูง หากลูกหนี้มีการผิดนัดชำระหนี้ อาจทำให้ครัวเรือนติดกับดักหนี้ได้ง่ายขึ้น จึงอยากให้สหกรณ์เข้ามาดูแลลูกหนี้ในส่วนนี้ด้วย”

ห่วง “เจนวาย-ผู้สูงอายุ” เป็นหนี้เสียสูงสุด

ขณะที่ “วรวรรณ พลิคามิน” รองเลขาธิการ สศช. กล่าวว่า ข้อมูลจากบริษัท ข้อมูลเครดิตแห่งชาติ (NCB) ในไตรมาส 1/2566 พบว่า หนี้สินครัวเรือนมีมูลค่า 12.9 ล้านล้านบาท มีจำนวนบัญชีสินเชื่อในระบบประมาณ 83.1 ล้านบัญชี ครอบคลุมหนี้ 81%

โดยครัวเรือนมีการก่อหนี้เพิ่มขึ้นต่อเนื่องในช่วงโควิด-19 และแม้ว่าทุกกลุ่มอายุจะมีการก่อหนี้เพิ่มขึ้น แต่พบว่า กลุ่มอายุ 40-49 ปี มีมูลหนี้คงค้างสูงสุด โดยในปี 2565 อยู่ที่ 3.9 ล้านล้านบาท

และหลังจากสถานการณ์โควิด-19 กลุ่มที่มีปัญหามากขึ้น จะเป็นกลุ่มผู้สูงอายุ 60 ปีขึ้นไป พบว่า การขยายตัวของหนี้เสียระหว่างปี 2562-2565 เพิ่มมากขึ้นกว่ากลุ่มอื่น โดยเฉลี่ยอยู่ที่ 10.2% ต่อปี ส่วนใหญ่เป็นหนี้เสียส่วนบุคคลและรถยนต์ โดยมีสัดส่วนหนี้เสียต่อสินเชื่อรวมอยู่ที่ 8.6% ในปี 2565

เช่นเดียวกับกลุ่มแรงงานตอนต้น หรืออายุต่ำกว่า 30 ปี มีพฤติกรรมก่อหนี้เพื่ออุปโภคมากขึ้น โดยเฉพาะคำว่า “ของมันต้องมี” โดย 50% มีเงินไม่พอ และเลือกจะกู้ยืมจากธนาคารและบัตรเครดิต ในจำนวนนี้ประมาณ 70% มีการผ่อนชำระแบบเสียดอกเบี้ย ทำให้มีการสะสมของหนี้มากขึ้น และติดกับดักหนี้

ทั้งนี้ หนี้รถยนต์เป็นหนี้ที่ลูกหนี้มีพฤติกรรมการผิดนัดชำระหนี้มากที่สุด โดยเฉพาะกลุ่มอายุน้อยและผู้สูงอายุ โดยจากข้อมูลหนี้เสียรถยนต์มีมูลค่า 2.6 ล้านล้านบาทในปี 2565 ขยายตัว 3.8% ครอบคลุมลูกหนี้เกือบ 6 ล้านคน มีความเสี่ยงเป็นหนี้เสียสูงสุด เพราะมี SM สูงสุดอยู่ที่ 7.5% และกลุ่มอายุน้อยกว่า 30 ปี มีจำนวนรถเสี่ยงถูกยึดกว่า 9.5 หมื่นคัน

“วิกฤตโควิด-19 ซ้ำเติมปัญหาหนี้ครัวเรือนของไทย เศรษฐกิจหยุดชะงัก ส่งผลต่อการเติบโต ซึ่งการแก้ไขปัญหาหนี้ครัวเรือนจำเป็นต้องอาศัยข้อมูล เพราะมีฐานข้อมูลอีกจำนวนมากที่ไม่อยู่ใน NCB เช่น หนี้สหกรณ์ที่มีการปล่อยกู้ 1.1 ล้านล้านบาท หนี้ กยศ. รวมถึง buy now pay later ที่มีแนวโน้มเพิ่มขึ้นต่อเนื่อง”

จากภาพทั้งหมดนี้ น่าจะเป็นโจทย์ที่รัฐบาลชุดใหม่ภายใต้การนำของ “เศรษฐา ทวีสิน” นายกรัฐมนตรี ที่กำลังจะเข้ามาบริหารประเทศ ต้องให้ความสำคัญ