สรรพากร ประกาศเงินได้จากต่างประเทศข้ามปี ต้องเสียภาษี เริ่ม 1 ม.ค. 2567

กรมสรรพากร

ราชกิจจานุเบกษา เผยแพร่คำสั่งกรมสรรพากร ประกาศจัดเก็บภาษีเงินได้จากต่างประเทศ เริ่มตั้งแต่ 1 มกราคม 2567 เป็นต้นไป

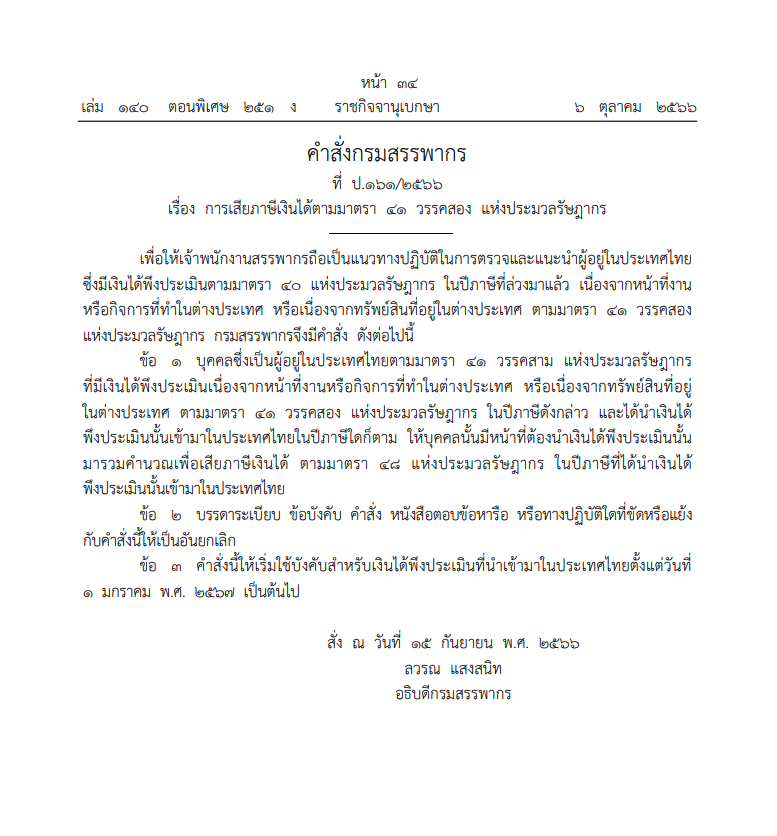

วันที่ 6 ตุลาคม 2566 ราชกิจจานุเบกษา เผยแพร่คำสั่งกรมสรรพากร ที่ ป.161/2566 เรื่อง การเสียภาษีเงินได้ตามมาตรา 41 วรรคสอง แห่งประมวลรัษฎากร ความว่า เพื่อให้เจ้าพนักงานสรรพากรถือเป็นแนวทางปฏิบัติในการตรวจและแนะนำผู้อยู่ในประเทศไทย ซึ่งมีเงินได้พึ่งประเมินตามมาตรา 40 แห่งประมวลรัษฎากร ในปีภาษีที่ล่วงมาแล้ว เนื่องจากหน้าที่งานหรือกิจการที่ทำในต่างประเทศ หรือเนื่องจากทรัพย์สินที่อยู่ในต่างประเทศ ตามมาตรา 41 วรรคสอง แห่งประมวลรัษฎากร

กรมสรรพากรจึงมีคำสั่ง ดังต่อไปนี้

ข้อ 1 บุคคลซึ่งเป็นผู้อยู่ในประเทศไทยตามมาตรา 41 วรรคสาม แห่งประมวลรัษฎากร ที่มีเงินได้พึงประเมินเนื่องจากหน้าที่งานหรือกิจการที่ทำในต่างประเทศ หรือเนื่องจากทรัพย์สินที่อยู่ในต่างประเทศ ตามมาตรา 41 วรรคสอง แห่งประมวลรัษฎากร ในปีภาษีดังกล่าว และได้นำเงินได้พึงประเมินนั้นเข้ามาในประเทศไทยในปีภาษีใดก็ตาม

ให้บุคคลนั้นมีหน้าที่ต้องนำเงินได้พึงประเมินนั้น มารวมคำนวณเพื่อเสียภาษีเงินได้ ตามมาตรา 48 แห่งประมวลรัษฎากร ในปีภาษีที่ได้นำเงินได้พึงประเมินนั้นเข้ามาในประเทศไทย

ข้อ 2 บรรดาระเบียบ ข้อบังคับ คำสั่ง หนังสือตอบข้อหารือ หรือทางปฏิบัติใดที่ขัดหรือแย้ง

กับคำสั่งนี้ให้เป็นอันยกเลิก

ข้อ 3 คำสั่งนี้ให้เริ่มใช้บังคับสำหรับเงินได้พึ่งประเมินที่นำเข้ามาในประเทศไทยตั้งแต่วันที่ 1 มกราคม พ.ศ. 2567 เป็นต้นไป

สั่ง ณ วันที่ 15 กันยายน พ.ศ. 2566

ลวรณ แสงสนิท

อธิบดีกรมสรรพากร

สำหรับหลักการการเสียภาษีเงินได้ที่มาจากต่างประเทศนั้น นายลวรณ แสงสนิท อดีตอธิบดีกรมสรรพากร กล่าวว่า กรณีที่ออกประกาศคำสั่งกรมสรรพากรที่ ป.161/2566 เรื่อง การเสียภาษีเงินได้ตามมาตรา 41 วรรคสอง แห่งประมวลรัษฎากรนั้น ต้องอธิบายก่อนว่าหลักการการเก็บภาษีเงินได้ของประเทศไทย จะยึดตามถิ่นที่อยู่ของผู้เสียภาษี ที่ต้องมีระยะเวลาพำนักในประเทศไทยมากกว่า 180 วัน

รวมถึงมีหลักเรื่องการรับรู้รายได้ทั่วโลก ซึ่งที่ผ่านมา มีการออกพระราชกำหนดการแลกเปลี่ยนข้อมูลเพื่อปฏิบัติตามความตกลงระหว่างประเทศเกี่ยวกับภาษีอากร พ.ศ. 2566 ทำให้บริบทการเก็บภาษีเปลี่ยนไปด้วย

นายลวรณ ยังกล่าวอีกว่า ระยะยาวอาจจะต้องแก้ไขประมวลรัษฎากร เพื่อให้เกิดความชัดเจนในเรื่องนี้ และยืนยันว่าทั้งหมดที่ทำ ก็เพื่อการเก็บภาษีที่ถูกต้องและเป็นธรรมสำหรับคนไทยที่ลงทุนในประเทศและในต่างประเทศ ไม่ว่าจะลงทุนที่ไหน ก็ควรต้องเสียภาษีอย่างถูกต้อง โดยนอกจากประกาศฉบับนี้ที่ออกมาแล้ว จะมีกฎหมายตามมาอีก เพื่อให้เกิดความชัดเจนเรื่องวิธีปฏิบัติ