สรรพากรประกาศ ปล่อยผีเงินได้ต่างประเทศก่อนปี’67 นำเข้าข้ามปีไม่ถูกตรวจสอบ

กรมสรรพากรออกประกาศคำสั่งฉบับใหม่ ชี้เป็นแนวปฏิบัติเจ้าหน้าที่ไม่ต้องตรวจประเมินภาษีเงินได้จากต่างประเทศที่เกิดขึ้นก่อนปี’67 กรณีนำเข้าข้ามปี ส่วนผู้มีรายได้ต่างประเทศตั้งแต่ 1 ม.ค.2567 เป็นต้นไป นำเข้าตอนไหนก็ต้องเสียภาษี

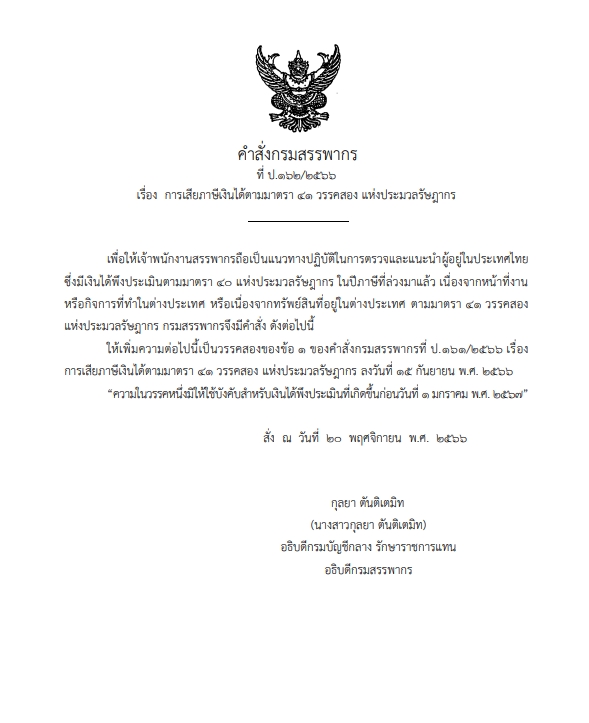

วันที่ 22 พฤศจิกายน 2566 ผู้สื่อข่าวรายงานว่า นางสาวกุลยา ตันติเตมิท อธิบดีกรมบัญชีกลาง รักษาราชการแทนอธิบดีกรมสรรพากร ได้ลงนามออกคำสั่งกรมสรรพากร ที่ ป.162/2566 เรื่อง การเสียภาษีเงินได้ตามมาตรา 41 วรรคสอง แห่งประมวลรัษฎากร ลงวันที่ 20 พ.ย. 2566

โดยคำสั่งดังกล่าวเพื่อเป็นแนวปฏิบัติของเจ้าหน้าที่กรมสรรพากร ในการตรวจและแนะนำผู้อยู่ในประเทศไทย ที่มีเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร ในปีภาษีที่ล่วงมาแล้ว เนื่องจากหน้าที่งานหรือกิจการที่ทำในต่างประเทศ หรือเนื่องจากทรัพย์สินที่อยู่ในต่างประเทศ

โดยคำสั่งนี้เป็นการเพิ่มข้อความในคำสั่งกรมสรรพากรที่ ป.161/2566 เรื่อง การเสียภาษีเงินได้ตามมาตรา 41 วรรคสอง แห่งประมวลรัษฎากร ลงวันที่ 15 ก.ย. 2566 ที่ออกไปก่อนหน้านี้ว่า “ความในวรรคหนึ่งมิให้ใช้บังคับสำหรับเงินได้พึงประเมินที่เกิดขึ้นก่อนวันที่ 1 ม.ค. 2567”

ก่อนหน้านี้ หลังจากกรมสรรพากรได้ออกคำสั่งกรมสรรพากรที่ ป.161/2566 เรื่อง การเสียภาษีเงินได้ตามมาตรา 41 วรรคสอง แห่งประมวลรัษฎากร ลงวันที่ 15 ก.ย. 2566 ทำให้มีเสียงวิพากวิจารณ์ในหลายประเด็น อาทิ จะเริ่มนับเงินได้ที่เกิดขึ้นเมื่อใด เพราะหากนับตั้งแต่อดีต ก็จะตามหาเอกสารหลักฐานมายืนยันยาก เป็นต้น

ขณะที่ต่อมากรมสรรพากร ได้เชิญหน่วยงานที่เกี่ยวข้องทั้งภาคตลาดเงินตลาดทุนเข้ารับฟังข้อคิดเห็น อาทิ สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) ธนาคารแห่งประเทศไทย (ธปท.) และ สมาคมที่เกี่ยวข้อง

ซึ่งได้ข้อสรุปออกมาว่า ในระยะแรกจะผ่อนปรนให้กรณีเงินได้ที่เกิดในต่างประเทศก่อนปี 2567 ซึ่งหากไม่ได้นำเข้ามาภายในปีภาษีเดียวกับปีที่เกิดเงินได้ ก็จะไม่ต้องถูกตรวจสอบ เนื่องจากการตามหาเอกสารหลักฐานจะทำได้ยาก ถือว่าเป็นการปล่อยผีไป

“เงินได้ที่เกิดก่อนปี 2567 ก็จะใช้กติกาเก่าไป คือถ้าไม่ได้นำเข้าในปีภาษีเดียวกัน กรมก็จะไม่ไปเก็บ ส่วนการนำเข้าข้ามปีก็ไม่เก็บอยู่แล้วตามเกณฑ์เดิม แต่ว่าเงินได้ที่เกิดในต่างประเทศตั้งแต่วันที่ 1 ม.ค. 2567 เป็นต้นไป นำเข้ามาตอนไหนก็ตามจะต้องถูกเก็บภาษี”

ส่วนในอนาคต กรมสรรพากรจะดำเนินการแก้ไขประมวลรัษฎากร มาตรา 41 โดยจะคิดภาษีในปีที่เกิดเงินได้ในต่างประเทศทันที ไม่ว่าจะนำเงินเข้าประเทศหรือไม่ก็ตาม อย่างไรก็ดี การแก้กฎหมายอาจต้องใช้เวลา 1-2 ปี