LH Bank กำไรไตรมาสแรก 370 ล้าน โต 47.2%

LH Bank

“ธนาคารแลนด์ แอนด์ เฮ้าส์” โกยกำไรไตรมาสแรก 370 ล้านบาท โต 47.2% จากไตรมาส 4/66 จากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรม แต่ลดลง 29.7% เทียบไตรมาส 1/66 เหตุค่าใช้จ่ายดําเนินงานและการตั้งสำรองเพิ่ม

วันที่ 18 เมษายน 2567 บริษัท แอล เอช ไฟแนนซ์เชียล กรุ๊ป จํากัด (มหาชน) หรือ LHFG ซึ่งเป็นบริษัทแม่ของธนาคารแลนด์ แอนด์ เฮ้าส์ จํากัด (มหาชน) (LH Bank) รายงานกำไรสุทธิงวดไตรมาส 1/2567 อยู่ที่ 399.2 ล้านบาท เพิ่มขึ้น 13.5% เมื่อเทียบกับไตรมาส 4/2566 เป็นผลจากการเพิ่มขึ้นของกําไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรม แต่ลดลง 40.4% เมื่อเทียบกับไตรมาส 1/2566 เป็นผลจากการลดลงของรายได้เงินปันผล

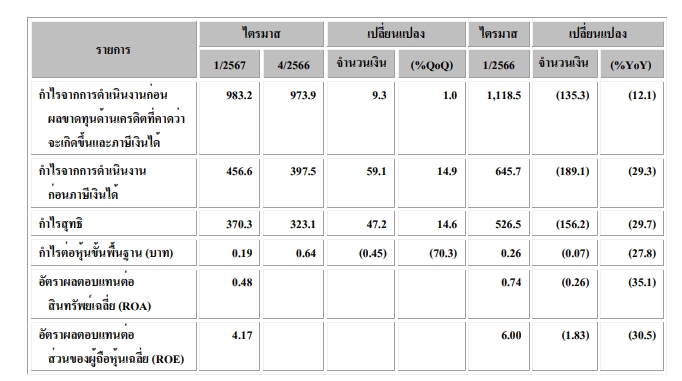

ทั้งนี้เฉพาะกำไรสุทธิของ LH Bank อยู่ที่ 370.3 ล้านบาท เพิ่มขึ้น 47.2% เมื่อเทียบกับไตรมาส 4/2566 ที่มีกําไรสุทธิจํานวน 323.1 ล้านบาท เป็นผลจากการเพิ่มขึ้นของกําไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรม แต่ลดลง 29.7% เมื่อเทียบกับไตรมาส 1/2566 ที่มีกําไรสุทธิจํานวน 526.5 ล้านบาท เป็นผลจากการเพิ่มขึ้นของค่าใช้จ่ายในการดําเนินงานอื่นและผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น

โดยมีรายได้ดอกเบี้ยสุทธิจํานวน 1,736.3 ล้านบาท ลดลง 6.5% เมื่อเทียบกับไตรมาส 4/2566 แต่เพิ่มขึ้น 0.3% เมื่อเทียบกับไตรมาส 1/2566 โดยส่วนต่างอัตราดอกเบี้ยสุทธิ (Net Interest Margin : NIM) ประจําไตรมาส 1/2567 เท่ากับ 2.33% ลดลงเมื่อเทียบกับไตรมาส 1/2566 ที่อยู่ที่ 2.49%

ส่วนรายได้ที่ไม่ใช่ดอกเบี้ยสุทธิ มีจํานวน 188.3 ล้านบาท เพิ่มขึ้น 31.7% เมื่อเทียบกับไตรมาส 4/2566 ส่วนใหญ่เป็นกําไรสุทธิจากครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรม และลดลง 3.3% เมื่อเทียบกับไตรมาส 1/2566 ส่วนใหญ่เป็นการลดลงของกําไรจากเงินลงทุนและรายได้เงินปันผล

ด้านผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นไตรมาส 1/2567 มีจํานวน 526.6 ล้านบาท ลดลง 8.6% เมื่อเทียบกับไตรมาส 4/2566 แต่เพิ่มขึ้น 11.4% เมื่อเทียบกับไตรมาส 1/2566 และอัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อสินเชื่อด้อยคุณภาพ (Coverage Ratio) ณ ไตรมาส 1/2567 อยู่ที่ 202.11%

มีกําไรต่อหุ้นขั้นพื้นฐาน เท่ากับ 0.19 บาทต่อหุ้น ลดลงขึ้น 70.3% เมื่อเทียบกับไตรมาส 4/2566 และลดลง 27.8% เมื่อเทียบกับไตรมาส 1/2566

“สิ้นสุดวันที่ 31 มีนาคม 2567 สินทรัพย์รวมของธนาคาร มีจํานวน 306,390.8 ล้านบาท ลดลง 9,948.3 ล้านบาท หรือลดลง 3.1% เมื่อเทียบกับสิ้นปี 2566 สินทรัพย์หลักประกอบด้วย เงินให้สินเชื่อ-สุทธิ คิดเป็น 74.6% ของสินทรัพย์รวม รองลงมาได้แก่ เงินลงทุน-สุทธิ คิดเป็น 13.6% ของสินทรัพย์รวม

สำหรับภาพเศรษฐกิจไทยไตรมาส 1/2567 ขยายตัวต่อเนื่องจากไตรมาสก่อน โดยมีปัจจัยหนุนจากเศรษฐกิจต่างประเทศเป็นสําคัญ โดยการส่งออกกลับมาขยายตัวและจํานวนนักท่องเที่ยวเร่งตัวขึ้นอย่างต่อเนื่อง การบริโภคภาคเอกชนปรับตัวดีขึ้น ด้านอัตราเงินเฟ้อชะลอลง และคาดว่าจะทรงตัวอยู่ในกรอบเงินเฟ้อเป้าหมายตลอดทั้งปี ภาวะเศรษฐกิจที่ฟื้นตัวต่อเนื่อง ส่งผลให้ดัชนีความเชื่อมั่นผู้บริโภค และดัชนีความเชื่อมั่นทางธุรกิจเพิ่มขึ้น

อย่างไรก็ดี การส่งออกและการท่องเที่ยวยังเผชิญกับความเสี่ยง จากอุปสงค์โลกที่เปราะบาง โดยเฉพาะการชะลอลงของเศรษฐกิจจีน เนื่องจากมีความเชื่อมโยงต่อประเทศไทยค่อนข้างมาก ธนาคารแห่งประเทศไทยประเมินว่าเศรษฐกิจไทยมีแนวโน้มขยายตัว 3.2% (ข้อมูล ณ เดือนพฤศจิกายน 2566) โดยมีแรงหนุนจากการบริโภคภาคเอกชนที่ขยายตัวจากการจ้างงาน ในภาคบริการและแรงกดดันของเงินเฟ้อที่ลดลง ประกอบกับการส่งออกและภาคการท่องเที่ยวมีแนวโน้มฟื้นตัว

อย่างไรก็ดี เศรษฐกิจไทยยังเผชิญกับปัจจัยเสี่ยงหลายประการ อาทิ ความเสี่ยงจากการผิดนัดชําระหนี้ ทั้งภาคเอกชนและภาคครัวเรือน ปัญหาทางภูมิรัฐศาสตร์ที่อาจส่งผลให้ราคาพลังงานและค่าเงินบาท มีความผันผวน และหนี้ครัวเรือนที่อยู่ในระดับสูง ภาคการธนาคาร ไตรมาส 1/2567 เงินฝากขยายตัวต่อเนื่อง

ขณะที่เงินให้สินเชื่อขยายตัวได้อย่างจํากัด จากความเข้มงวดในการให้สินเชื่อและการเพิ่มความระมัดระวังในการให้สินเชื่อกับธุรกิจ บางกลุ่มที่มีความเสี่ยงสูงโดยเฉพาะธุรกิจ SMEs รวมถึงภาวะเศรษฐกิจไทยที่ยังฟื้นตัวได้ไม่เต็มที่ ในขณะที่สินเชื่ออุปโภคบริโภคโดยรวมยังขยายตัวจากสินเชื่อส่วนบุคคล

แต่สินเชื่อเช่าซื้อรถยนต์และสินเชื่อที่อยู่อาศัยลดลง ตามรายได้ของภาคครัวเรือนและกําลังซื้อที่ยังไม่กลับมาเป็นปกติ สําหรับภาพรวมผลการดําเนินงานของธนาคารพาณิชย์มีแนวโน้มปรับตัวดีขึ้นจากรายได้ดอกเบี้ยสุทธิที่เพิ่มขึ้น แม้ต้นทุนทางการเงิน ค่าใช้จ่ายดําเนินงาน ค่าใช้จ่ายสํารองปรับเพิ่มขึ้น คุณภาพสินเชื่อโดยรวมยังทรงตัว อย่างไรก็ดี ยังต้องติดตามความสามารถในการชําระหนี้ของลูกหนี้กลุ่มเปราะบางจากรายได้ที่ฟื้นตัวช้า