กสิกรไทย ชี้ไทยขยับกรอบเพดานหนี้ไม่กระทบเสถียรภาพคลัง

ศูนย์วิจัยกสิกรไทย ประเมินไทยขยายกรอบเพดานหนี้สาธารณะจาก 60% เป็น 70% เพื่อเป็นการเพิ่มพื้นที่ทางการคลังให้กับรัฐบาล มองไม่กระทบเสถียรภาพการคลัง หลังทั่วโลกขยับเพดานหนี้รับวิกฤตโควิดกันหมด ชี้ประเทศพัฒนาแล้วขยับจาก 120.1% เป็น 122.5% ระบุไทยมีหนี้ระยะยาวสูง 94% หนี้ต่างประเทศต่ำ แนะ 3-5 ปีเร่งสร้างความเชื่อมั่นการบริหารหนี้กลับสู่ความยั่งยืน-หารายได้เพิ่ม

วันที่ 21 กันยายน 2564 ศูนย์วิจัยกสิกรไทย ระบุว่า คณะกรรมการวินัยการเงินการคลังมีมติเห็นชอบขยายกรอบเพดานหนี้สาธารณะจาก 60% ต่อจีดีพี เป็น 70% ต่อจีดีพี เพื่อเป็นการเพิ่มพื้นที่ทางการคลังให้กับรัฐบาล และไม่เป็นอุปสรรคหากรัฐบาลมีความจำเป็นต้องกู้เงินเพื่อดำเนินนโยบายการคลังในระยะปานกลาง โดยยังคงมีความสามารถในการชําระหนี้อยู่ในเกณฑ์ดี ทั้งนี้ การทบทวนกรอบสัดส่วนการบริหารหนี้สาธารณะในครั้งนี้เป็นไปตามความในมาตรา 50 แห่งพระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ. 2561 ที่กําหนดให้มีการทบทวนสัดส่วนต่าง ๆ อย่างน้อยทุก 3 ปี

- ขยายหนี้สาธารณะ ทะลุ 70% โครงสร้างประเทศไทยรองรับได้หรือไม่ ?

- อาคม เผยบอร์ดนโยบายการเงิน-คลัง ขยายเพดานหนี้สาธารณะ 70%

โควิด-19 ทำทั่วโลกขยับเพดานหนี้หมด

วิกฤตเศรษฐกิจที่เกิดจากสถานการณ์โควิดส่งผลให้สัดส่วนหนี้สาธารณะไทยคาดว่าจะเพิ่มสูงขึ้นเกือบ 20% ของจีดีพี ณ สิ้นปี 2564 ก่อนวิกฤต ระดับหนี้สาธารณะอยู่ที่ 41.7% ต่อจีดีพี แต่หลังจากเกิดวิกฤตโควิด-19 ภาครัฐได้มีการใช้จ่ายเพื่อบรรเทาผลกระทบจากโควิด-19 ผ่านทางมาตรการทางการคลัง โดยผ่านแหล่งเงินงบประมาณประจำปี 2563-2564 และ พ.ร.ก.กู้เงิน 1 ล้านล้านบาท และการกู้เงินจาก พ.ร.ก.กู้เงิน 5 แสนล้านบาท รวมถึงการกู้เงินขาดดุลงบประมาณที่มีแนวโน้มที่จะยังอยู่ในระดับสูง ซึ่งเม็ดเงินกู้ต่าง ๆ เหล่านี้ ประกอบกับฐานจีดีพีไทยที่หดตัวลึก คาดว่าจะส่งผลให้ระดับหนี้สาธารณะของไทยแตะระดับ 60% ต่อจีดีพี ในปี 2564 นี้เป็นอย่างเร็ว

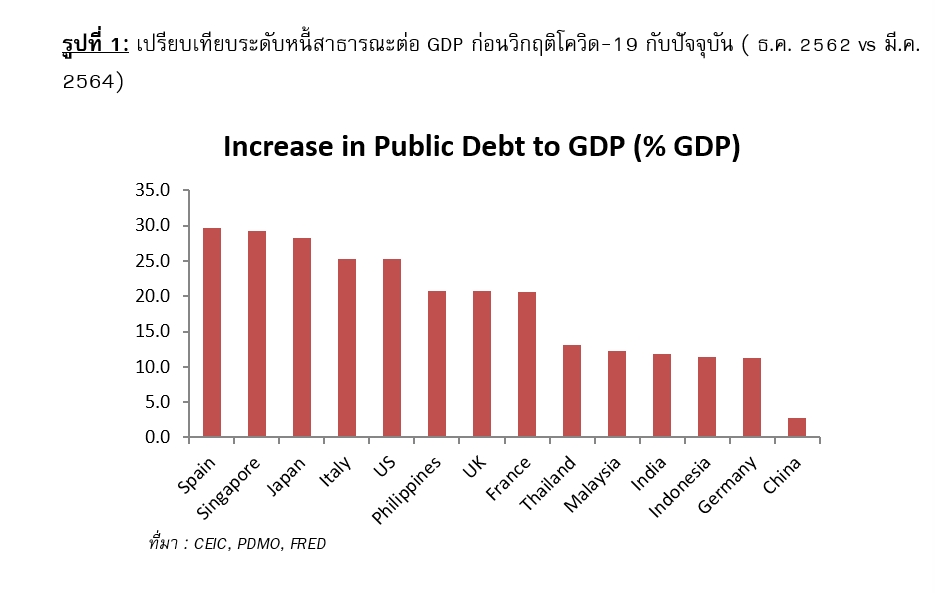

หลายประเทศทั่วโลกมีสัดส่วนหนี้สาธารณะต่อจีดีพีที่เพิ่มขึ้นมากเช่นกัน ในแทบทุกประเทศทั่วโลกมีการอัดฉีดมาตรการการคลังในการเยียวยาประชากรและกระตุ้นเศรษฐกิจ ดังนั้น จะเห็นยอดหนี้สาธารณะคงค้างเพิ่มสูงขึ้นในหลายประเทศทั่วโลก หากเทียบช่วงก่อนเกิดวิกฤตกับปัจจุบัน ญี่ปุ่นมีสัดส่วนหนี้สาธารณะเพิ่มมากที่สุดในบรรดาเศรษฐกิจหลัก จากการอัดฉีดมาตรการการคลังในการเยียวยาประชากรและกระตุ้นเศรษฐกิจ ตามมาด้วยสหรัฐ และสหราชอาณาจักร

ซึ่งจากการประเมินของ IMF ณ เดือน เม.ย. 2564 หนี้สาธารณะในประเทศพัฒนาแล้วได้เพิ่มขึ้นจากระดับ 103.8% ต่อจีดีพีในปี 2562 มาอยู่ที่ระดับ 120.1% ต่อจีดีพี ในปี 2563 และคาดว่าจะอยู่ที่ราว 122.5% ต่อจีดีพีในปี 2564

ทำให้การขยายกรอบเพดานหนี้สาธารณะไม่ได้เกิดขึ้นในไทยเท่านั้น มาเลเซียก็มีการปรับขยายกรอบเพดานหนี้สาธารณะเช่นเดียวกัน โดยมีแผนที่จะขยายกรอบเพดานหนี้สาธารณะเป็น 65% ต่อจีดีพี หลังจากก่อนหน้านี้ได้มีการปรับเพิ่มจาก 55% ต่อจีดีพี เป็น 60% ต่อจีดีพี ในเดือน ส.ค. 2563 ซึ่งมาเลเซียเป็นประเทศที่มีมาตรการกระตุ้นเศรษฐกิจเพื่อบรรเทาผลกระทบจากสถานการณ์โควิด -19 มากที่สุดในอาเซียนรองจากสิงคโปร์ ขณะที่สหรัฐอาจจำเป็นต้องพิจารณาเพิ่มเพดานหนี้สาธารณะ เนื่องจากสหรัฐมีความเสี่ยงที่จะผิดนัดชำระหนี้ในเดือน ต.ค.หรือ พ.ย. ที่จะถึงนี้

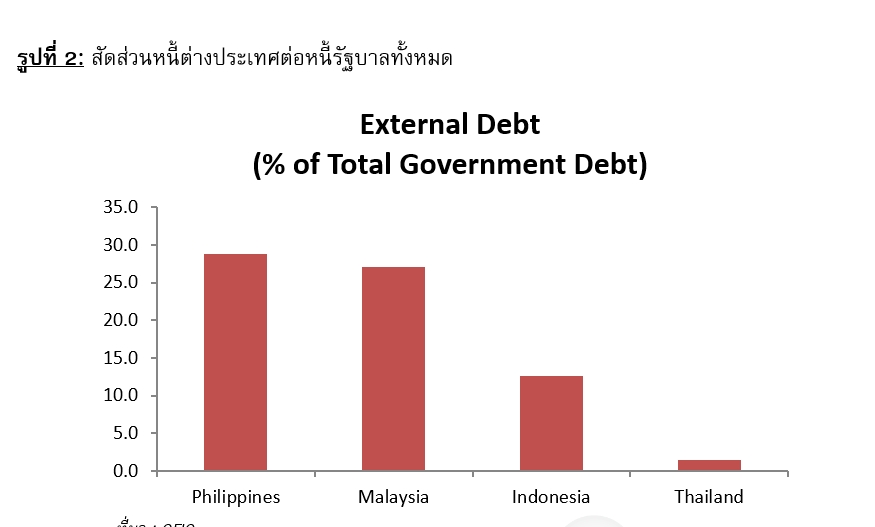

หนี้ต่างประเทศต่ำ-มีหนี้ระยะยาวสูง 94%

ศูนย์วิจัยกสิกรไทยมองว่า สัดส่วนหนี้สาธารณะที่เพิ่มขึ้นอย่างรวดเร็วจนนำมาสู่การขยายกรอบเพดานหนี้สาธารณะจะไม่กระทบเสถียรภาพทางการคลังในระยะสั้น โดยรัฐบาลยังมีความสามารถในการชำระหนี้ที่ครบกำหนดได้ เนื่องจากโครงสร้างหนี้สาธารณะของไทยส่วนใหญ่เป็นการระดมทุนในประเทศและเป็นหนี้ระยะยาว โดย ณ เดือน ก.ค. 2564 สัดส่วนหนี้ในประเทศอยู่ที่ 98.2% ของหนี้สาธารณะรวม ทำให้สัดส่วนหนี้ต่างประเทศในหนี้สาธารณะของไทยอยู่ในระดับต่ำมากเมื่อเทียบกับประเทศอื่น ๆ

ดังนั้น ความเสี่ยงที่เกิดจากปัจจัยภายนอก อาทิ ความเชื่อมั่นของนักลงทุนต่างชาติ และอัตราแลกเปลี่ยน จึงอาจมีผลกระทบไม่มากนัก นอกจากนี้ โครงสร้างหนี้สาธารณะของไทยราว 94% เป็นหนี้ระยะยาว ทำให้ความเสี่ยงที่จะเกิดการ roll over หนี้ที่ครบกำหนดไม่ทันมีอยู่จำกัด นอกจากนี้ อัตราดอกเบี้ยในปัจจุบันก็ยังคงอยู่ในระดับต่ำมาก ซึ่งจะช่วยเอื้อให้ต้นทุนของภาระหนี้ (debt service burden) ในกรอบเวลาระยะสั้นนั้นยังอยู่ในระดับต่ำ

3-5 ปี เร่งบริหารหนี้กลับมายั่งยืน-สร้างความเชื่อมั่น

อย่างไรก็ดี จุดสนใจอยู่ที่การบริหารจัดการการคลังในระยะกลางถึงยาวที่จำเป็นต้องมีแผนการจัดหารายได้ภาครัฐเพิ่มเติมเพื่อลดการขาดดุลทางการคลังในระยะข้างหน้า ในขณะที่การใช้งบประมาณต้องก่อให้เกิดประสิทธิภาพสูงสุด ในระยะสั้น หากระดับหนี้สาธารณะจะสูงเกินกรอบความยั่งยืนทางการคลังจนต้องมีการขยับเพดานก็เป็นเรื่องที่พอจะเข้าใจได้ว่าเป็นสถานการณ์ฉุกเฉินที่มีความจำเป็นต้องใช้เงินภาครัฐมาดูแลผลกระทบที่เกิดขึ้นกับระบบเศรษฐกิจ ไม่ได้เป็นการกู้เงินมาใช้โดยไม่มีความจำเป็น

แต่ในระยะ 3-5 ปีข้างหน้า ภาครัฐต้องสร้างความเชื่อมั่นให้สาธารณชน โดยเฉพาะผู้ที่ถือพันธบัตรรัฐบาลเชื่อมั่นว่าจะสามารถบริหารหนี้สาธารณะให้กลับมายั่งยืน นั่นหมายถึงขนาดการขาดดุลการคลังต้องทยอยลดลงจนเข้าสู่สมดุลในที่สุด ทั้งนี้ ท่ามกลางรายจ่ายงบประมาณที่ปรับลดได้อย่างจำกัด เนื่องจากในแต่ละปีรายจ่ายงบประมาณที่ต้องชำระตามกฎหมาย อาทิ เงินเดือนและค่าจ้าง การใช้สินค้าและบริการ รวมถึงรายจ่ายดอกเบี้ยที่รวมแล้วมีสัดส่วนเกือบครึ่งหนึ่งของกรอบวงเงินงบประมาณรายจ่ายประจำปี และรายจ่ายดังกล่าวมีแนวโน้มเพิ่มขึ้นทุกปี

ดังนั้น จุดสำคัญจึงอยู่ที่ความสามารถในการจัดหารายได้เพิ่มเติมของภาครัฐ โดยเฉพาะรายได้จากภาษีที่อาจจะต้องหาฐานภาษีใหม่ ๆ เข้ามาเพิ่มรายได้จัดเก็บเพื่อให้เพียงพอต่อการลดการขนาดการขาดดุลการคลัง อาทิ ภาษีจากฐานสินทรัพย์ เป็นต้น

ท้ายนี้ ระดับหนี้สาธารณะที่เพิ่มสูงขึ้นจะมีความเสี่ยงมากหรือน้อยยังอยู่ที่ความสามารถในการชำระหนี้ ซึ่งท้ายที่สุดจะขึ้นอยู่กับอัตราการขยายตัวทางเศรษฐกิจ หากเศรษฐกิจมีแนวโน้มที่จะขยายตัวได้ดีในระยะข้างหน้า ระดับหนี้สาธารณะที่เพิ่มขึ้นอาจไม่น่ากังวลเท่าหากเศรษฐกิจมีแนวโน้มที่จะชะลอตัวหรือเติบโตในอัตราที่ต่ำ ดังนั้น บทสรุปสุดท้ายจึงอยู่การแก้ปัญหาเชิงโครงสร้างเพื่อเพิ่มขีดความสามารถทางการแข่งขันของไทย และขับเคลื่อนเศรษฐกิจไทยให้เติบโตอย่างยั่งยืนได้ในอนาคต