กบข. จับตาการประชุมธนาคารกลางสหรัฐ (Fed) กลางเดือน ธ.ค.นี้ คาดขึ้นอัตราดอกเบี้ยเร็วขึ้น หวังลดเงินเฟ้อที่อยู่ในระดับสูง ทั้งนี้ กบข. แนะให้ความสำคัญการถือครองสินทรัพย์และการปรับการจัดสรรพอร์ตการลงทุนที่สามารถช่วยป้องกันความเสี่ยงอัตราเงินเฟ้อ

วันที่ 13 ธันวาคม 2564 ดร.ศรีกัญญา ยาทิพย์ เลขาธิการคณะกรรมการกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) เปิดเผยว่า สถานการณ์อัตราเงินเฟ้อในหลายประเทศอยู่ในระดับสูงและสูงกว่าประมาณการอย่างต่อเนื่อง โดยเฉพาะเหตุจากอุปสงค์ส่วนเกินในสหรัฐ และกดดันให้ธนาคารกลางสหรัฐ (Fed) ลดความผ่อนคลายนโยบายการเงิน (tapering) และเปลี่ยนเป็นตึงตัว (tightening) เร็วขึ้น

- ทำฟันประกันสังคม ไม่ต้องสำรองจ่าย เดือน มี.ค. 67 ยอด 169 ล้านบาท

- รู้ไหม ? 31 มณฑลจีน ชอบสินค้าอะไรของไทย

- KBANK ปรับโครงสร้างใหญ่ ลดจำนวนบอร์ด ตั้ง 4 เอ็มดีเป็น “ผู้จัดการใหญ่” มีผล 1 พ.ค.67

ซึ่งในช่วงกลางเดือนธันวาคมนี้ (วันที่ 14-15) จะมีการประชุมของคณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) กบข. ได้มีการติดตามการประชุมอย่างใกล้ชิด และมองว่า Fed จะปรับท่าทีเป็นเข้มงวด (hawkish) มากขึ้น สอดคล้องกับท่าทีของนาย Jerome Powell ประธาน Fed ในการแถลงการณ์สภาวะเศรษฐกิจต่อคณะกรรมาธิการการธนาคารประจำวุฒิสภาเมื่อวันที่ 1 ธันวาคมที่ผ่านมา

ทั้งนี้ คาดว่า Fed มีแนวโน้มที่จะดำเนินการ taper เร็วขึ้นเป็นมากกว่า 15 พันล้านดอลลาร์ต่อเดือน ทำให้ QE สิ้นสุดลงระหว่างไตรมาสที่ 2 ของปี 2022 ตามด้วยการเพิ่มอัตราดอกเบี้ยประมาณ 2 ครั้งในช่วงครึ่งหลังของปีเดียวกัน นอกจากนี้ ธนาคารกลางของประเทศอื่นที่สำคัญ เช่น สหราชอาณาจักร แคนาดา และออสเตรเลีย ต่างมีท่าทีหยุดการผ่อนคลายหรือปรับเป็นเข้มงวดเพิ่มขึ้น เนื่องจากอัตราเงินเฟ้อระดับสูงด้วยเช่นกัน

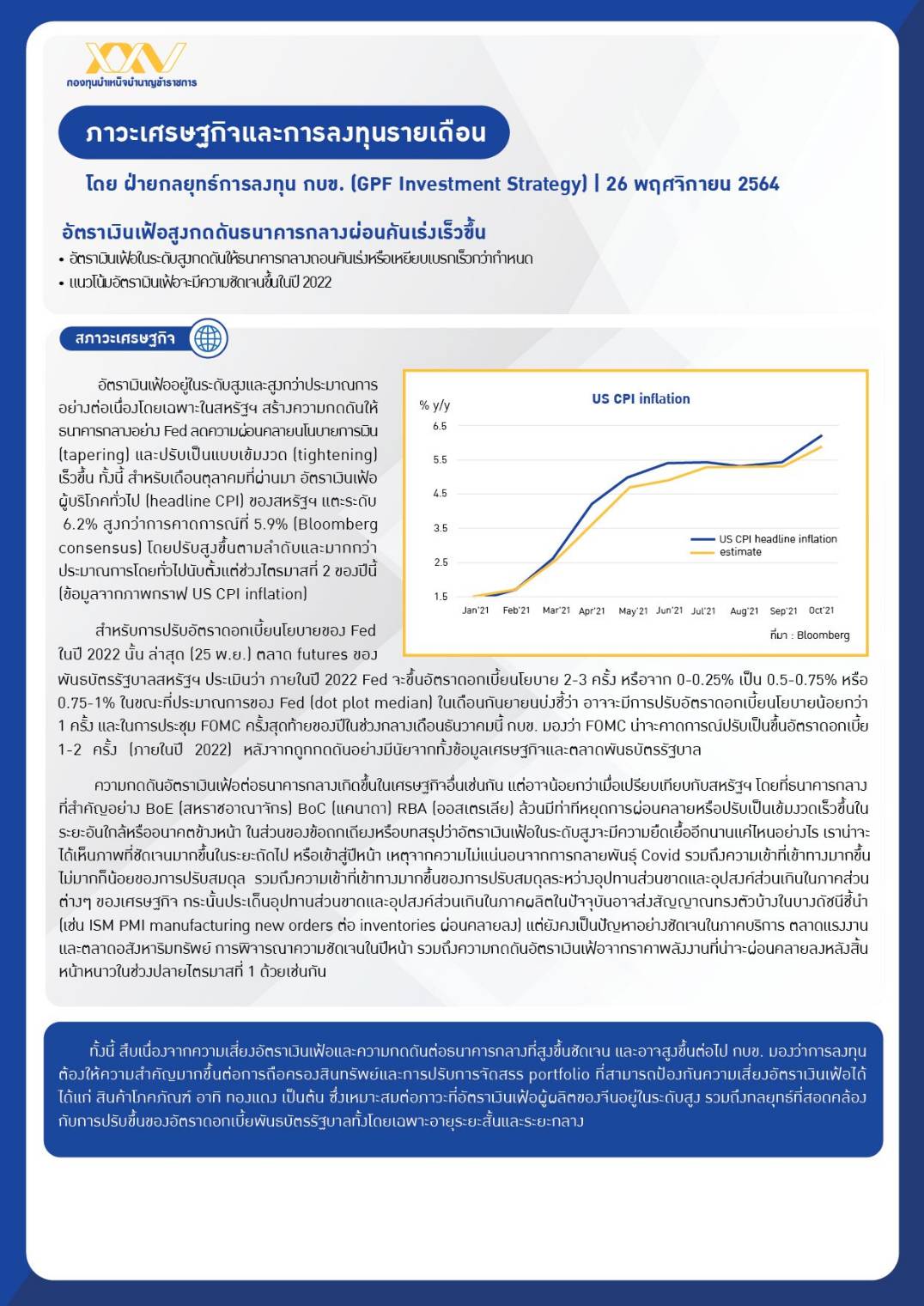

โดยในเดือนตุลาคมที่ผ่านมา อัตราเงินเฟ้อผู้บริโภคทั่วไป (headline CPI) ของสหรัฐ แตะระดับ 6.2% สูงกว่าที่ Bloomberg Consensus ได้คาดการณ์ที่ 5.9% โดยปรับสูงขึ้นตามลำดับและมากกว่าประมาณการโดยทั่วไปนับตั้งแต่ช่วงไตรมาสที่ 2 ของปีนี้ ประกอบกับในช่วงต้นเดือนธันวาคมที่ผ่านมา ตลาดซื้อขายล่วงหน้า (Futures) ของพันธบัตรรัฐบาลสหรัฐได้ประเมินว่า Fed จะขึ้นอัตราดอกเบี้ยนโยบายถึงเกือบ 3 ครั้งภายในปีหน้า

ทั้งนี้ กบข. คาดว่า อัตราเงินเฟ้อในระดับสูงจะมีความยืดเยื้ออีกนานแค่ไหนอย่างไร เราน่าจะได้เห็นภาพที่ชัดเจนมากขึ้นในระยะถัดไป หรือเข้าสู่ปีหน้า 1) การพิจารณารวมถึงการปรับสมดุลระหว่างอุปสงค์ส่วนเกินและอุปทานส่วนขาดในภาคส่วนต่าง ๆ ของเศรษฐกิจ อนึ่ง อุปสงค์ส่วนเกินที่เป็นตัวเร่ง Fed มากกว่าอุปทานส่วนขาดนั้นยังคงส่งสัญญาณต่อไปในหลายตัวเลขเศรษฐกิจ เช่น ยอดค้าปลีก ยอดคำสั่งซื้อสินค้าไม่คงทน เป็นต้น อีกทั้ง 2) ความไม่แน่นอนจากการกลายพันธุ์ของ Covid โดยเฉพาะสายพันธุ์ Omicron ที่อาจมีผลให้ supply disruptions ยาวนานยิ่งขึ้น

ในด้านการลงทุน กบข. มองว่าต้องให้ความสำคัญมากขึ้นต่อการถือครองสินทรัพย์และการปรับการจัดสรรพอร์ตการลงทุนที่สามารถช่วยป้องกันความเสี่ยงอัตราเงินเฟ้อได้ ได้แก่ สินค้าโภคภัณฑ์ อาทิ ทองแดง เป็นต้น ซึ่งเหมาะสมต่อภาวะที่อัตราเงินเฟ้อผู้ผลิตของจีนอยู่ในระดับสูง หุ้นกลุ่มที่ได้รับผลบวกจากราคาสินค้าโภคภัณฑ์ ส่วนด้านตราสารหนี้ เน้นกลยุทธ์ที่รองรับการปรับขึ้นของอัตราดอกเบี้ยระยะสั้นและกลาง

พุ่งขึ้นอีก 300 บาท รูปพรรณขายออก 41,550 บาท")