ดัชนีเชื่อมั่นนักลงทุนฟื้น รับท่องเที่ยวดาวเด่น โฟลว์ไหลต่อเนื่อง-อาเซียน safe haven

สภาธุรกิจตลาดทุนไทย เผยผลสำรวจดัชนีความเชื่อมั่นนักลงทุน 3 เดือนข้างหน้าฟื้นตัว 60.5% กลับมาอยู่ในเกณฑ์ทรงตัว รับท่องเที่ยวดาวเด่น โฟลว์ไหลเข้าต่อเนื่อง “ดร.กอบศักดิ์” ชี้อาเซียน safe haven ประเมินนักท่องเที่ยวปีนี้เข้าเป้า 10 ล้านคน ปีหน้า 20 ล้านคน เครื่องยนต์ขับเคลื่อนสำคัญของประเทศ

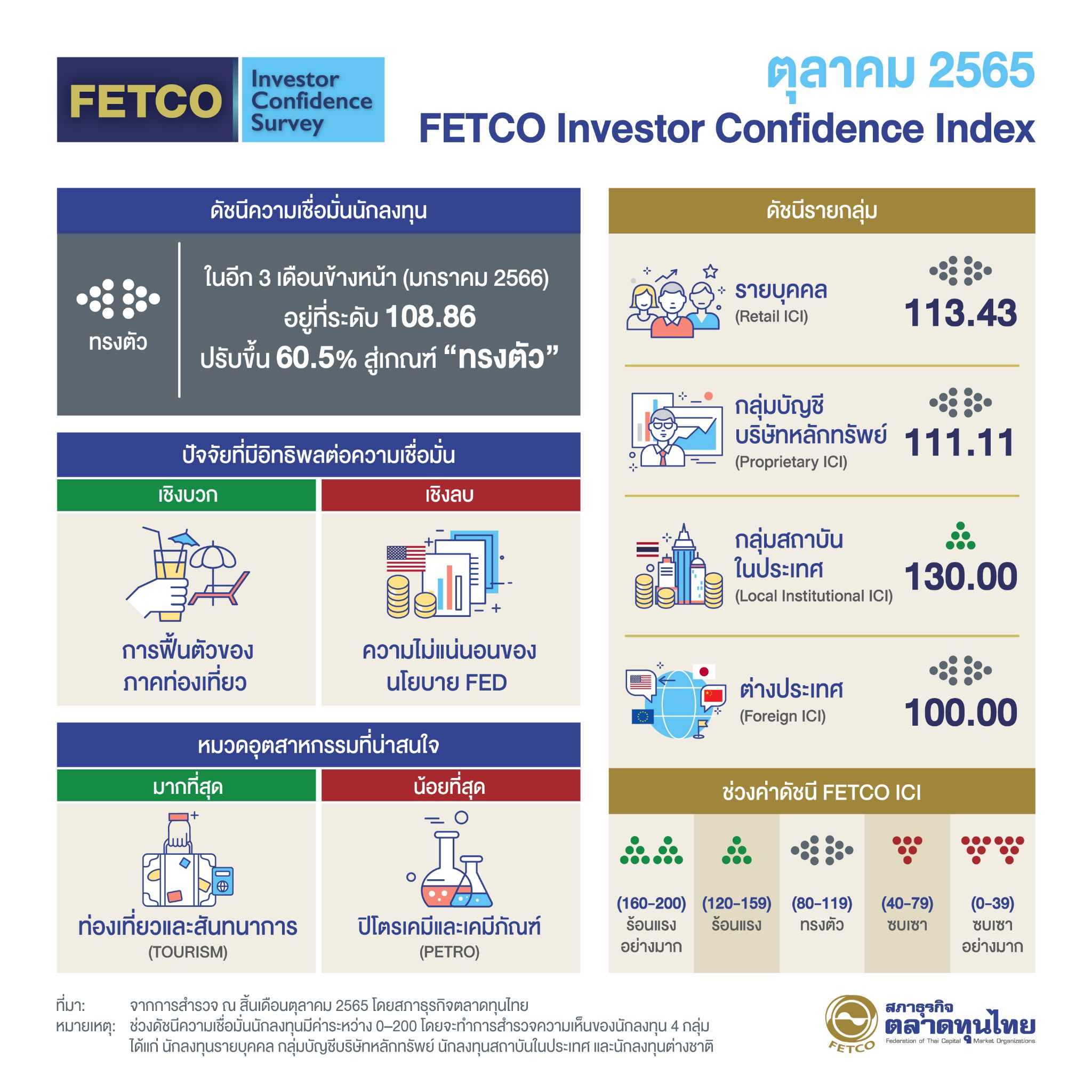

วันที่ 9 พฤศจิกายน 2565 นายกอบศักดิ์ ภูตระกูล ประธานกรรมการ สภาธุรกิจตลาดทุนไทย (FETCO) เปิดเผยดัชนีความเชื่อมั่นนักลงทุน (FETCO Investor Confidence Index) จากผลสำรวจในเดือน ต.ค. 65 พบว่า เซนติเมนต์กลับมาจากที่เคยติดลบเมื่อเทียบกับครั้งก่อนหน้า โดยดัชนีความเชื่อมั่นนักลงทุนในอีก 3 เดือนข้างหน้า (ม.ค. 66) อยู่ที่ระดับ 108.86 ปรับตัวเพิ่มขึ้น 60.5% จากเดือนก่อนหน้า ขึ้นมาอยู่ในเกณฑ์ “ทรงตัว”

ความเชื่อมั่นนักลงทุนทุกกลุ่มปรับเพิ่มขึ้นโดย นักลงทุนบุคคลปรับเพิ่ม 46.7% อยู่ที่ระดับ 113.43 กลุ่มบัญชีบริษัทหลักทรัพย์ปรับเพิ่มขึ้น 11.1% อยู่ที่ระดับ 111.11 กลุ่มนักลงทุนสถาบันในประเทศปรับเพิ่มขึ้น 14.7% อยู่ที่ระดับ 130.00 และกลุ่มนักลงทุนต่างชาติปรับเพิ่ม 150.0% อยู่ที่ระดับ 100.00

โดยความเชื่อมั่นของกลุ่มนักลงทุนสถาบันในประเทศ ปรับขึ้นมาอยู่ในระดับ “ร้อนแรง” ขณะที่ความเชื่อมั่นกลุ่มนักลงทุนบุคคล กลุ่มบัญชีบริษัทหลักทรัพย์ และกลุ่มนักลงทุนต่างชาติ ปรับขึ้นมาอยู่ในเกณฑ์ “ทรงตัว” โดยรวมถือว่าขณะนี้เซนติเมนต์ของตลาดทุนพอไปได้

ทั้งนี้ นักลงทุนมองว่าการฟื้นตัวของภาคท่องเที่ยวเป็นดาวเด่นของเมืองไทย ตามมาด้วยความชัดเจนนโยบายดอกเบี้ยของธนาคารกลางสหรัฐ (เฟด) และการฟื้นตัวของเศรษฐกิจในประเทศ ส่วนปัจจัยที่เข้ามากระทบมากสุดคือความไม่แน่นอนต่อนโยบายการขึ้นอัตราดอกเบี้ยของเฟด สถานการณ์เงินเฟ้อ และสถานการณ์โรคระบาดโควิด-19

ทั้งนี้ ถามว่าทำไมท่องเที่ยวจะเป็นแรงขับเคลื่อนที่สำคัญ โดยพบว่าตัวเลขล่าสุดใน 9 เดือนแรกปีนี้ มีนักท่องเที่ยวเข้าสู่เมืองไทยประมาณ 6 ล้านคน หากรวมตัวเลข 3 เดือนสุดท้าย (ต.ค.-ธ.ค. 65) คิดว่า 10 ล้านคน น่าจะอยู่ในวิสัย รัฐบาลกำลังคิดว่าน่าจะเข้ามาประมาณเดือนละ 1.5 ล้านคน ซึ่งน่าจะมีลุ้นช่วงเดือน ธ.ค. ที่น่าจะเข้ามามากกว่าเดือนอื่น ๆ

เพราะฉะนั้นปีนี้น่าจะเข้าเป้า มีนักท่องเที่ยวเข้ามาแตะ 10 ล้านคน ซึ่งเป็นกลุ่มนักท่องเที่ยวจากอินเดีย มาเลเซีย ลาว สิงคโปร์ กัมพูชา ติดในกลุ่มท็อป 5 ไม่ได้ขึ้นกับอเมริกา หรือยุโรป แต่มาจากในภูมิภาคอาเซียนเป็นส่วนมาก และที่สำคัญที่สุด นักท่องเที่ยวจีนยังไม่ได้ออกมา ซึ่งจะเป็นแรงส่งอีกมากในระยะข้างหน้า

“ตอนนี้มีนักท่องเที่ยวเข้าไทย 4-5 หมื่นคนต่อวัน และไม่ใช่ช่วงพีกซีซั่นด้วยซ้ำ ถ้าเป็นช่วงพีกซีซั่นจะเยอะขนาดไหน ซึ่งทั้งหมดจะช่วยหมุนเศรษฐกิจไทย ทำให้เศรษฐกิจไทยที่เริ่มชะลอตัวจากการส่งออกไม่ดีตามเศรษฐกิจจีน ฉะนั้นนักท่องเที่ยวจะกลายมาเป็นแรงขับเคลื่อนที่สำคัญของไทย”

ภาคท่องเที่ยวมีขนาด 15% ของ GDP จากช่วงโควิดแรก ๆ เป็น 0% แต่หลังจากโควิดเริ่มดีขึ้น ท่องเที่ยวไทยกลับมาแล้ว 1 ใน 3 หรือประมาณ 5% ภายใน 1-2 ปีที่ผ่านมา เหลือเฉพาะ 10% สุดท้ายยังไม่กลับมาจนกระทั่งต้นปีนี้ ซึ่งปีนี้มีนักท่องเที่ยว 10 ล้านคน คิดเป็น 1 ใน 4 ของนักท่องเที่ยวก่อนโควิดที่ 40 ล้านคน ปีหน้ารัฐบาลคาดว่าจะมีนักท่องเที่ยวกลับไปที่ระดับ 20 ล้านคน ประมาณ 2.5% ของ GDP ที่จะเป็นการพลิกฟื้นของภาคท่องเที่ยว และอาจจะเกินนั้นหากจีนเปิดประเทศ

และรวมถึงการขยายตัวต่อเนื่อง เพราะในอาเซียนได้อานิสงส์จากภาคท่องเที่ยว และขณะเดียวกันเรื่องเศรษฐกิจจากการไหลเข้าของเงินทุน FDI ที่มาลงทุนในภูมิภาคนี้ และเศรษฐกิจที่กำลังพลิกฟื้น ทำให้ภูมิภาคอาเซียนเป็นภูมิภาคที่มีภูมิต้านทานที่จะรับกับ Perfect Strom หรือวิกฤตเศรษฐกิจ หรือความถดถอยของเศรษฐกิจโลกในปี’66 ทำให้นักลงทุนนำเงินเข้ามาสู่ภูมิภาคนี้ เพราะนักลงทุนมองว่าอาเซียน คือ safe haven ทำให้ช่วงนี้หุ้นไม่ลงมาก ยังพอทรงตัวอยู่ได้ถึงระดับหนึ่ง และบางทีอาจจะเพิ่มขึ้นได้ในบางช่วง

สำหรับในช่วงเดือน ต.ค. ดัชนี SET Index ปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง โดยมีปัจจัยหนุนจากอัตราเงินเฟ้อที่ชะลอตัว ความคาดหวังว่าเฟดจะชะลอการขึ้นดอกเบี้ย แนวโน้มการปรับตัวดีขึ้นอย่างต่อเนื่องของภาคการท่องเที่ยวจากจำนวนนักท่องเที่ยวที่ปรับสูงขึ้นกว่าคาด รวมถึงการประกาศผลประกอบการไตรมาส 3/65 ของกลุ่มธนาคารซึ่งออกมาดีตามความคาดหมาย โดย SET Index ณ สิ้นเดือน ต.ค. ปิดที่ 1,608.76 จุด ปรับตัวเพิ่มขึ้น 1.2% จากเดือนก่อนหน้า

ในขณะที่นักลงทุนต่างชาติกลับมาซื้อสุทธิในเดือนตุลาคม 2565 กว่า 7,467 ล้านบาท โดยตลอดทั้งปี 2565 นักลงทุนต่างชาติยังคงซื้อสุทธิเป็นมูลค่า 153,932 ล้านบาท

ปัจจัยต่างประเทศที่ต้องติดตาม ได้แก่ ความชัดเจนของนโยบายการขึ้นดอกเบี้ยของ Fed ความผันผวนในตลาดอัตราแลกเปลี่ยนซึ่งส่งผลให้ธนาคารกลางในหลายประเทศต้องออกมาตรการแทรกแซงค่าเงิน โดยเฉพาะธนาคารกลางอังกฤษและญี่ปุ่น รวมถึงแนวโน้มการถดถอยของเศรษฐกิจโดยเฉพาะในกลุ่ม emerging market สถานการณ์เศรษฐกิจจีนที่ยังคงชะลอตัวจากนโยบาย Zero COVID และสถานการณ์ความขัดแย้งระหว่างรัสเซีย-ยูเครนที่ยังคงยืดเยื้อ

ในส่วนของปัจจัยในประเทศที่น่าติดตาม ได้แก่ การชะลอตัวของภาคการส่งออก แนวโน้มการไหลเข้าของสินค้าจากประเทศจีน ซึ่งอาจส่งผลกระทบต่อผู้ประกอบการในไทย สถานการณ์เงินบาทอ่อนค่าและเงินสำรองต่างประเทศของไทยที่ปรับตัวลดลงอย่างรวดเร็ว ซึ่งเป็นผลจากการที่เงินดอลลาร์แข็งค่าขึ้น โดยมีปัจจัยหนุนที่น่าติดตามจากแนวโน้มการฟื้นตัวของเศรษฐกิจในประเทศจากแรงหนุนของภาคการท่องเที่ยว ซึ่งจะส่งผลดีต่อการจ้างงานและการฟื้นตัวของอุปสงค์ภายในประเทศ