แบงก์ไทยรับอานิสงส์ดอกเบี้ยขาขึ้น คาด “NIM” ปี’66 พุ่งเกิน 3% “ศูนย์วิจัยกสิกรไทย” ประเมินดูดีกว่าก่อนโควิด จากทิศทางดอกเบี้ยขาขึ้น แถมแบงก์รุกปล่อยสินเชื่อไฮยีลด์มากขึ้น ขณะที่ 3 ซีอีโอแบงก์ “ไทยพาณิชย์-ทีทีบี-กรุงไทย” ชี้ดอกเบี้ยขาขึ้นปัจจัยหนุน ยันต้องคุมคุณภาพสินเชื่อด้วย หวั่นเอ็นพีแอลพุ่งกดดัน NIM ในระยะยาว ด้าน “บล.พาย” มองกำไรแบงก์ทั้งปีโต 13% NIM พุ่งหนุนผลประกอบการไตรมาสแรก

นางสาวกาญจนา โชคไพศาลศิลป์ ผู้บริหารงานวิจัย บริษัท ศูนย์วิจัยกสิกรไทย จำกัด เปิดเผย “ประชาชาติธุรกิจ” ว่า ช่วงครึ่งหลังของปี 2566 นี้ ส่วนต่างอัตราดอกเบี้ยสุทธิ (NIM) ของธนาคารพาณิชย์มีแนวโน้มปรับขึ้น ซึ่งเป็นไปตามทิศทางเศรษฐกิจที่ฟื้นตัว และการเติบโตของสินเชื่อ

- ด่วน! โปรดเกล้าฯ แต่งตั้ง ครม.เศรษฐา 1/1 รัฐมนตรีใหม่ 13 ตำแหน่ง

- ล้งกระหน่ำทุบราคามังคุด จากโลละ 200 เหลือ 60 บาท

- เงื่อนไข ธอส. จัดเงินฝากออมทรัพย์ “เก็บออม” ดอกเบี้ยสูง 1.95%

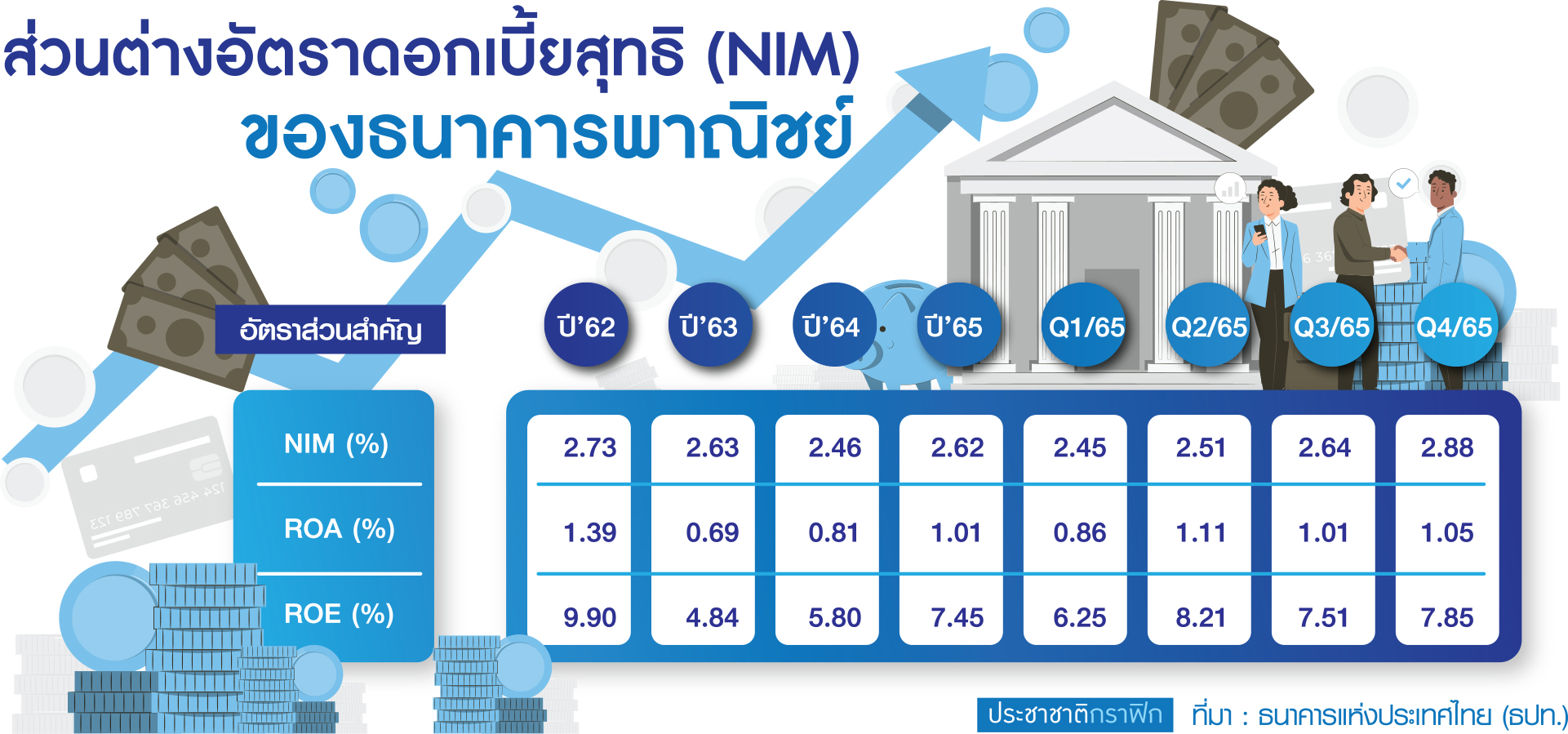

โดยเฉพาะสินเชื่อในกลุ่มที่ให้ผลตอบแทนสูง (high yield) รวมถึงไตรมาส 4/2565 ที่ผ่านมา แบงก์ก็มีการขยับดอกเบี้ยขึ้น ตามคณะกรรมการนโยบายการเงิน (กนง.) ทำให้ NIM กลับมาดีขึ้น มีค่าเฉลี่ยทั้งปี 2565 อยู่ที่ระดับ 2.70% ต่ำกว่าช่วงก่อนโควิด-19 เล็กน้อย ซึ่งตอนนั้น NIM เฉลี่ยอยู่ที่ 2.78% (ปี 2562)

“ปีนี้ NIM มีแนวโน้มว่าจะขยับเพิ่มขึ้นสูงกว่าช่วงก่อนเกิดโควิด โดยในไตรมาสแรกคาดว่าจะสูงขึ้นกว่า 3.05% เนื่องจากเป็นช่วงที่เศรษฐกิจเติบโต กิจกรรมทางเศรษฐกิจทยอยฟื้นตัว ประกอบกับแนวโน้มอัตราดอกเบี้ยอยู่ในช่วงขาขึ้น

โดยจะเห็นว่าในช่วงเดือน ม.ค. 2566 แบงก์มีการขึ้นดอกเบี้ย 2 ครั้ง ครั้งแรกจากกรณีเงินนำส่งเข้ากองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) และอีกครั้งปรับตามดอกเบี้ยนโยบาย ซึ่งในเดือน มี.ค. จะมีการประชุม กนง.อีก” นางสาวกาญจนากล่าว

อย่างไรก็ดี ดอกเบี้ยขาขึ้นยังคงเป็นประเด็นที่กระทบต่อลูกหนี้ที่มีความอ่อนไหว ทำให้ลูกค้าบางส่วนยังเผชิญความสามารถในการชำระหนี้ เพราะรายได้ยังไม่กลับมาเต็มที่ ดังนั้นแบงก์จึงยังต้องดูแลลูกค้ากลุ่มนี้ในการปรับโครงสร้างหนี้

“ตอนปี 2563 NIM เฉลี่ยอยู่ที่ 2.73% ซึ่งเป็นปีที่แบงก์ลดดอกเบี้ย M rate จากการที่ ธปท.ผ่อนคลายเรื่องเงินนำส่ง FIDF และมาในปี 2564 NIM ลดลงไปอยู่ที่ 2.54% เพราะยังมีเอฟเฟ็กต์จากดอกเบี้ยที่อยู่ในระดับต่ำ แต่เราเริ่มเห็นสัญญาณ NIM ทยอยปรับขึ้นในช่วงปลายปีที่แล้ว

จากดอกเบี้ยขาขึ้น และอัตราผลตอบแทนในการปล่อยสินเชื่อในกลุ่มสินเชื่อไม่มีหลักประกัน เช่น สินเชื่อบุคคล ซึ่งปีนี้แบงก์ก็ยังมุ่งเติบโตในพอร์ตนี้ต่อเนื่อง ทำให้ NIM น่าจะขยับสูงขึ้น”

นายกฤษณ์ จันทโนทก ประธานเจ้าหน้าที่บริหาร ธนาคารไทยพาณิชย์ กล่าวว่า ทิศทางอัตราดอกเบี้ยขาขึ้น มีผลเชิงบวกต่อ NIM ของธนาคารแน่นอน โดยปีนี้ของไทยพาณิชย์คาดว่าจะอยู่ที่ระดับ 3% อย่างไรก็ดี แบงก์ก็ต้องมีการบริหารจัดการที่ดีด้วย

“NIM มี 2 ด้าน คือ หากแบงก์เน้นปล่อยสินเชื่อในกลุ่มที่ไม่มีคุณภาพ จะส่งผลให้ NIM เป็นบวกแค่ระยะสั้นเท่านั้น เพราะหากลูกค้ากลุ่มที่ปล่อยไม่สามารถผ่อนชำระหนี้ได้ จะส่งผลให้ตัวเลขหนี้ที่ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) เพิ่มขึ้น และจะเป็นตัวฉุด NIM ให้ปรับลดลงได้” นายกฤษณ์กล่าว

นายกฤษณ์กล่าวว่า ดังนั้น ธนาคารจะต้องมีการบริหารจัดการภาพรวมการปล่อยสินเชื่ออย่างเหมาะสม เพื่อให้อานิสงส์การขึ้นดอกเบี้ยมีผลเชิงบวกต่อธนาคารในระยะยาว โดยในปีนี้ธนาคารตั้งเป้าเติบโตสินเชื่อ 3-5% มุ่งเน้นจะเป็นลูกค้าขนาดใหญ่ที่เริ่มเห็นสัญญาณมีการลงทุนใหม่ตามการฟื้นตัวของเศรษฐกิจ โดยเฉพาะโครงสร้างพื้นฐานที่มีการลงทุนต่อเนื่อง

รวมถึงกลุ่มสินเชื่อรายย่อย โดยเน้นในกลุ่มสินเชื่อที่มีหลักประกัน เช่น สินเชื่อที่อยู่อาศัย และสินเชื่อรถ ส่วนธุรกิจเอสเอ็มอียังคงต้องพิจารณาอย่างระมัดระวังและเลือกเซ็กเตอร์ในการเติบโต

นายปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร ธนาคารทีเอ็มบีธนชาต (ทีทีบี) กล่าวว่า NIM ของทีทีบีปรับเพิ่มขึ้นเล็กน้อยจากดอกเบี้ยขาขึ้น เพราะแบงก์ก็ต้องปรับดอกเบี้ยเงินฝากขึ้นด้วย ประกอบกับพอร์ตสินเชื่อของทีทีบีส่วนใหญ่เป็นสินเชื่อรถยนต์

ซึ่งเป็นดอกเบี้ยคงที่ (fixed rate) และรอบล่าสุดทีทีบีขึ้นดอกเบี้ยเงินกู้เพียง 0.10% ต่อปี แต่ธนาคารอื่นขึ้น 0.15-0.20% ต่อปี จึงทำให้ NIM ของทีทีบีไม่ได้ปรับเพิ่มขึ้นหวือหวามากนัก

“ปีนี้เราคาดว่า NIM น่าจะอยู่ที่ 3-3.1% ปีก่อนจบเกือบ ๆ 3% จะสังเกตว่าดอกเบี้ยขึ้นมาเยอะ แต่ NIM ขึ้นมาแค่ 10 สตางค์ ไม่ได้เยอะ” นายปิติกล่าว

นายผยง ศรีวณิช กรรมการผู้จัดการใหญ่ ธนาคารกรุงไทย กล่าวว่า NIM ของกรุงไทยน่าจะปรับดีขึ้นตามดอกเบี้ยขาขึ้น แต่อานิสงส์จะเป็นไปตามสัดส่วนของดอกเบี้ยเงินฝากและเงินกู้ และเพื่อรักษาระดับของ NIM ธนาคารจะต้องมุ่งไปที่สินเชื่อที่มีความเสี่ยงสูงและผลตอบแทนสูง (high risk high return) เช่น สินเชื่อที่ไม่มีหลักประกัน สินเชื่อออนไลน์

“แต่การปล่อยสินเชื่อเหล่านี้ จะต้องมีระบบการคัดกรองที่ดีด้วยเช่นกัน เพื่อป้องกันเอ็นพีแอล ซึ่งจะเป็นตัวฉุดรั้งในระยะยาวได้” นายผยงกล่าว

นายธนเดช รังษีธนานนท์ ผู้ช่วยกรรมการผู้จัดการ บริษัทหลักทรัพย์ พาย จำกัด (มหาชน) กล่าวกับ “ประชาชาติธุรกิจ” ว่า ธุรกิจแบงก์จะได้ประโยชน์จากการปรับตัวขึ้นของ NIM ตามภาวะดอกเบี้ยขาขึ้น ซึ่งจะดีต่อเนื่องจากไตรมาส 4/2565 จนถึงไตรมาส 1-2 ของปี 2566 นี้ เ

พราะเป็นช่วงที่ดอกเบี้ยจะถึงจุดพีก ขณะเดียวกัน ในไตรมาสแรกนี้น่าจะเห็นการตั้งสำรองหนี้สงสัยจะสูญลดลง รวมถึงค่าใช้จ่ายดำเนินงานก็ลดลง แต่รายได้ค่าธรรมเนียมอาจยังไม่เห็นการฟื้นตัวจากภาวะตลาดทุนยังคงมีความผันผวน

“ดูต้นทุนการเงินของแบงก์ เนื่องจากดอกเบี้ยเงินฝากออมทรัพย์ยังไม่ปรับขึ้น ฉะนั้น NIM ของแบงก์จะปรับตัวดีขึ้นตามสินเชื่อที่เพิ่มขึ้น และจะหนุนให้กำไรแบงก์ในไตรมาส 1/2566 ยังเป็นทิศทางที่เติบโตได้ดี เมื่อเทียบจากไตรมาสก่อนหน้า (QOQ) เนื่องจากช่วงไตรมาส 4/2565 แบงก์โดนกดดันจากช่วงฤดูกาลในการบันทึกค่าใช้จ่ายในการดำเนินงาน (operating expenses) ที่สูง

และมีเงินสำรองของแบงก์ใหญ่กันไว้ (provision) เพื่อรองรับความเสี่ยงในปีนี้ อาทิ KBANK, BBL, KTB ส่วนภาพกำไรไตรมาส 1/2566 เทียบช่วงเดียวกันปีก่อน (YOY) อาจจะฟื้นไม่มาก แต่ทั้งนี้คงต้องรอติดตามปัจจัยด้านเศรษฐกิจประกอบในการทำประมาณการช่วงปลายเดือน มี.ค. 2566 อีกที”

นายธนเดชกล่าวว่า บล.พายมองภาพกำไรแบงก์ทั้งปี (ครอบคลุม 8 ธนาคาร รวม TCAP) จะอยู่ที่ 193,000 ล้านบาท เพิ่มขึ้น 13% YOY