เปิดคำอธิบายแนวคิด “แบงก์ชาติ” ปม “ไม่ลดดอกเบี้ย-กำไรแบงก์สูง”

หลังถูกวิพากษ์วิจารณ์อย่างหนักถึงการทำหน้าที่ของคณะกรรมการนโยบายการเงิน (กนง.) ธนาคารแห่งประเทศไทย (ธปท.) ที่มีมติปรับขึ้นอัตราดอกเบี้ยนโยบายอย่างต่อเนื่องถึง 8 ครั้ง แม้ว่าบางช่วงอัตราเงินเฟ้อจะต่ำเตี้ยจนติดลบก็ตาม โดยเฉพาะอย่างยิ่งเมื่อมีการประเมินภาพธุรกิจแบงก์พาณิชย์ที่จะทำกำไรได้สูงสุดเป็นประวัติการณ์ ยิ่งทำให้หน่วยงานกำกับนโยบายการเงินถูกตั้งคำถามอย่างหนัก จนล่าสุด ธปท.ต้องจัดงาน “ธปท.เปิดแนวคิดนโยบายแบงก์ชาติ” เพื่อทำความเข้าใจกับสังคมในประเด็นร้อนดังกล่าว

นโยบายการเงินต้องทำอย่างระวัง

นายปิติ ดิษยทัต ผู้ช่วยผู้ว่าการ สายนโยบายการเงิน ธปท. ในฐานะเลขานุการ กนง. เปิดประเด็นว่า จากกระแสคำถามเรื่องอัตราดอกเบี้ยสูงไปหรือไม่ หลังจากเศรษฐกิจเริ่มฟื้น และเงินเฟ้อติดลบต่อเนื่อง ทำให้ประชาชนเผชิญเรื่องภาวะปากท้อง และมีการมองกันว่า ธปท.ควรลดดอกเบี้ยหรือไม่นั้น ธปท.ไม่ได้นิ่งนอนใจแต่แนวทางการดำเนินนโยบายการเงิน จะเห็นว่า เผชิญความท้าทายค่อนข้างมากในช่วงที่ผ่านมา ทั้งการระบาดของโควิด-19 อัตราเงินเฟ้อที่ปรับเพิ่มขึ้นสูง เศรษฐกิจที่ชะลอตัว

“จากปัจจัยปัญหาเชิงโครงสร้าง นโยบายการเงินไม่สามารถแก้ไขได้รวดเร็ว และหลายอย่างต้องใช้อย่างระมัดระวัง เพราะต้องใช้เวลาในการส่งผ่าน ซึ่งไม่ได้ดูแค่อัตราเงินเฟ้อ แต่ต้องชั่งน้ำหนักหลายด้านและมองไปข้างหน้า”

อย่างไรก็ดี ธปท.ดำเนินนโยบายการเงิน ภายใต้กรอบ 3 ด้าน ได้แก่ 1.เสถียรภาพเศรษฐกิจ เศรษฐกิจมีการขยายตัว 2.เสถียรภาพราคา อัตราเงินเฟ้ออยู่กรอบเป้าหมายอย่างยั่งยืน และ 3.เสถียรภาพระบบสถาบันการเงิน ซึ่งมีทั้งสิ่งที่ “เป็นไปตามคาด” และ “ไม่เป็นตามคาด”

โดยเศรษฐกิจฟื้นตัวตามคาด แต่การฟื้นตัวยังไม่สมดุล เพราะมีหลายเครื่องยนต์ยังไม่ติด และที่ไม่เป็นไปตามคาด ได้แก่ 1.การท่องเที่ยว ที่มีนักท่องเที่ยวเข้ามาต่อเนื่อง แต่ “อยู่สั้น” และ “ใช้จ่ายน้อยลง” รวมถึงนักท่องเที่ยวจีนยังไม่กลับมา 2.ภาคการผลิตและส่งออก ฟื้นตัวไม่เร็ว และฟื้นตัวช้ากว่าประเทศเพื่อนบ้าน ส่งสัญญาณถึงการสูญเสียความสามารถในการส่งออก และสะท้อนปัญหาเชิงโครงสร้าง โดยเฉพาะในสินค้าไฮเทคที่ขยายตัวต่ำกว่ามาเลเซียและสิงคโปร์

“แนวนโยบายการเงิน เราเน้นย้ำมาตลอดว่าไม่ได้นิ่งนอนใจเรื่องภาวะเศรษฐกิจเปลี่ยนแปลง และเงินเฟ้อปรับเพิ่มขึ้นและลง แต่เราต้องดูหลากหลายมิติ ต้องชั่งน้ำหนักระยะสั้นและระยะยาว เราไม่สามารถปรับเพิ่มขึ้นลงตามภาวะเศรษฐกิจได้ เพราะดอกเบี้ยเป็นเรื่องสำคัญในระบบเศรษฐกิจต้องชั่งน้ำหนักให้ดี”

ส่วนด้านเสถียรภาพระบบสถาบันการเงิน จะเห็นว่าไทยเผชิญปัญหาหนี้ที่ฉุดรั้งกำลังซื้อ และยังมีความเปราะบางสูง โดยไทยมีหนี้ครัวเรือนและธุรกิจค่อนข้างสูง ส่วนใหญ่มาจากการบริโภค บัตรเครดิต และสินเชื่อบุคคล

“หากกำหนดดอกเบี้ยต่ำเกินไป จะจูงใจให้เกิดการกู้ยืม และเกิดพฤติกรรมแสวงหาผลตอบแทน (Search for Yield) และถ้าสูงเกินไป ก็จะเป็นอุปสรรคต่อการฟื้นตัว จึงต้องกำหนดดอกเบี้ยให้อยู่ในระดับพอดีอยู่ในภาวะสมดุลและเป็นกลาง”

เปิด 4 เหตุผล ไม่ลดดอกเบี้ย

นายปิติกล่าวว่า ส่วนด้านเสถียรภาพราคา อัตราเงินเฟ้อที่ปรับลดลง เป็นเรื่องที่ดี และการลดลงของเงินเฟ้อ ถือว่าคลี่คลายพอสมควร และค่อนข้างดีกว่าสหรัฐ อย่างไรก็ดี อัตราเงินเฟ้อที่ปรับลดลงและติดลบเป็นสิ่งที่ ธปท.คาดการณ์ไว้อยู่แล้ว เพราะผลจากมาตรการภาครัฐมาช่วยอุดหนุน แต่เงินเฟ้อก็จะกลับมาเป็นบวก เพราะหากดูในตะกร้าเงินเฟ้อ สินค้า 400 รายการ จะมีประมาณ 90 รายการที่มีความเคลื่อนไหว ซึ่งในส่วนนี้ประมาณ 75% ราคายังปรับเพิ่มขึ้น และมีเพียง 25% ที่ราคาปรับลดลง จึงไม่ใช่ “ภาวะเงินฝืด”

ดังนั้นหากถามว่า “เงินเฟ้อติดลบ แล้วทำไมไม่ลดดอกเบี้ย” อาจจะมี 4 เหตุผล คือ 1.เงินเฟ้อที่ติดลบ มาจากปัจจัยเฉพาะที่ไม่ยั่งยืน 2.การลดดอกเบี้ยไม่ได้สะท้อนกำลังซื้อที่แผ่วลงไปมาก เพราะนโยบายการเงินไม่สามารถตอบสนองปัจจัยเหล่านั้นได้ 3.เงินเฟ้อคาดการณ์ยังยึดเหนี่ยวอยู่ในระดับ 2% ในหลายมิติ และ 4.การลดลงของเงินเฟ้อเป็นปัจจัยปัญหาด้านอุปทานในภาคการผลิตที่คลี่คลายลงในบางสินค้า

“เราจะเห็นเงินเฟ้อยังคงติดลบ จนถึงเดือน ก.พ. แล้วจะค่อย ๆ ทยอยเพิ่มขึ้นไปที่ 1-2% ภายในสิ้นปีนี้ ดังนั้น ไม่จำเป็นต้องมีการประชุม กนง.นัดพิเศษ โดย กนง.จะประชุมนัดแรกปลายเดือน ม.ค.นี้ และประกาศผลในต้นเดือน ก.พ.”

มั่นใจนโยบาย “ไม่ผิดพลาด”

เลขานุการ กนง. อธิบายว่า การดำเนินนโยบายการเงิน เป็นสิ่งที่ยากลำบาก เพราะกระทบวงกว้าง มีผู้ได้ประโยชน์และเสียประโยชน์ แต่ถามว่าเดินมา “ผิดทาง” หรือ “ผิดพลาด” หรือไม่ ตอบได้เลยว่า “ไม่” ทั้งนี้ เวลาขึ้นดอกเบี้ยจะมี 2 ส่วน คือ 1.กระทบต่อภาระดอกเบี้ยประชาชนเพิ่มขึ้น และ 2.เพิ่มแรงจูงใจการก่อหนี้ใหม่ แต่ปัจจุบันด้วยระดับหนี้ครัวเรือนที่สูงขึ้น ทำให้ช่องในการก่อหนี้น้อยลง แต่ก็ต้องทำอย่างระมัดระวัง

นอกจากนี้ กนง.ได้คิดนโยบายเพื่อให้สามารถรองรับได้หลายกรณี เช่น กรณีแจกเงินดิจิทัลวอลเลต 1 หมื่นบาท ที่ยังมีความไม่แน่นอนค่อนข้างมาก แต่ดอกเบี้ยที่ปรับขึ้นมาในช่วง 2 ครั้งล่าสุดที่ 2.25-2.50% ต่อปี แม้ว่าดิจิทัลวอลเลต จะมาช้าหรือเร็วกว่าที่คาด หรือมีการเปลี่ยนแปลง แต่ดอกเบี้ยในระดับดังกล่าวสามารถรองรับทั้ง 2 กรณีได้ โดยที่เศรษฐกิจที่ยังสามารถอยู่ในขอบเขตที่ใช้ได้

ยัน กนง.รับฟังทุกภาคส่วน

นายปิติกล่าวอีกว่า กนง.รับฟังทุกภาคส่วน และมีการประสานงานกับกระทรวงการคลัง รวมถึงนายกรัฐมนตรี แล้วนำมาดูว่าสอดคล้องกับสิ่งที่ควรจะเป็นหรือไม่ บทบาทนโยบายการเงินเหมือนเป็นประตูเป็นกองหลังของทีมฟุตบอล โดยประชาชน-ภาคธุรกิจเป็นกองหน้าที่จะลงสนาม

“หน้าที่ธนาคารกลางคือเป็นผู้รักษาประตู กระทรวงการคลังเป็นโค้ชหรือกัปตัน ส่วนรัฐบาลคือผู้จัดการทีมที่จะปรับโครงสร้างหลาย ๆ อย่างได้กว้างกว่า ซึ่งบทบาทจะเห็นชัดว่าทำหน้าที่ของเราได้ดีที่สุดแล้ว การจะทำเกินหน้าที่ ต้องพิจารณาว่าจะได้คุ้มเสียหรือไม่”

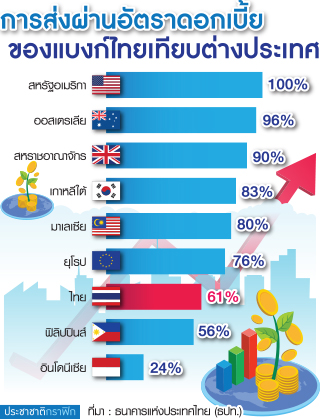

ชี้ไทยส่งผ่านดอกเบี้ย MRR ต่ำ

นางสาวสุวรรณี เจษฎาศักดิ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธปท. กล่าวว่า การปรับขึ้นอัตราดอกเบี้ยนโยบายของ กนง.ได้พิจารณาไม่ให้เร็วและแรงจนกระทบต่อภาระของประชาชน โดยยอมรับว่า ธปท.มีความกังวลว่า จะทำให้ภาระหนี้เพิ่มสูงขึ้น ดังนั้น ธปท.จึงได้ให้ธนาคารพาณิชย์ระมัดระวังในการส่งผ่านอัตราดอกเบี้ย

ซึ่งนับตั้งแต่เดือน ส.ค. 2565 จนถึงปัจจุบันดอกเบี้ยนโยบายปรับจาก 0.50% มาที่ 2.50% หรือปรับขึ้น 2% หากดูการส่งผ่านโดยเฉพาะอัตราดอกเบี้ยรายย่อยชั้นดี (MRR) มีการส่งผ่านเพียง 49% จากอดีตที่เคยส่งผ่าน 58% หรือโดยเฉลี่ย M Rate ของไทยอยู่ที่ 61% หากเทียบกับประเทศอื่นก็ต่ำกว่าหลายประเทศ เช่น ยุโรปที่ส่งผ่านถึง 76% แต่อาจสูงกว่าอินโดนีเซีย และฟิลิปปินส์ ที่ดอกเบี้ย MRR อยู่ระดับค่อนข้างสูงอยู่แล้วเฉลี่ย 9%

“ช่วงที่ผ่านมา ธปท.ได้พูดคุยกับธนาคารพาณิชย์เสมอ และคาดว่าจะต้องมีการพูดคุยมากยิ่งขึ้น โดยเฉพาะการดูแลลูกหนี้กลุ่มเปราะบาง หรือกลุ่มลูกค้าที่ได้รับผลกระทบจากดอกเบี้ยเงินกู้มากขึ้น โดย ธปท.พร้อมสนับสนุนให้มีการคิดดอกเบี้ยตามความเสี่ยง และจะเห็นว่าในช่วงผ่านที่มีโควิด เราได้ปรับเพดานดอกเบี้ยคงที่ (Fixed Rate) ลง เช่น ดอกเบี้ยบัตรเครดิตลง 2-4% ต่อปี แต่หลังจาก กนง.ขึ้นดอกเบี้ย เราก็ยังตรึงเพดานดอกเบี้ยตลอดการขึ้นดอกเบี้ยของ กนง.”

ถกแบงก์ดูแล NIM เหมาะสม

สำหรับกรณีมีประเด็นเรื่องกำไรแบงก์ที่ค่อนข้างสูง ว่ามาจากส่วนต่างอัตราดอกเบี้ย (NIM) นางสาวสุวรรณีกล่าวว่า เป็นตามกลไกตลาด จากการที่ดอกเบี้ยส่งผ่านไปยังดอกเบี้ยเงินฝากออมทรัพย์ค่อนข้างน้อย แต่ก็จะเห็นว่า แบงก์ได้ปรับขึ้นดอกเบี้ยเงินฝากประจำและเงินฝากดิจิทัลมากขึ้น

ทั้งนี้ ในช่วง 9 เดือนแรกของปี 2566 NIM ของระบบธนาคารพาณิชย์เฉลี่ยอยู่ที่ 2.95% ปรับตัวสูงขึ้นกว่าช่วงก่อนโควิด แต่ยังไม่ได้สะท้อนค่าใช้จ่ายอีกหลายตัวในการประกอบธุรกิจ การลงทุน และค่าใช้จ่าย เช่น ด้านไอที เป็นต้น อย่างไรก็ดี ธปท.จะต้องเข้าไปดูว่าในการทำงานของแบงก์มีจุดไหนที่ไม่มีประสิทธิภาพหรือไม่ ซึ่งหากเจอจุดที่แก้ไขได้ ในอนาคตค่าใช้จ่ายเหล่านี้อาจจะปรับลดลง ก็อาจจะเห็น NIM ลดลงได้

“ที่ผ่านมา หลายฝ่ายได้มีการชี้แจงถึงกำไรที่สูงของแบงก์ แต่หากไปดูรายได้ค่าธรรมเนียมจะเห็นว่าไปหายไปค่อนข้างเยอะ ซึ่งในปี 2566 ธปท.ได้เข้าไปดูการเรียกเก็บค่าธรรมเนียมที่ไม่ถูกต้อง หรือไม่ตรงตามหลักเกณฑ์ โดยได้ส่งคืนเงินลูกค้าไปกว่า 3.3 ล้านบัญชี หรือคิดเป็นเงิน 1,500 ล้านบาท ส่วนดอกเบี้ยเป็นเรื่องการบริหารสินทรัพย์และหนี้สิน ซึ่งก็คงต้องเข้าไปดูเช่นกัน อย่างที่ห้ามแบงก์คิดดอกเบี้ยทบต้น ก็จะกระทบต่อรายได้ของแบงก์อยู่เหมือนกัน”

คำอธิบายทั้งหมดนี้ น่าจะเป็นสัญญาณที่บอกว่า ดอกเบี้ยนโยบาย คงจะยังไม่ถูกปรับลดลงในการประชุม กนง.รอบแรกของปีนี้