หุ้นอสังหาฯกำไรตก ปีมังกรท้าทาย-จับตา “ใหญ่ฟัดใหญ่”

ผลดำเนินงานเซ็กเตอร์อสังหาริมทรัพย์ในปี 2566 ที่ผ่านมา เท่าที่หลายค่ายออกมาส่งสัญญาณกันบ้างแล้ว ต้องบอกว่าแม้จะมีกำไร แต่ก็น่าจะ “พลาดเป้า” กันไปพอสมควร อย่างไรก็ดี คงต้องรอการแจ้งงบการเงินต่อตลาดหลักทรัพย์ฯ อย่างเป็นทางการออกมาอีกที

กำไรตก-ยอดขายแนวราบดิ่ง

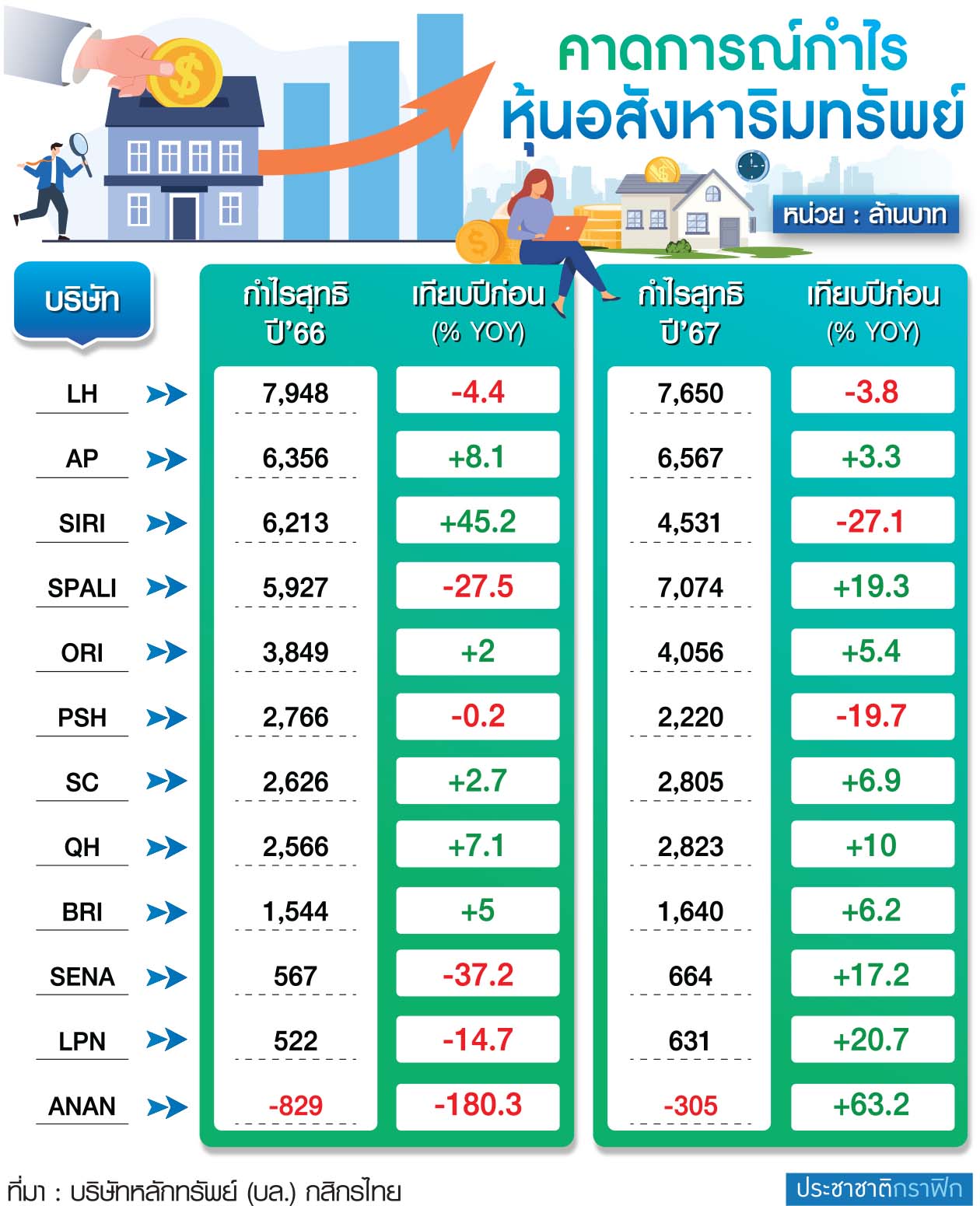

โดย “สรพงษ์ จักรธีรังกูร” ผู้อำนวยการอาวุโส บริษัทหลักทรัพย์ (บล.) กสิกรไทย กล่าวว่า จากการวิเคราะห์หุ้นอสังหาริมทรัพย์ 12 บริษัท ประกอบด้วย 1.บมจ.แลนด์ แอนด์ เฮ้าส์ (LH) 2.บมจ.เอพี (ไทยแลนด์) (AP) 3.บมจ.แสนสิริ (SIRI) 4.บมจ.ศุภาลัย (SPALI) 5.บมจ.ออริจิ้น พร็อพเพอร์ตี้ (ORI) 6.บมจ.พฤกษา โฮลดิ้ง (PSH)

7.บมจ.เอสซี แอสเสท คอร์ปอเรชั่น (SC) 8.บมจ.ควอลิตี้เฮ้าส์ (QH) 9.บมจ.บริทาเนีย (BRI) 10.บมจ.เสนาดีเวลลอปเม้นท์ (SENA) 11.บมจ.แอล.พี.เอ็น.ดีเวลลอปเมนท์ (LPN) และ 12.บมจ.อนันดา ดีเวลลอปเม้นท์ (ANAN) คาดการณ์ว่า ปี 2566 จะกำไรสุทธิรวมกันที่ 38,390 ล้านบาท ลดลง 6% จากปีก่อน (YOY)

“สถานการณ์ยอดขายบ้านแนวราบในครึ่งหลังของปี 2566 ชะลอตัวลงแรงกว่าที่คาดไว้มาก เมื่อเทียบกับครึ่งแรกของปี ทั้งที่จริง ๆ แล้วควรจะโตขึ้นกว่าครึ่งปีแรกได้ ทำให้ทั้งปีที่ผ่านมา ยอดขายปรับตัวลดลง 16% YOY เหลือแค่ 1.61 แสนล้านบาท คิดเป็น 75% ของเป้าหมาย 2.14 แสนล้านบาทเท่านั้น”

2 ปัจจัยหลักฉุดยอดขาย

ทั้งนี้ สาเหตุจาก 1.กำลังซื้อผู้ซื้อบ้านลดน้อยลงตามสภาวะเศรษฐกิจ และ 2.ธนาคารเข้มงวดปล่อยสินเชื่อมากขึ้น อย่างไรก็ตาม ก็มีดีเวลอปเปอร์บางราย ที่ยอดขายบ้านครึ่งปีหลังยังปรับตัวดีกว่าครึ่งปีแรกได้ เพราะมีการวางแผนเปิดตัวโครงการใหม่ไว้มากอยู่แล้ว เช่น SIRI, BRI, AP, SPALI แต่ทั้งนี้ก็อาจจะยังต่ำกว่าเป้าที่คาดหวังกันไว้

ขณะที่คอนโดมิเนียมทำยอดขายได้สูงกว่าเป้า 2% อยู่ที่ 1.33 แสนล้านบาท เพิ่มขึ้น 29% YOY คาดการณ์ว่า ANAN, AP, BRI, ORI, PSH, SC จะรายงานการเติบโตของยอดขายปี 2566 เป็นบวก แต่เนื่องจากยังไม่สามารถรับรู้รายได้ได้ทันที เพราะเป็นการขายโครงการที่ยังไม่ได้สร้าง เพราะฉะนั้นจะเป็นการช่วยเพิ่มงานในมือ (Backlog)

“ปีที่แล้วดีมานด์คอนโดมิเนียมกลับมาฟื้นตัวขึ้นในส่วนของเรียลดีมานด์ แต่ยังห่างไกลจากช่วงจุดสูงสุดในปี 2561 เพราะแรงซื้อเพื่อเก็งกำไรมีการปรับตัวลดลง”

กำไรอสังหาฯปีนี้โต 2-3%

สำหรับภาพรวมธุรกิจอสังหาริมทรัพย์ปี 2567 “สรพงษ์““ กล่าวว่า ประเมินยอดขายบ้านโครงการแนวราบ จะยังลดลงทั้ง YOY และ QOQ โดยการเปิดตัวโครงการใหม่น่าจะทรงตัวหรือเพิ่มขึ้นได้เล็กน้อย ซึ่งดีเวลอปเปอร์รายใหญ่จะยังสามารถเติบโตได้บนตลาดที่อาจจะหดตัวเล็กน้อย เพราะสามารถกินมาร์เก็ตแชร์ของรายกลางและรายเล็กที่อาจจะเสียเปรียบในเชิงการแข่งขันในเรื่องการกู้ผ่านสถาบันการเงิน ทั้งพรีไฟแนนซ์และโพสต์ไฟแนนซ์

จึงคาดการณ์ทิศทางกำไรหุ้นอสังหาริมทรัพย์ปี 2567 จะอยู่ที่ 40,357 ล้านบาท เติบโต 2-3% YOY

“ปีนี้อสังหาฯคงเป็นปีประคองตัว ทุกบริษัทมีความระมัดระวัง จากสถานการณ์แบงก์เข้มงวดปล่อยกู้ และกังวลเรื่องหุ้นกู้เสี่ยงผิดนัดชำระ ดังนั้นแต่ละบริษัทจะอยู่บนความไม่แน่นอน ต้องปรับแผนมอนิเตอร์ดีมานด์ที่มีการเปลี่ยนแปลงตลอดเวลา ซึ่งความท้าทายหลักในปีนี้มองว่าคือเรื่องดีมานด์ที่หายไปในครึ่งหลังของปี 2566 จะกลับมาได้เร็วหรือไม่ ซึ่งคาดว่าช่วงต้นปีนี้น่าจะยังไม่เห็น”

ทั้งนี้ ภาพเศรษฐกิจไทยจะเป็นตัวชี้วัดให้คนมีความมั่นใจมากขึ้นในการซื้อบ้าน ขึ้นอยู่กับมาตรการกระตุ้นของรัฐบาล และต้องรอผลเรื่องการท่องเที่ยวและส่งออก ซึ่งดูเหมือนตัวเลขนักท่องเที่ยวจีนจะกลับมาแล้ว ถือเป็นความหวังเดียวของไทยในตอนนี้ที่จะช่วยกระตุ้นในระยะสั้น

ท้าทายสูง-จับตาใหญ่ฟัดใหญ่

ขณะที่ “นฤมล เอกสมุทร” นักวิเคราะห์กลุ่มอสังหาริมทรัพย์ บล.เกียรตินาคินภัทร กล่าวว่า ปี 2567 จะเป็นปีที่ท้าทายธุรกิจอสังหาฯเป็นอย่างมาก และมากยิ่งกว่าปี 2563 ช่วงวิกฤตโควิด เนื่องจากดีมานด์อาจจะไม่โต หรืออาจจะลดลงด้วยซ้ำ จากโครงสร้างประชากรไทยที่เป็นผู้สูงอายุอย่างชัดเจน

ประกอบกับความท้าทายในเรื่องหนี้สินภาคครัวเรือนที่อยู่ระดับสูงต่อเนื่องเป็นเวลานาน รวมถึงนโยบายภาคธนาคารที่เข้มงวดปล่อยสินเชื่อมากขึ้น

“ผู้ประกอบการเองก็ยังเจอความท้าทายหนักหนาไม่แพ้กัน คือ ความเสี่ยงด้านรีไฟแนนซิ่ง โดยในปีนี้อสังหาฯจะมีหุ้นกู้ครบกำหนดอายุและต้องไถ่ถอนมูลค่า 2 แสนล้านบาท สูงพอสมควร ในภาวะตลาดหุ้นกู้ขาดความเชื่อมั่น ไม่เพียงเท่านั้น การทำธุรกิจยังมีความท้าทายสำหรับแผนเปิดโครงการใหม่ให้ขายได้พอดี มีสินค้าคงเหลือ (Inventory) ไม่โอเวอร์จนเกินไป ดังนั้นจำเป็นต้องบริหารจัดการกระแสเงินสดภายในของบริษัทให้ดี”

ทั้งนี้ การแข่งขันปีนี้จะเป็นลักษณะ “ใหญ่ชนใหญ่” โดยส่วนแบ่งการตลาดในเรื่องการเปิดตัวโครงการใหม่ของดีเวลอปเปอร์ท็อป 5 มาร์เก็ตแชร์เพิ่มขึ้นจาก 40% ในปี 2562 เป็น 48% ในปี 2565 ซึ่งการเพิ่มขึ้น 8% ถือว่ามาก เมื่อเทียบกับดีเวลอปเปอร์ท็อป 10 ที่เพิ่มขึ้นเพียง 2%

“SPALI” เด่นฝ่าความท้าทาย

“นฤมล” กล่าวอีกว่า ดังนั้นการลงทุนควรจะต้องเลือกหนึ่งในบริษัทยักษ์ใหญ่ท็อป 5 จึงแนะนำ บมจ.ศุภาลัย (SPALI) เหตุผลเพราะ 1.คาดว่า SPALI จะมียอดจองซื้อ (พรีเซล) ปีนี้ กลับมาเติบโต 12% สูงกว่าค่าเฉลี่ยท็อป 10 ที่เติบโตที่ระดับ 5% นั่นเป็นเพราะกลยุทธ์ของบริษัทที่จะกลับมาเปิดตัวโครงการมากขึ้นในปีนี้ ขณะเดียวกัน SPALI มีหนี้สินที่มีภาระดอกเบี้ยต่อทุนสุทธิ (D/E) คาดการณ์ว่าจะอยู่ที่ 0.7 เท่า ถือว่าแข็งแกร่งมาก

2.คาดการณ์กำไรสุทธิในปีนี้ SPALI จะเติบโต 15% YOY ซึ่งเป็นอัตราการเติบโตที่สูงสุดเมื่อเทียบดีเวลอปเปอร์ท็อป 5 ซึ่งมีความมั่นใจเพราะยอดขายรอรับรู้รายได้ที่ยกมาตั้งแต่ปีที่แล้ว คิดเป็น 30% ของประมาณการรายได้ที่จัดทำในปีนี้ หมายความว่าอย่างน้อยมั่นใจในระดับหนึ่งว่ามีของขายที่เตรียมโอนแล้วในปีนี้

และ 3.มูลค่าหุ้น SPALI ไม่แพง โดยปี 2567 อัตราส่วนราคาต่อกำไร (P/E) ซื้อขายที่ระดับ 5.7 เท่า เทียบกับอัตราผลตอบแทนจากเงินปันผล (Dividend Yield) ปีนี้ที่ระดับ 7.5% ถือเป็นทางเลือกที่ดีบนความท้าทายที่มีอยู่มาก