เริ่มขาย “บอนด์ออมทรัพย์” คลังจ่ายดอกเบี้ย 3-3.4% ต่อปี น่าซื้อมั้ย?

พันธบัตรออมทรัพย์ หรือ Saving Bond ที่กระทรวงการคลังจะเปิดขายตลอดช่วงเดือนมีนาคมนี้ โดยล่าสุดกระทรวงการคลังได้เคาะดอกเบี้ยออกมาแล้ว ให้ผลตอบแทนอยู่ที่ระดับ 3-3.40% ต่อปี ซึ่งผลตอบแทนตรงนี้จะน่าจูงใจแค่ไหน และผู้ลงทุนจะต้องรู้อะไรก่อนตัดสินใจลงทุนบ้าง

วันนี้ Prachachat Wealth เล่าเรื่องการลงทุน จะพาไปหาคำตอบกับคุณศิรินารถ อมรธรรม ผู้อำนวยการอาวุโส ฝ่ายวิจัยและวิเทศสัมพันธ์ จากสมาคมตลาดตราสารหนี้ไทย

Q: ผลตอบแทนพันธบัตรออมทรัพย์น่าจูงใจไหมครับ

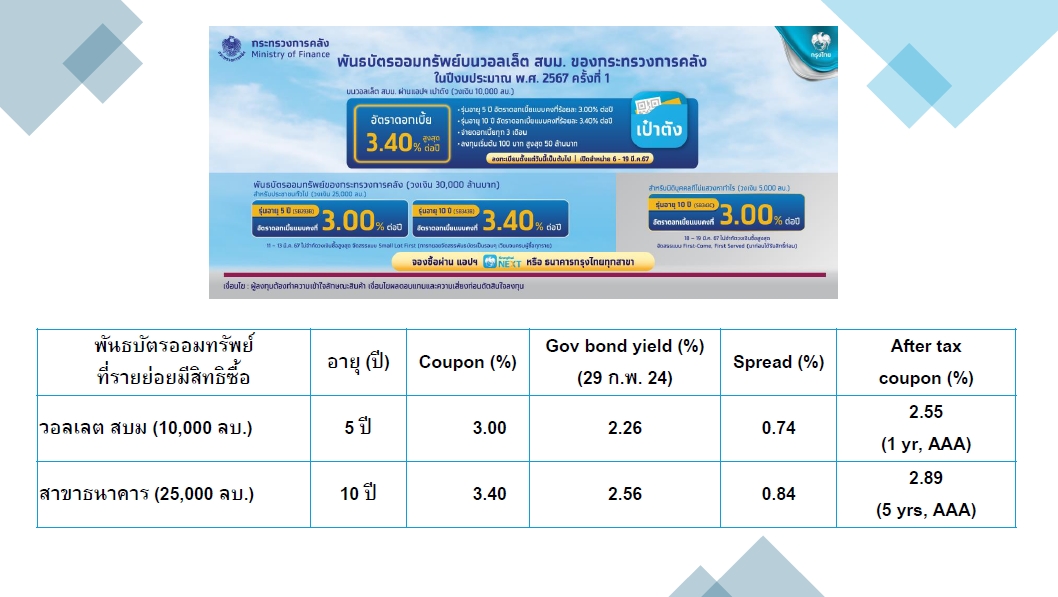

ลองมาดูรายละเอียดของพันธบัตรออมทรัพย์ (Saving Bond) ที่จะเสนอขายตอนนี้ มี 2 รุ่น คือรุ่น 5 ปี ให้คูปอง 3% กับรุ่น 10 ปี ที่ให้คูปอง 3.4% ถามว่าน่าสนใจไหม ต้องเทียบกับอัตราผลตอบแทนพันธบัตรรัฐบาล (Government Bond Yield) ตอนนี้ ที่ผลตอบแทนตลาดของพันธบัตรรัฐบาลรุ่น 5 ปี อย่างเมื่อวันที่ 29 ก.พ. 2567 ให้อยู่ที่ 2.26% เทียบกับคูปองรุ่น 5 ปี อยู่ที่ 3% นั่นหมายความว่า Saving Bond ให้คูปองสูงกว่าพันธบัตรรัฐบาลถึง 75 bps โดยประมาณ

ส่วนรุ่น 10 ปี คูปองให้อยู่ที่ 3.4% แต่พันธบัตรรัฐบาลอยู่ที่ 2.56% นั่นหมายความว่า Saving Bond ให้คูปองที่สูงกว่าพันธบัตรรัฐบาลอีก 85 bps โดยประมาณ

ถ้าเทียบกับการออก Saving Bond ในช่วงที่ผ่านมา ถือว่าสูงค่อนข้างเยอะ ที่ผ่านมาเราอาจจะเห็นว่าการออก Saving Bond มักจะให้ส่วนต่าง (Spread) ที่สูงกว่า Government Bond บางรุ่นแค่ 10 bps ด้วยซ้ำ และก็สูงสุดอยู่ที่ประมาณ 90 bps แต่เราเห็นไม่บ่อย

เพราะฉะนั้นรอบนี้ที่ให้สูงถึง 75-80 bps ถือว่าน่าสนใจมาก

หรือถ้าคิดอีกแง่หนึ่งว่า ถ้าเราเอาคูปองที่ได้จาก 2 รุ่น นักลงทุนรายย่อยที่ลงทุน จะต้องเสียภาษีหัก ณ ที่จ่าย 15% เราจะเหลือ Net Coupon After Tax อยู่ที่ 2.55% สำหรับรุ่น 5 ปี และอยู่ที่ 2.89% สำหรับรุ่น 10 ปี

นั่นหมายความว่านักลงทุนจะได้ประมาณ 2.5% กับ 2.9% จากการลงทุน 5 ปี กับ 10 ปี

นั่นหมายความว่านักลงทุนจะได้ประมาณ 2.5% กับ 2.9% จากการลงทุน 5 ปี กับ 10 ปี

ถ้าไปเทียบเท่า จะเทียบเท่ากับการลงทุนในหุ้นกู้เรตติ้ง AAA แค่ปีเดียวเอง เท่ากับว่าคุณไปลงทุนหุ้นกู้แค่ปีเดียว แต่ในขณะที่มาลงทุนใน Saving Bond คุณจะได้ดอกเบี้ยเท่ากัน นั่นถือว่าเปรียบเทียบแล้ว พันธบัตรรัฐบาลให้ดอกเบี้ยค่อนข้างสูงทีเดียวสำหรับรอบนี้

Q: มีสาเหตุมาจากอะไรครับ

ซึ่งโดยปกติแล้ว วัตถุประสงค์ของการออก Saving Bond ก็คือรัฐบาลต้องการที่จะให้ประชาชนทั่วไปมีทางเลือกในการลงทุนในสินทรัพย์ที่ปลอดภัยอย่างพันธบัตรรัฐบาล เพราะถ้าเกิดเป็นพันธบัตรรัฐบาลรุ่นอื่น ๆ เขาจะไม่ได้ขายประชาชนรายย่อยแบบนี้ ก็คือจะเป็นการขายนักลงทุนสถาบัน

ฉะนั้นประชาชนรายย่อยจะเข้าไม่ถึงในสินทรัพย์ปลอดภัย เพราะฉะนั้นก็เลยออก Saving Bond อันนี้และเน้นขายรายย่อยโดยเฉพาะ เพราะฉะนั้นก็เลยจะให้ส่วนต่าง (Spread) ที่สูงกว่าตัวพันธบัตรรัฐบาลปกติ เพื่อชดเชยกับดอกเบี้ย เพื่อชดเชยกับภาษีที่นักลงทุนจะต้องเสีย และเพื่อเป็นการจูงใจให้นักลงทุนได้มีเงินออมเพื่อใช้ในอนาคต เพราะฉะนั้นโดยปกติแล้วก็คือจะมีการให้ Spread ที่สูงกว่าพันธบัตรรัฐบาลโดยปกติอยู่แล้ว

Q: มีข้อควรระวังอะไรบ้างในการลงทุนพันธบัตร

หลัก ๆ เลยคงต้องเข้าใจก่อนว่า ประเด็นแรกในเรื่องของผลตอบแทนกับความเสี่ยงที่นักลงทุนจะต้องทำความเข้าใจ โดยผลตอบแทนการลงทุนในหุ้นกู้หรือตราสารหนี้ทั่วไป จะมีผลตอบแทนได้อยู่ 2 รูปแบบ ก็คือในรูปแบบของคูปองที่เป็นกระแสรายรับดอกเบี้ยที่รู้มูลค่าแน่นอน รู้ระยะเวลาที่จะเข้ามา

หรืออีกแง่หนึ่งอีกอันหนึ่งก็คือเป็นตัว Capital Gain ที่นักลงทุนอาจจะได้ ก็คือส่วนต่างราคาจากการถือลงทุนและไปขายราคาที่สูงขึ้น อันนี้อาจจะได้ถ้านักลงทุนขายก่อนครบกำหนดอายุ และทิศทางดอกเบี้ยในตลาดอยู่ในขาลง ราคาตราสารหนี้ก็จะปรับตัวขึ้น เพราะฉะนั้นถ้าเราเอาไปขายก็มีโอกาสที่จะได้ Capital Gain ที่เป็นผลตอบแทนอีกรูปแบบหนึ่งเพิ่มเติมขึ้นมาจากการลงทุนในตราสารหนี้

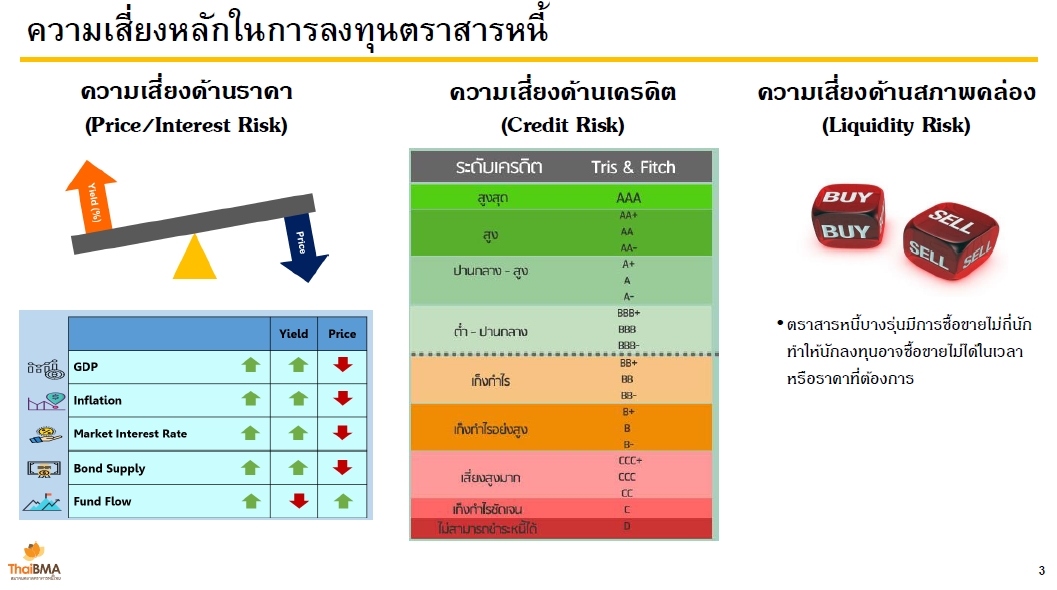

อันนี้คือในเรื่องของผลตอบแทน แต่ความเสี่ยงก็มี เพราะฉะนั้นความเสี่ยงหลัก ๆ ของการลงทุนในตราสารหนี้ จะมีความเสี่ยงด้วยกัน 3 ประเภท

ความเสี่ยงหลักเลยในตราสารหนี้ก็คือ ความเสี่ยงเรื่องเครดิต ถ้าเป็นหุ้นกู้ แต่อันนี้เป็นพันธบัตรรัฐบาล เราถือว่าไม่มีความเสี่ยงในการผิดนัดชำระ

แต่อย่างน้อยยังมีความเสี่ยงอีก 2 อันก็คือ ความเสี่ยงในเรื่องของราคา ความผันผวนของราคาที่เกิดจากการเปลี่ยนแปลงของดอกเบี้ยในตลาด

ซึ่งถ้าดอกเบี้ยปรับตัวสูงขึ้นอย่างในช่วง 1-2 ปีที่ผ่านมา การที่ดอกเบี้ยสูงขึ้นจะทำให้ราคาตราสารหนี้ปรับตัวลดลง ถ้านักลงทุนเอาไปขายก็อาจจะขาดทุนได้จากการถือตราสารหนี้ช่วงที่ผ่านมา แต่ถ้าตัวผลตอบแทนในตลาดปรับตัวลดลง ราคาตราสารหนี้จะปรับตัวสูงขึ้น อันนี้ก็จะทำให้นักลงทุนมีโอกาสที่จะได้รับผลตอบแทนสูงขึ้น เพราะฉะนั้นนี่คือความเสี่ยงเรื่องราคาที่อาจจะผันผวนหรือเปลี่ยนแปลงไปได้

ความเสี่ยงอีกอันหนึ่งคือในเรื่องของสภาพคล่อง หมายความว่าในเวลาที่เราต้องการจะขาย อาจจะขายได้ช้าหน่อย หรืออาจะต้องลดราคาขายลงมา อันนี้จะเกิดขึ้นมากหน่อยในส่วนของการขายหุ้นกู้ แต่ถ้าเป็นขายพันธบัตรรัฐบาลหรือพันธบัตรออมทรัพย์ถือว่ามีสภาพคล่องค่อนข้างสูง

แต่ทั้งนี้ทั้งนั้นความเสี่ยงในเรื่องของราคากับสภาพคล่อง นักลงทุนสามารถหลีกเลี่ยงได้ โดยการถือจนครบกำหนดอายุ ถ้าเราคิดว่าเราจะไม่ได้ใช้เงินในช่วงเวลา 2 ปี ถ้าเราจะลดความเสี่ยงในเรื่องของราคาและสภาพคล่อง นั่นหมายความว่านักลงทุนจะต้องซื้อหุ้นกู้หรือตราสารหนี้ที่มีอายุ 2 ปีเหมือนกัน และถือจนครบกำหนด พอ 2 ปี นักลงทุนจะได้รับเงินต้นคืน โดยที่ไม่ต้องขายออกไปในตลาดรอง เพราะฉะนั้นจะไม่มีความเสี่ยงในเรื่องของความผันผวนของราคาหรือการขายแล้วได้ราคาที่ต่ำลง

อันนี้ก็จะเป็นความเสี่ยงในด้านของความเสี่ยงที่นักลงทุนจะต้องเข้าใจ

ส่วนเรื่องที่ 2 การลงทุนในพันธบัตรรัฐบาลหรือตราสารหนี้ ถ้าจะให้ดีก็คืออย่างที่บอกว่า เลือกรุ่นอายุที่เหมาะสมกับการลงทุน ก็จะลดความเสี่ยง 2 อันนั้นไปได้

ข้อที่สามก็คือ ควรจะต้องกระจายการลงทุนในหุ้นกู้ หรือตราสารหนี้ประเภทต่าง ๆ รุ่นต่าง ๆ เซ็กเตอร์ต่าง ๆ อันนี้พูดถึงครอบคลุมในเรื่องถ้านักลงทุนลงทุนในหุ้นกู้ภาคเอกชน เพื่อว่าถ้าเกิดมีการผิดนัดชำระหนี้ (Default) เกิดขึ้นก็จะได้ไม่เสียเงินทั้งก้อน

และอีกอย่างก็คือผลตอบแทนตราสารหนี้ ถ้าเทียบกับสินทรัพย์อื่น อาจจะต่ำกว่าโดยเปรียบเทียบ ก็เนื่องจากว่าความเสี่ยงของการลงทุนในตราสารหนี้ต่ำกว่า เพราะฉะนั้นการแบ่งเงินหรือการกระจายในสินทรัพย์อื่น นอกจากจะทำให้เราไม่สูญเสียเงินทั้งก้อนในการลงทุนในสินทรัพย์ใดสินทรัพย์หนึ่งแล้ว การกระจายไปลงทุนในสินทรัพย์อื่นก็อาจจะช่วยให้ผลตอบแทนพอร์ตโดยรวมของนักลงทุนมีอัตราผลตอบแทนที่สูงขึ้นได้

และข้อที่สี่ ที่อยากจะแนะนำไว้เล็กน้อยก็คือ การคาดการณ์บอนด์ยีลด์ในอนาคต คืออย่างที่บอกว่าถ้าอัตราดอกเบี้ยในตลาดปรับตัวลดลง อย่างตอนนี้เราคาดการณ์ว่าจะปรับตัวลดลง ถ้าตอนนี้เราซื้อแล้วเราได้ดอกเบี้ย 5 ปี 3% ถ้าแนวโน้มดอกเบี้ยในตลาดปรับตัวลดลง เราไปซื้อในอีกปีหนึ่งข้างหน้าหรือ 2 ปีข้างหน้า 5 ปี อาจจะไม่ 3% แล้ว ถ้าเราซื้อตอนนี้ไปแล้วอีกหน่อยเราจะไปซื้อ เราจะได้ดอกเบี้ยที่ต่ำลง

นั่นหมายความว่าถ้านักลงทุนอาจจะไม่ได้ใช้เงินภายในเวลา 5 ปี แทนที่จะซื้อหุ้นกู้ 3 ปี เราอาจจะขยายช่วงเวลาในการลงทุนเป็น 5 ปี เพื่อล็อกคูปองตรงนี้ให้ยาว ๆ ไป หรือถ้ามีความเสี่ยงจะต้องใช้เงินในช่วงเวลานี้ อย่างที่บอกถ้าดอกเบี้ยลดลงราคาตราสารหนี้จะปรับตัวสูงขึ้น เพราะฉะนั้นโอกาสจะขาดทุนจากการขายก่อนกำหนดอายุ ก็อาจจะน้อยลง