หุ้นกลุ่ม ปตท. กัดฟันปันผล “PTTEP” จ่ายสูงสุด “OR” จ่ายครั้งแรก

สัปดาห์ก่อนกลุ่มบริษัท ปตท.ทยอยประกาศผลดำเนินงานงวดไตรมาส 4/2563 และภาพรวมทั้งปี 2563 กันไปแล้ว โดยพบว่า ภาพรวมกำไรสุทธิของกลุ่มชะลอตัวลงกว่าประมาณการที่นักวิเคราะห์คาดการณ์เอาไว้

เริ่มจากบริษัทแม่ บมจ.ปตท. (PTT) กำไรสุทธิงวดปี 2563 อยู่ที่ 37,766 ล้านบาทลดลง 59.4% จากปีก่อน (YOY) ส่วนไตรมาส 4/63 มีกำไรสุทธิ 13,147 ล้านบาท ลดลง 24.6% YOY และลดลง 6.9%

เทียบกับไตรมาสก่อน (QOQ) ถัดมา บมจ.ปตท. สำรวจและผลิตปิโตรเลียม (PTTEP) ทั้งปีมีกำไรสุทธิอยู่ที่ 720 ล้านดอลลาร์สหรัฐ (22,664.01 ล้านบาท) ลดลง 54% YOY ส่วนไตรมาส 4/63 กำไรที่ 81 ล้านดอลลาร์สหรัฐ ลดลง 79% YOY และ 65% QOQ

ขณะที่ บมจ.พีทีที โกลบอล เคมิคอล (PTTGC) มีกำไรสุทธิทั้งปีอยู่ที่ 200 ล้านบาท ลดลง 98% YOY ส่วนไตรมาส 4/63 กำไรสุทธิ 6,405 ล้านบาท เพิ่มขึ้นกว่า200% ทั้ง YOY และ QOQ

ต่อมา บมจ.โกลบอล เพาเวอร์ ซินเนอร์ยี่ (GPSC) กำไรสุทธิปี 2563 อยู่ที่ 8,490 ล้านบาท เพิ่มขึ้น 41% จากปีก่อน ส่วนไตรมาส 4/63 มีกำไรสุทธิ 1,769 ล้านบาท เพิ่มขึ้น 25% YOY แต่ลดลง 36% QOQ

ด้าน บมจ.ไทยออยล์ (TOP) ปี 2563 ขาดทุน 3,301 ล้านบาท ลดลง 153% YOY ส่วนไตรมาส 4/63 กำไรสุทธิ 7,257 ล้านบาท เพิ่มขึ้น 266% YOY และเพิ่มขึ้น 915% QOQ ส่วน บมจ.ไออาร์พีซี(IRPC)

ปี 2563 ขาดทุน 6,152 ล้านบาทส่วนไตรมาส 4/63 กำไรสุทธิ 1,608 ล้านบาท เพิ่มขึ้น 3% YOY และสุดท้าย บมจ.ปตท. น้ำมันและการค้าปลีก (OR) น้องใหม่ที่เพิ่งเข้าซื้อขายในตลาดหลักทรัพย์ฯ กำไรสุทธิปี 2563 ที่ 8,791 ล้านบาท ลดลง 19.3% ส่วนไตรมาส 4/63 กำไรสุทธิที่ 2,923 เพิ่มขึ้น 50.1% YOY แต่ลดลง 15.3% QOQ

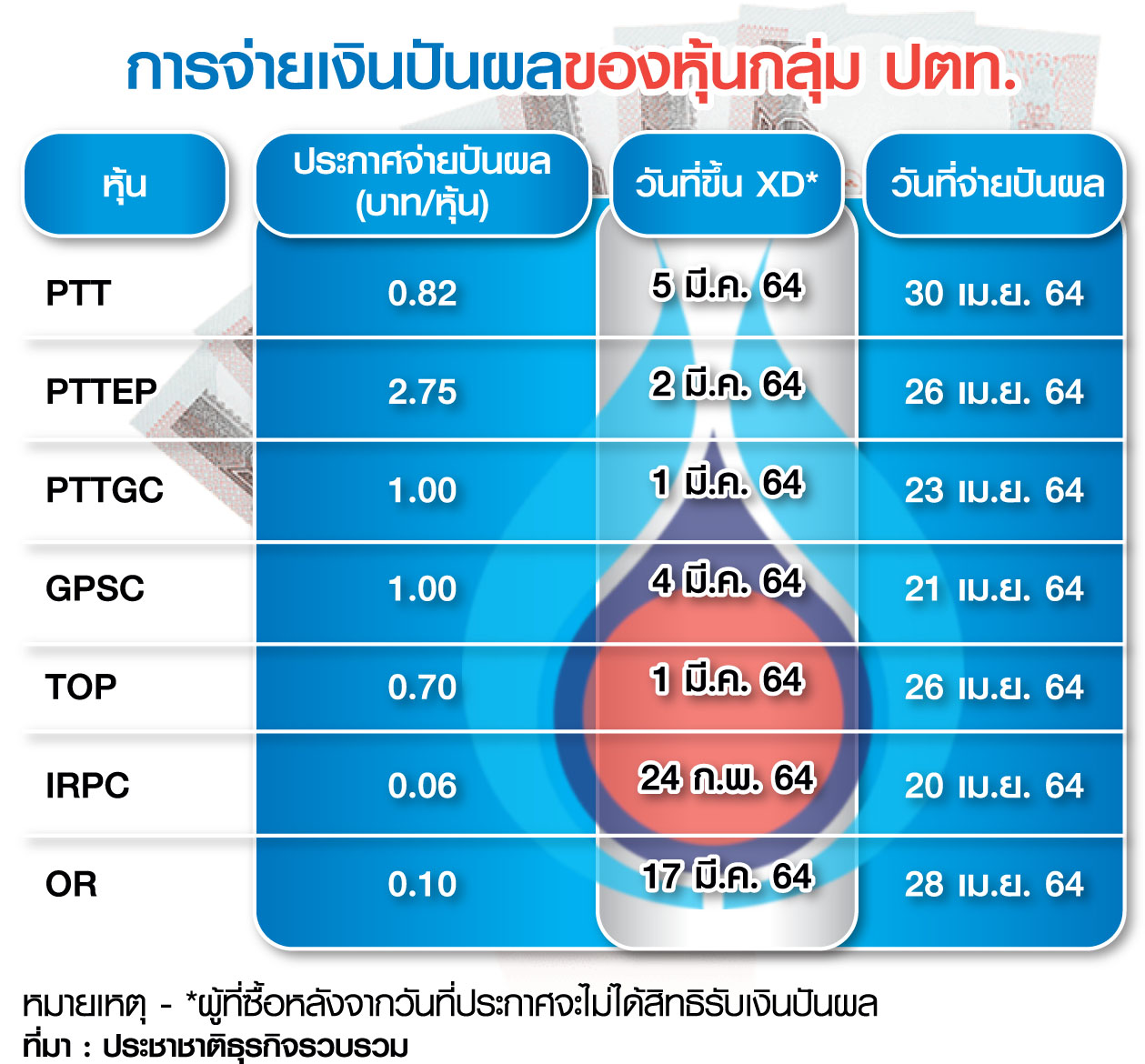

โดยทั้ง 7 บริษัท ได้ประกาศจ่ายเงินปันผลงวดปี 2563 (ดูตาราง) ซึ่ง PTTEP จ่ายสูงสุดที่ 2.75 บาทต่อหุ้น ส่วน OR จ่ายปันผลครั้งแรกหลังเข้าตลาดหุ้น 0.10 บาทต่อหุ้น

ทั้งนี้ เมื่อรวมปันผลระหว่างกาล จะพบว่า PTTEPจ่ายปันผลรวมทั้งสิ้น 4.25 บาทต่อหุ้น ถัดมา GPSC จ่าย 1.50 บาทต่อหุ้น ขณะที่ PTT จ่าย 1 บาทต่อหุ้น ส่วน PTTGC, TOP และ IRPC งดจ่ายปันผลระหว่างกาล จากผลกระทบโควิด-19 ทั้งนี้ ทางกลุ่ม ปตท.คาดว่าปี 2564 จะกลับมาจ่ายปันผลปีละ 2 ครั้งได้ตามปกติ

“อรรถพล ฤกษ์พิบูลย์” ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่กลุ่ม ปตท. กล่าวว่า ได้จัดเตรียมวงเงินลงทุนของ ปตท. และบริษัทที่ ปตท.ถือหุ้น100% ระหว่างปี 2564-2568 รวม 103,267 ล้านบาท

แบ่งเป็น ลงทุนธุรกิจก๊าซ 30% การร่วมทุนและการลงทุนในบริษัทย่อย 26% การลงทุนธุรกิจก๊าซธรรมชาติเหลว(PTTLNG) 21% ธุรกิจท่อส่งก๊าซ 13% และธุรกิจโครงสร้างพื้นฐาน การค้าระหว่างประเทศ รวมถึงปิโตรเลียมขั้นปลาย 10%

ทั้งนี้ ยังไม่รวมเม็ดเงินที่จัดเตรียมไว้ต่างหาก (provisional) อีกประมาณ 3.32 แสนล้านบาท ขณะที่วงเงินลงทุนของบริษัทฯ ในกลุ่ม ปตท.ที่ได้รับการอนุมัติรวมมูลค่า 8.51 แสนล้านบาท ได้แก่ ธุรกิจปิโตรเลียมขั้นต้น PTTEP 51% ธุรกิจปิโตรเลียมขั้นปลาย TOP, PTTGC, IRPC, OR 31% ธุรกิจ ปตท. 12% และ GPSC 6%

“การเติบโตของกลุ่ม ปตท. ต่อจากนี้ ยอมรับว่าต้องปรับพอร์ตไปสู่ธุรกิจใหม่ ๆ ได้แก่ ธุรกิจไฟฟ้า ธุรกิจรถยนต์ไฟฟ้า (EV Car) เป็นต้น แต่ต้องทำให้ครบทั้งห่วงโซ่อุตสาหกรรม (value chain) รวมถึงธุรกิจใหม่ๆ อย่างวิทยาศาสตร์ชีวภาพ (life science) จะเห็นได้ว่าเรามีการจัดตั้งบริษัทใหม่เพื่อเข้ามาโฟกัสกับธุรกิจใหม่อย่างจริงจัง รวมถึงมีการร่วมมือกับพันธมิตร หรือรวมรวบกิจการเข้ามา ซึ่งจะมีต่อหลังจากนี้อีกเรื่อย ๆ”

“วิจิตร อารยะพิศิษฐ” ผู้อำนวยการฝ่ายวิจัยหลักทรัพย์ บริษัทหลักทรัพย์ (บล.) เมย์แบงก์ กิมเอ็ง (ประเทศไทย) วิเคราะห์ว่า ภาพรวมกำไรปี 2563 ของกลุ่ม ปตท.ต่ำกว่าที่ตลาดคาดการณ์ โดยสาเหตุหลักมาจากการบันทึกรายการด้อยค่าของสินทรัพย์จาก PTTEP มูลค่า 7.7 พันล้านบาท

ส่งผลให้ PTT และ PTTEP ที่มีสัดส่วนงบกำไรขนาดใหญ่ ฉุดภาพรวมกำไรของกลุ่ม ขณะที่ธุรกิจอื่น ๆ กำไรสุทธิออกมาใกล้เคียงกับประมาณการ อย่างไรก็ดี เมื่อมองภาพการลงทุนในปี 2564 กลุ่ม ปตท.ยังน่าสนใจ เนื่องจากธุรกิจได้อานิสงส์จากแนวโน้มการฟื้นตัวของเศรษฐกิจโลก รวมถึงความน่าสนใจในแง่ของอัตราการจ่ายเงินปันผลของกลุ่มที่ 4-5% โดยกำหนดจ่ายปีละ 2 ครั้งครั้งละประมาณ 2%

“แม้กลุ่ม ปตท.จะมีนโยบายการจ่ายเงินปันผลไม่น้อยกว่า 30% ของกำไรสุทธิ แต่เชื่อว่าบริษัทจะพยายามจ่ายคืนในอัตราที่สูง เพื่อให้นักลงทุนรายใหญ่อย่างกระทรวงการคลังนำไปใช้ดำเนินนโยบายกระตุ้นเศรษฐกิจในช่วงวิกฤตต่อไปเช่น PTT ประกาศปันผล 0.82 บาท อัตราเงินปันผล (dividend yield) 2.05% ที่ระดับราคา 40 บาท คาดว่ากระทรวงการคลังจะได้รับเงินปันผลรวมมูลค่าประมาณ 12,000 ล้านบาท” นายวิจิตรกล่าว

ทั้งนี้ ฝ่ายวิจัย บล.เมย์แบงก์ฯ เลือก TOP เป็นหุ้นเด่นน่าลงทุนที่สุดในกลุ่ม ปตท. โดยให้ราคาเป้าหมายที่ 65.00 บาท เนื่องจากได้รับอานิสงส์จากค่าการกลั่นที่ปรับตัวดีขึ้น รวมถึงคาดการณ์ความต้องการใช้น้ำมันอากาศยาน (jet fuel) เพิ่มขึ้นในปี 2564 และมองว่าราคาหุ้นที่ย่อตัวลงมาเป็นโอกาสทยอยสะสม

ขณะที่หุ้นมหาชนอย่าง OR ฝ่ายวิจัย บล.เมย์แบงก์ฯ มองว่า ไม่ได้มีความสำคัญต่อผลดำเนินงานของกลุ่มอย่างมีนัยสำคัญ เนื่องจากเฉลี่ยกำไรปีละประมาณ 1 หมื่นล้านบาทเท่านั้น

โดยคาดว่า PTT ที่มีสัดส่วนถือหุ้น 74.16% จะได้กำไรจาก OR แค่ประมาณ 7,500 ล้านบาท ไม่สามารถเทียบได้กับกำไรของ PTT ที่ตกปีละประมาณ 1 แสนล้านบาท (ยังไม่รวมการ spin-off OR)

ด้าน “นลินรัตน์ กิตติกำพลรัตน์” ผู้อำนวยการอาวุโส บล.เอเซีย พลัส กล่าวว่า PTT ประกาศจ่ายปันผลในงวดครึ่งปีหลังของปี 2563 หุ้นละ 0.82 ล้านบาท คิดเป็น dividend yield ครึ่งปีประมาณ 2% ขณะที่ราคาหุ้นยังค่อนข้างต่ำเมื่อเทียบกับหุ้นในกลุ่มเดียวกัน โดยฝ่ายวิจัย ประเมินมูลค่าพื้นฐาน (EPS) ปี 2564 เท่ากับ 48.5 บาท/หุ้น จึงคงคำแนะนำ “ซื้อ” และมองเป็นจังหวะทยอยสะสมลงทุนระยะยาว

ขณะที่ธุรกิจขนาดใหญ่ในกลุ่มอย่าง PTTEP ได้รับปัจจัยบวกจากการค้นพบแหล่งกักเก็บก๊าซธรรมชาติขนาดใหญ่ในประเทศมาเลเซีย ผ่านโครงการซาราวักเอสเค 410 บี ที่บริษัทมีสัดส่วนถือหุ้น 42.5%

โดยแหล่งก๊าซธรรมชาติดังกล่าว ถือเป็นแหล่งใหญ่ที่สุดของ PTTEP ขณะที่บริษัทเผยว่าจะประกาศการตัดสินใจลงทุนขั้นสุดท้าย (FID) ภายในปี 2565 ทั้งนี้ ประเด็นข้างต้นถือเป็นปัจจัยบวกต่อราคาหุ้นในระยะยาว ประเมินราคาเหมาะสมของ PTTEP ระหว่าง 134.00-145.00 บาท คงคำแนะนำ “ซื้อ”

ส่วนการลงทุนในหุ้น OR บล.เอเซีย พลัส มองว่า ราคาหุ้นในช่วงที่ผ่านมาปรับตัวขึ้นแรงและเร็วจนเกินมูลค่าพื้นฐานในปี 2564 ไปแล้ว แม้ว่าบริษัทจะประกาศจ่ายปันผล 0.1 บาทหุ้น แต่คิดเป็น dividend yield ที่ 0.3% เท่านั้น ดังนั้น ในช่วงสั้นจึงปรับลดคำแนะนำจาก “ซื้อ” เป็น “สับเปลี่ยน” (switch) ไปยังบริษัทแม่ PTT ที่มีแนวโน้มราคาปรับขึ้นมากกว่า

คงต้องติดตามกันต่อไปว่า ปี 2564 นี้ กลุ่ม ปตท.ที่กำลังขยายสู่ธุรกิจใหม่ ๆมากขึ้น จะทำผลงานได้ดีเพียงใด