คลัง-แบงก์ชาติ-สรรพากรแท็กทีมอุ้มลูกหนี้รายย่อย ออกมาตรการกระตุ้น “แบงก์-น็อนแบงก์” ลุยปรับโครงสร้างหนี้ “แฮร์คัต” ลดหนี้ให้รายย่อย เตรียมออกประกาศให้ “แบงก์-น็อนแบงก์” นำความเสียหายการลดหนี้มาหักลดหย่อนภาษีได้ คาดบังคับใช้ มิ.ย.-ก.ค.นี้ ธปท.เปิดตัวเลขยอดหนี้ค้างชำระไม่เกิน 90 วัน พุ่ง 2-3 เท่าตัว ทั้ง “สินเชื่อบ้าน-เช่าซื้อรถ-บัตรเครดิต-สินเชื่อบุคคล” ผู้ว่า ธปท.เผยผลกระทบโควิด-19 ประชาชนรายได้หาย แบกภาระหนี้ไม่ไหว หนุนปรับโครงสร้างหนี้เต็มรูปแบบ

ลดภาษีกระตุ้น “แฮร์คัต”

แหล่งข่าวจากกระทรวงการคลังเปิดเผย “ประชาชาติธุรกิจ” ว่า จากการระบาดของโควิด-19 ส่งผลกระทบต่อรายได้ของประชาชน ซึ่งมีประชาชนจำนวนไม่น้อยที่ต้องว่างงาน หรือมีรายได้ลดลง ทำให้ความสามารถในการชำระหนี้ลดลง

ทางกระทรวงการคลัง, กรมสรรพากร และธนาคารแห่งประเทศไทย (ธปท.) มองเห็นถึงความจำเป็นในการช่วยลดภาระหนี้ของประชาชน ผ่านกระบวนการปรับโครงสร้างหนี้ โดยมีการจัดทำมาตรการส่งเสริมให้สถาบันการเงิน “แฮร์คัต” คือ การปรับลดหนี้เงินต้นและดอกเบี้ยให้กับลูกหนี้มากขึ้น

ทั้งนี้ที่ผ่านมา สถาบันการเงินอาจมีกระบวนการปรับลดหนี้ หรือแฮร์คัตอยู่แล้ว ตามที่เจ้าหนี้เห็นสมควร แต่ในครั้งนี้จะมีการจัดทำมาตรการเพื่อกระตุ้นให้ทั้งแบงก์และน็อนแบงก์ ภายใต้กำกับดูแลทำการแฮร์คัตมากขึ้น โดยให้สถาบันการเงินสามารถนำความเสียหายที่เกิดขึ้นจากการปรับ “ลดหนี้” มาเป็นค่าใช้จ่ายเพื่อหักลดหย่อนภาษีได้

“เชื่อว่ามาตรการนี้จะกระตุ้นให้เจ้าหนี้ตัดสินใจแฮร์คัตหนี้มากขึ้น เพราะลูกหนี้บางรายได้รับผลกระทบตกงาน ไม่มีความสามารถการชำระหนี้ ถ้าไม่ลดหนี้ ในที่สุดก็จะไปไม่รอด และก็เป็นภาระของแบงก์อยู่ดี แต่ถ้าแบงก์ยอมแฮร์คัตให้ลูกหนี้ไปต่อได้ แบงก์ก็ยังได้รับลดหย่อนภาษี”

ลุ้นสรรพากรออกประกาศ

แหล่งข่าวกล่าวว่า อย่างไรก็ตาม การพิจารณาที่จะปรับลดหนี้ให้กับลูกหนี้นั้นก็ขึ้นอยู่กับการพิจารณาของเจ้าหนี้ แต่มาตรการดังกล่าวก็จะช่วยส่งเสริมให้สถาบันการเงินพร้อมที่จะแฮร์คัตหนี้มากขึ้น อย่างไรก็ตาม ต้องไม่ใช่ลูกหนี้ที่มีปัญหาก่อนการระบาดของโควิด-19 โดยมาตรการดังกล่าว กระทรวงการคลัง ธปท. และกรมสรรพากรเห็นชอบแล้ว

ขณะนี้รอขั้นตอนทางกรมสรรพากรต้องดำเนินการออกประกาศอธิบดีกรมสรรพากร คาดว่าจะมีผลบังคับใช้ในเดือนมิ.ย.-ก.ค.นี้

ทั้งนี้จะครอบคลุมสินเชื่อรายย่อยทุกประเภททั้งบัตรเครดิต สินเชื่อบุคคล สินเชื่อบ้านหรือรถยนต์ ของแบงก์และน็อนแบงก์ที่อยู่ภายใต้กำกับของ ธปท. และกระทรวงการคลัง และต้องเป็นไปตามเกณฑ์การปรับโครงสร้างหนี้ของ ธปท. เพื่อไม่ให้เกิด moral hazard

แหล่งข่าวจากสถาบันการเงิน เปิดเผยกับ “ประชาชาติธุรกิจ” ว่า ภายในเดือน พ.ค.นี้ ธนาคารแห่งประเทศไทย (ธปท.) น่าจะมีการประกาศขยายเวลามาตรการช่วยเหลือลูกหนี้รายย่อยจากผลกระทบการแพร่ระบาดของไวรัสโควิด-19 ระลอก 3 ไปจนถึงสิ้นปี 2564 หลังจากก่อนหน้านี้ ธปท.ได้ขยายเวลามาตรการไปถึงสิ้นเดือน มิ.ย. 2564

สำหรับมาตรการช่วยเหลือลูกหนี้รายย่อยเป็นมาตรการเดิมที่สถาบันการเงินให้ความช่วยเหลือลูกหนี้อยู่แล้ว เช่น พักชำระเงินต้นและดอกเบี้ย 3 เดือน การปรับลดค่างวดและขยายระยะเวลาการชำระออกไป การแปลงสินเชื่อระยะสั้นเป็นสินเชื่อระยะยาว การรีไฟแนนซ์ และการปรับโครงสร้างหนี้

ซึ่งในส่วนของการเพิ่มมาตรการแฮร์คัตนั้น ทางสถาบันการเงินยังไม่ได้รับแจ้ง แต่หากมีมาตรการช่วยสถาบันการเงินนำความเสียหายที่เกิดขึ้นมาหักเป็นค่าใช้จ่ายลดหย่อนภาษีได้ ก็เป็นเรื่องที่ดี ช่วยลดภาระของแบงก์

ผู้ว่าการ ธปท.หนุนแฮร์คัต

“ดร.เศรษฐพุฒิ สุทธิวาทนฤพุฒิ” ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) ให้สัมภาษณ์เมื่อช่วงกลางเดือน เม.ย.ว่า ธปท.ส่งเสริมเรื่องการปรับโครงสร้างหนี้มาตลอด ซึ่งมีอยู่หลายแนวทาง ที่ผ่านมายังไม่มีเรื่อง “แฮร์คัต” หนี้ เพราะในการระบาดรอบแรกมองว่าสถานการณ์ระบาดสั้น มาตรการที่ออกมาจึงเน้นการยืดหนี้ ลดค่างวดไปก่อน แต่หนี้ไม่ได้หายไปไหนหรือไม่ได้ลดลง

ขณะที่สถานการณ์โรคระบาดยืดเยื้อมีระลอกใหม่เกิดขึ้น ธปท.ก็กำลังดูว่า เมื่อสิ้นสุดมาตรการพักหนี้ ยืดหนี้ สำหรับรายย่อยในเดือน มิ.ย.นี้ จะมีแนวทางอย่างไรต่อ รวมถึงการพิจารณาหลาย ๆ แนวทางเพิ่มเติม โดยเฉพาะต้องการส่งเสริมให้มีการปรับโครงสร้างหนี้จริง ๆ มีการลดมูลหนี้ (hair cut) ให้กับรายย่อย แต่ทั้งนี้ก็ต้องขึ้นกับเจ้าหนี้ด้วย

“เนื่องจากแรงงานไทยส่วนใหญ่ทำอาชีพอิสระ และเกษตรกรสูงถึง 50% ของแรงงานทั้งหมด ผลกระทบจากโรคระบาดโควิด-19 ทำให้รายได้ลดลง หรือตกงาน ทำให้ความสามารถชำระหนี้ลดลง ดังนั้นเมื่อไม่สามารถเพิ่มรายได้ให้ประชาชน ก็ต้องหาวิธีลดหนี้ ซึ่งตอนนี้หนี้ครัวเรือนสูงมาก สะท้อนจากหนี้ครัวเรือนต่อจีดีพีสูงถึง 89.3% ดังนั้น โจทย์ของรายย่อยคือการปรับโครงสร้างหนี้ต่าง ๆ ให้เหมาะสม” ดร.เศรษฐพุฒิกล่าว

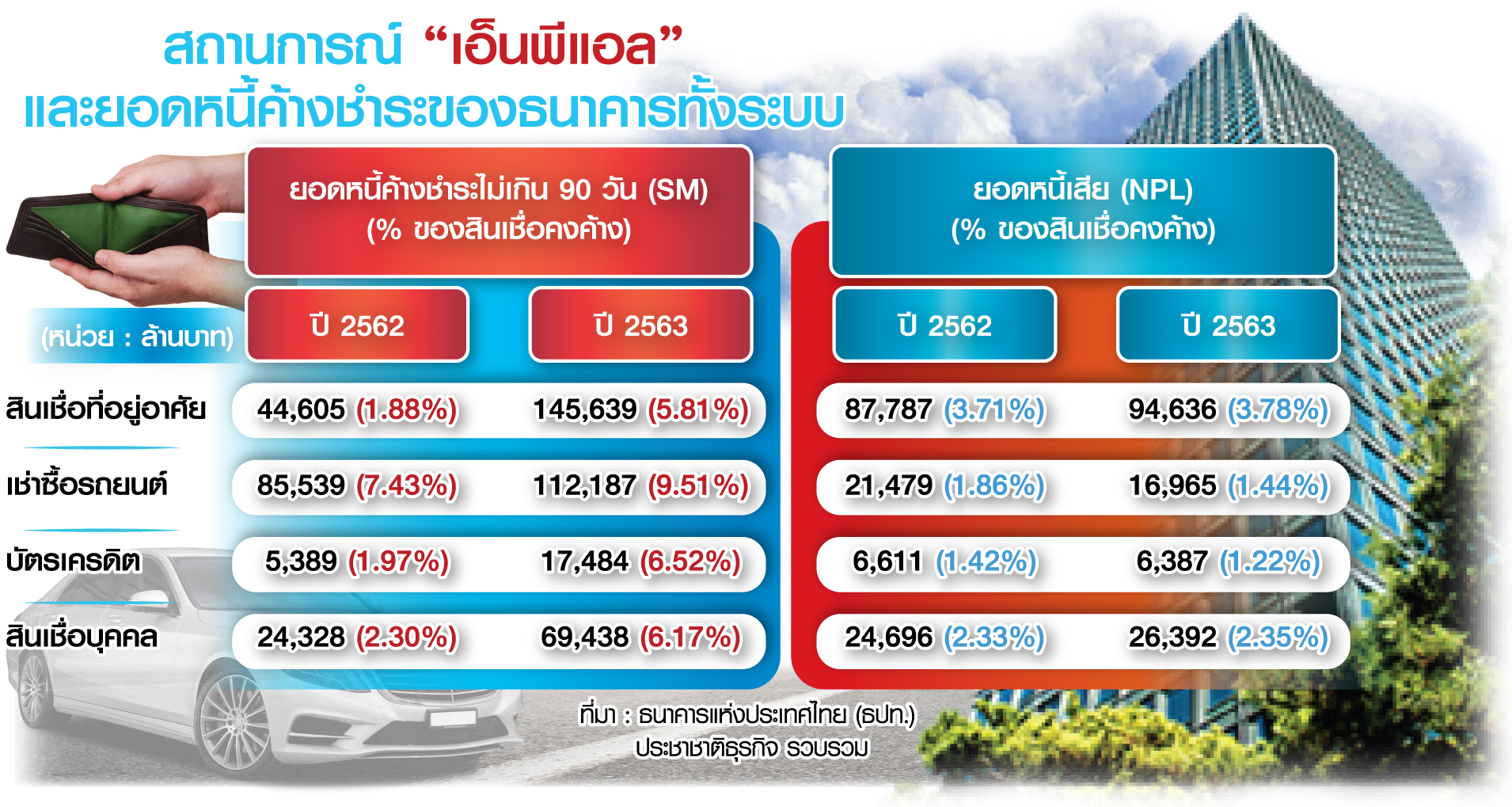

ยอดหนี้ค้างชำระพุ่ง 2-3 เท่า

ผู้สื่อข่าว “ประชาชาติธุรกิจ” รายงานว่า ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยข้อมูลตัวเลขสินเชื่อกล่าวถึงเป็นพิเศษ (SM) หมายถึงยอดหนี้ค้างชำระไม่เกิน 90 วัน ก่อนที่จะตกชั้นเป็นหนี้เสีย (เอ็นพีแอล) ของธนาคารพาณิชย์ทั้งระบบ ณ 19 กุมภาพันธ์ 2564 พบว่า ตัวเลข SM ในส่วนสินเชื่อรายย่อย ทั้งสินเชื่อที่อยู่อาศัย รถยนต์ และสินเชื่ออุโภคบริโภค เร่งตัวขึ้นแบบก้าวกระโดดเมื่อเทียบไตรมาสต่อไตรมาส และเพิ่มขึ้นจากปี 2562 เทียบกับปี 2563

โดยตัวเลข SM สินเชื่อที่อยู่อาศัย ในปี 2563 มีมูลค่าอยู่ที่ 145,639 ล้านบาท คิดเป็น 5.81% ของยอดสินเชื่อคงค้าง เพิ่มขึ้นจากปี 2562 ที่อยู่ 44,605 ล้านบาท หรือคิดเป็น 1.88% ส่วนสินเชื่อบัตรเครดิตอยู่ที่ 17,484 ล้านบาท คิดเป็น 6.52% เพิ่มจากปี 2562 ที่อยู่ 5,389 ล้านบาท หรือ 1.97%

ขณะที่สินเชื่ออุปโภคบริโภคเพิ่มจาก 24,328 ล้านบาท หรือ 2.30% ในปี 2562 มาอยู่ที่ 69,438 ล้านบาท หรือ 6.17% และสินเชื่อรถยนต์อยู่ที่ 112,187 ล้านบาท คิดเป็น 9.51% เพิ่มจากปี 2562 อยู่ที่ 85,539 ล้านบาท คิดเป็น 7.43%

สำหรับตัวเลข “หนี้ที่ไม่ก่อให้เกิดรายได้” (เอ็นพีแอล) พบว่าไม่ได้เพิ่มขึ้นมาก ส่วนหนึ่งเป็นผลจากการผ่อนคลายเกณฑ์การจัดชั้นหนี้ และมาตรการพักชำระหนี้ของ ธปท. ที่ให้สถาบันการเงินสามารถคงสถานะลูกหนี้ รวมถึงผลจากมาตรฐานทางบัญชีใหม่ (TFRS9)

ในขณะที่ตัวเลข SM เห็นว่า มีการตกชั้นจากหนี้ปกติสู่ stage 2 หรือ SM มากขึ้น 2-3 เท่าตัว เพราะผลจากการระบาดของโควิด-19 กระทบความสามารถในการชำระหนี้ของประชาชน ทำให้ส่งผลต่อคุณภาพหนี้รายย่อยรายตัว

แบงก์รอรับมาตรการ

ด้านนายอธิศ รุจิรวัฒน์ กรรมการผู้จัดการ บริษัท เจเนอรัล คาร์ด เซอร์วิสเซส จำกัด และในฐานะประธานชมรมธุรกิจบัตรเครดิต สมาคมธนาคารไทย เปิดเผยกับ “ประชาชาติธุรกิจ” ว่า แนวทางการช่วยเหลือลูกหนี้ภายใต้สถานการณ์ระบาดของโควิด-19 โดยธนาคารแห่งประเทศไทย (ธปท.) ชมรมบัตรเครดิต และสมาชิกสถาบันการเงินผู้ออกบัตรเครดิตได้มีการพูดคุยกันตลอดเวลา ซึ่งมีการแบ่งลูกค้าออกมาเป็น 2 กลุ่ม คือ

1.ลูกหนี้ที่ได้รับผลกระทบแต่ยังไม่ได้เป็นเอ็นพีแอล จะมีโปรแกรมรีไฟแนนซ์ ขยายระยะเวลาชำระหนี้ออกไป เช่น ลูกค้าที่มีปัญหาสภาพคล่องจะยกยอดซึ่งขยายสูงสุดถึง 99 งวด สำหรับลูกหนี้ที่เป็นเอ็นพีแอล จะเป็นการปรับโครงสร้างหนี้ เช่น การลดต้นลดดอกเบี้ย การตัดหนี้ส่วนลด (hair cut) ซึ่งจะเป็นไปตามนโยบายของแต่ละสถาบันการเงิน

“ในส่วนการส่งเสริมให้มีการแฮร์คัตหนี้ ก็มีการพูดคุยกัน แต่ยังไม่แน่ใจว่าจะออฟฟิเชียลออกมาหรือไม่ ในส่วนที่ว่าสถาบันการเงินสามารถนำ loss มาหักค่าใช้จ่ายได้ก็ยังไม่ได้ออกมาเป็นรูปธรรม”