Property Tax Guru อิสระ บุญยัง กฎหมายทรัพย์สิน 4 ฐานภาษี บริหารจัดการอย่างไรให้สมประโยชน์

สัมภาษณ์พิเศษ

ดีเวลอปเปอร์วัย 61 กะรัต อดีตนายกสมาคมธุรกิจบ้านจัดสรร 2 สมัย ที่มีฉายา “ดาต้าเบสเคลื่อนที่” กับปัจจุบันที่สวมหมวกหลายบทบาท กรรมการบอร์ดจัดสรรกลาง นายกกิตติมศักดิ์สมาคมธุรกิจบ้านจัดสรร กรรมการผู้ทรงคุณวุฒิในบอร์ด จัดรูปที่ดินเพื่อพัฒนาพื้นที่กรุงเทพมหานคร กรรมการทรงคุณวุฒิในบอร์ดนโยบายที่อยู่อาศัยแห่งชาติ

“ประชาชาติธุรกิจ” สัมภาษณ์พิเศษ “พี่อ๋อย-อิสระ บุญยัง” CEO กลุ่มกานดาพร็อพเพอร์ตี้ ในช่วงจังหวะที่กฎหมายใหม่ “พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง 2562” หรือ property tax เตรียมบังคับจัดเก็บจริงในวันที่ 1 มกราคม 2563 ผู้ถือครองทรัพย์สินทั่วประเทศไทยมีข้อควรคำนึง และมีแนวทางบริหารจัดการทรัพย์สินเพื่อรับมือกฎหมายใหม่อย่างไร บนฐานภาษี 4 ประเภทที่มีอัตราจัดเก็บต่ำไปหาสูง เริ่มต้นจากที่ดินเกษตรกรรม ที่อยู่อาศัย อื่น ๆ (พาณิชยกรรม การค้า) และที่ดินเปล่า

Q : ภาพรวมพร็อพเพอร์ตี้แท็กซ์

พร็อพเพอร์ตี้แท็กซ์เป็นเรื่องใหม่มาก ๆ หลังจากจัดเก็บจริงแล้ว เชื่อว่ายังมีประเด็นคำถาม ร้องเรียน และอุทธรณ์เกิดขึ้นแน่นอน ซึ่งกฎหมายออกแบบมาให้รายได้ภาษีเป็นรายรับให้กับหน่วยงานปกครองส่วนท้องถิ่น เมื่อมีรายได้มากขึ้นก็จะนำกลับมาพัฒนาสาธารณูปโภคและสิ่งอำนวยความสะดวกพื้นฐานให้กับประชาชนในท้องถิ่นโดยตรง

เป็นกฎหมายบังคับใช้ในฐานะเป็นพระราชบัญญัติ โดยกำหนดแนวทางปฏิบัติในช่วง 2 ปีแรกไว้เรียบร้อยแล้ว ดังนั้น กรณีต้องการให้มีการปรับปรุงแก้ไขย่อมสามารถทำได้ แต่ต้องทำหลังจากปี 2563-2564 โดยสามารถไปแก้ไขในกฎหมายลูกได้

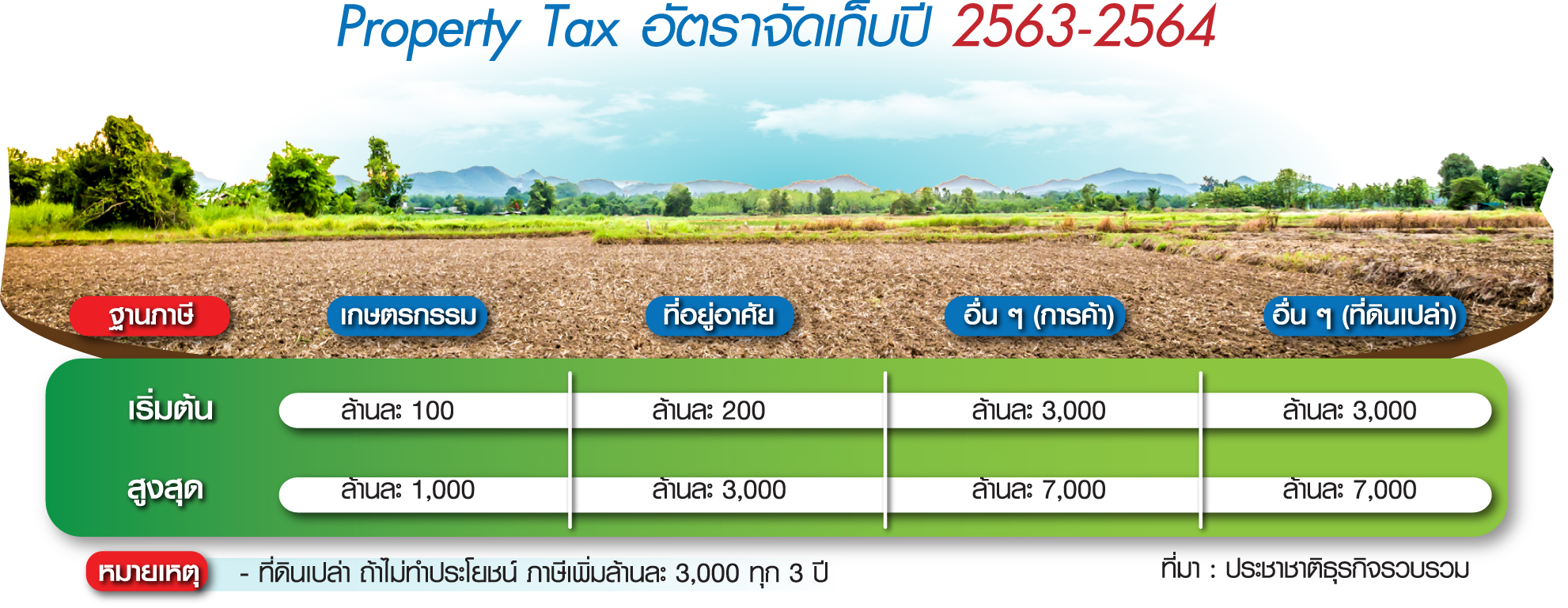

สถานะปัจจุบัน ฐานภาษีมี 4 ประเภท แต่เนื่องจากรัฐไม่ต้องการให้ประชาชนสับสนก็เลยอธิบายให้เข้าใจง่ายที่สุดว่า ที่ดินที่ต้องเสียภาษี ถ้าไม่ใช่ประเภทเกษตรกรรมกับที่อยู่อาศัย รัฐตีความเป็นประเภท “อื่น ๆ” โดยหมายถึง ที่ดินพาณิชยกรรม อุตสาหกรรม การค้าทั้งหลาย และรวมที่ดินเปล่าไว้ในฐานภาษีเดียวกันใน 2 ปีแรกด้วย

สำหรับการบริหารจัดการที่ดิน ประการแรก คุณต้องบริหารจัดการที่ดินไม่ให้เป็นประเภทอื่น ๆ หรือประเภทรกร้างว่างเปล่า เพราะที่รกร้างว่างเปล่าถูกชาร์จอัตราสูงสุดจนถึงเพดาน 3% หรือล้านละ 30,000 บาท แต่ที่ดินที่จะให้ผู้อื่นนำไปใช้ประโยชน์เพื่อเสียภาษีราคาต่ำประเภทเกษตรกรรม คุณจะเสียภาษีต่ำสุด และเป็นประโยชน์กับสังคมด้วย

กรณีที่ดินเปล่า ไม่ได้ทำการเกษตร ไม่ใช่ที่อยู่อาศัย และไม่ได้ใช้ประโยชน์แน่ ๆ ในช่วงหลายปี ก็ควรจะให้เช่าหรือให้ผู้อื่นหรือญาติพี่น้องใช้ประโยชน์ทำเกษตร เสียภาษีในอัตราต่ำสุด และสังคมได้ประโยชน์ด้วย อันนี้น่าเป็นไปตามเจตนารมณ์ แม้ว่าจะไม่สามารถกระจายการถือครองได้ แต่กระจายการใช้ประโยชน์ได้

ประการที่ 2 ผมเสนอว่า องค์กรปกครองส่วนท้องถิ่น หรือ อปท. 7,700 แห่งควรประกาศหลักเกณฑ์ที่ดิน ที่จะให้ อปท.ได้นำมาใช้ประโยชน์เพื่อส่วนรวม เพื่อแก้ปัญหาที่อยู่อาศัย แก้ปัญหาในการประกอบอาชีพทั้งอาชีพเกษตรกรรมและอาชีพอื่น

ประการที่ 3 เพื่อใช้เป็นประโยชน์เพื่อสังคมประเภทอื่น ๆ จริง ๆ ในกฎหมายมีอยู่แล้ว ใช้คำรวม ๆ ว่า ทรัพย์สินที่ยินยอมให้ราชการใช้ประโยชน์เพื่อสาธารณประโยชน์ ต้องเป็นทรัพย์สินที่ประชาชนใน อปท.ใช้ประโยชน์ร่วมกัน เช่น ทำเลในเขตเมืองหรือท้องถิ่นมีความเจริญ อาจจัดเป็นลานตลาดนัดให้ชาวบ้านนำสินค้าเกษตรมาขายได้ แบบ rest area ที่เราเห็นทั่ว ๆ ไปทั่วประเทศ ก็เป็นประโยชน์แล้ว

การใช้ร่วมกัน อย่างเช่น ใช้เป็นลานกีฬาลานคนเมือง ลานอเนกประสงค์ ประชาชนในท้องถิ่นได้ใช้ประโยชน์ในการประกอบอาชีพ ผมอยากเห็นว่าแบบนี้ทำอะไรได้บ้าง และมีระยะเวลาเท่าไหร่ หรือทำประโยชน์เพื่อการอยู่อาศัยก็ได้ เช่น บอกว่าคุณเอาไปใช้ประโยชน์เลย ผมมีที่ อบต.เอาไปใช้เลยสิบปี เอาไปจัดสรรทำบ้านน็อกดาวน์ คนมีรายได้น้อยอยู่ได้ กระทรวงการพัฒนาสังคมฯก็สามารถมีงบประมาณไปพัฒนาได้ แก้ปัญหาคนไร้บ้านโดยมีที่ดินที่คนบริจาคให้ใช้เป็นเวลาสิบปี

ซึ่งการที่จะมีรายละเอียดพวกนี้ ผมมองว่าเป็นเรื่องดี แม้ว่าไม่ได้กลับมาเป็นตัวภาษีที่ดินและสิ่งปลูกสร้าง แต่จะได้แก้ปัญหาเศรษฐกิจและสังคมไปด้วย

Q : ที่ดินในเมืองคนแห่ปลูกกล้วย

ที่ดินเกษตรภาษีต่ำสุด การถือครองโดยบุคคลธรรมดามูลค่า 50 ล้านบาทแรกได้รับยกเว้น จากนั้นเป็นอัตราก้าวหน้าเช่น มูลค่า 50-75 ล้านเสียภาษีล้านละ100 บาท ที่ดินเปล่าราคาสูงในเมืองก็จะมองแนวทางเสียภาษีอัตราที่ดินเกษตร แต่ก็ยังมีเรื่องผังเมืองที่มีคำถามเยอะเหมือนกันว่า ถ้าอยู่สีลม สาทร อยู่ในตัวเมืองขอนแก่น โคราช อยู่ในผังเมืองสีแดงถ้าทำเกษตรแล้วรัฐคิดว่าไม่เหมาะสม อันนี้อาจไม่ถูกต้องเหมือนกัน

คือถ้าตีความกฎหมายอย่างเข้มงวด จะกลายเป็นว่าบังคับเจ้าของที่ดินราคาสูงในเมืองทุกคนต้องทำคอมเมอร์เชียล สิ่งที่เป็นห่วงจะเกิดปัญหาโอเวอร์ซัพพลายตามมา เพราะถ้าบอกว่าทำเกษตรกรรมไม่ได้คุณต้องทำพาณิชยกรรมเท่านั้นในพื้นที่สีแดง สีส้ม ก็โอเวอร์ซัพพลายแน่ ๆ

ฉะนั้น ข้อคำนึงฐานภาษีเกษตรกรรมสำหรับที่ดินมีมูลค่าสูงในเมืองว่าสามารถทำการเกษตรได้หรือไม่ ขัดกับประกาศที่จะออกมาหรือไม่ นี่คือประเด็น ยังไม่มีคำตอบชัดเจน ต้องรอประกาศแนบท้ายกฎหมายอย่างเดียว เป็นแนบท้ายกำหนดคำนิยามที่ดินเกษตรกรรม ออกโดยกระทรวงเกษตรและสหกรณ์ คลังและมหาดไทย

Q : ข้อคำนึงที่อยู่อาศัย

ตอนร่างภาษี สมาคมต่าง ๆ เสนอลดหย่อน 3-5 ล้านเท่านั้นเอง ขยับไปขยับมา 10-20 ล้าน และเป็น 50 ล้านในที่สุด เอาล่ะ เราไม่มองในเจตนาไม่ดี เรามองในเจตนาดีว่าเขาจะเอื้ออำนวยให้คนมีบ้าน 1 หลัง ซึ่งต่างประเทศก็มีว่า บ้านที่อยู่อาศัยหลักไม่ควรเก็บภาษี อาจล้อกันมา แต่สังคมยุโรป สังคมอเมริกา เรียนยังไม่จบก็ต่างคนต่างไป ครอบครัวในสังคมตะวันออก ไม่พูดว่าสังคมไทยนะ มีความแตกต่างกัน

ตะวันตกเขายกเว้นให้ 1 หลัง แล้วก็มีการเทรดบ้านง่ายกว่าเรา เขามีวัฒนธรรมไม่ค่อยยึดติด ไม่ค่อยติดที่ แต่สังคมไทยยังมีวัฒนธรรมติดที่ ผมคิดว่าเรื่องนี้ ผู้ร่างอาจจะเข้าใจบริบทของชีวิตความเป็นอยู่สังคมไทยน้อยไปหน่อย เพราะเราเพิ่งมีการคลี่คลายของการเติบโตของสังคมเมือง เริ่มจากแผนพัฒนาเศรษฐกิจฉบับที่ 5 เริ่มมีแผนพัฒนาเมืองหลัก

ประเทศไทยเมื่อก่อนยิ่ง mono centricเข้าไปใหญ่ มีศูนย์กลางเดียว ทุกอย่างอยู่กรุงเทพฯหมด คุณจะเอาโรงพยาบาลรักษาคุณพ่อคุณแม่ที่เจ็บป่วย มหาวิทยาลัย สถานที่ราชการ แม้แต่แบงก์ชาติเมื่อก่อนก็ไม่มีภาคอีสานภาคใต้ เมื่อก่อนก็อยู่กรุงเทพฯ ทุกอย่างอยู่กรุงเทพฯหมด

หลังจากนั้น เริ่มมีแผนพัฒนาฉบับที่ 5 ถ้าจำไม่ผิดนะ เริ่มมีการกระจายความเจริญไปสู่ภูมิภาค พยายาม push ให้โคราชโต ขอนแก่นโต มีมหา’ลัย หาดใหญ่ เชียงใหม่เป็นเมืองมหา’ลัย เพื่อให้เกิดเมืองหลักขึ้นหลาย ๆ เมืองเพื่อให้เป็นโพลีเซ็นทริกเริ่มเป็นประเทศที่มีหลายศูนย์กลาง แต่ด้วยความที่พื้นฐานสังคมไทยยังเป็นเกษตรกรรมร้อยละ 80-90% วัฒนธรรมไทยยังมีคำว่ากลับบ้าน ยังเป็นสังคมติดที่ เราจะเห็นเทศกาลสงกรานต์ ปีใหม่ ลอยกระทง ทุกคนกลับบ้าน

ถามว่าเกี่ยวข้องอะไรกับการยกเว้นเรื่องที่อยู่อาศัย ซึ่งรัฐยกเว้นที่อยู่อาศัย 50 ล้านบาท แต่จริง ๆ 10 ล้านก็หายากแล้วนะ (หัวเราะ) ฉะนั้น การยกเว้นราคา 50 ล้านบาท เจตนารมณ์ของกฎหมายต้องการให้ประชาชนมีส่วนร่วมกับการปกครองส่วนท้องถิ่น 1.คุณไปตัดการมีส่วนร่วม ซึ่งอันนี้ไม่อยากพูด เพราะกฎหมายบังคับใช้แล้ว จริง ๆ ควรจะเก็บทุกบ้านปีละ 100-200 บาท จะทำให้ประชาชนเฝ้ามองการทำงาน อปท. ซึ่งมี 7,700 แห่งทั่วประเทศ

2.สังคมไทยเพิ่งเริ่มเติบโตเป็นสังคมหลายศูนย์กลาง สังคมไทยยังผูกพันกับรากฐานของการเกษตร ฉะนั้น สังคมไทยคนรุ่นใหม่ส่วนหนึ่งอพยพมาเรียนหนังสือ มาทำงานใกล้เมือง ไม่ใช่เฉพาะในกรุงเทพฯนะ ต่างจังหวัดก็ด้วยใกล้เมืองหรือในเมือง เพียงเขาจะซื้อคอนโดมิเนียมอยู่สัก 1 ล้านบาท แล้วมีทะเบียนบ้านอยู่ต่างจังหวัดก็ต้องเสียภาษีแล้ว คนมี 3 ล้าน บ้าน 2 หลังรวมกัน 5 ล้าน อาจต้องเสียภาษี แต่คนเดียวมีหลังเดียว 50 ล้าน ไม่ต้องเสียภาษี

ซึ่งเราเคยเสนอ หอการค้าก็เคยเสนอว่าทำไมไม่นับรวม คุณอาจมีทรัพย์สิน 10 ล้านในต่างจังหวัด แต่คุณต้องเข้ามาทำงานในกรุงเทพฯ หรืออยู่บ้านแพ้วแล้วเข้ามาทำงานสีลม สาทร ซื้อคอนโดฯ 2 ล้านบาทอยู่อาศัยก็ต้องเสียภาษีแล้ว อันนี้มองในหลักความเป็นธรรม ยังมองไม่เห็นว่าเป็นธรรมยังไง

ข้อเสนอ คือ ยังไม่ยากที่จะกลับไปทบทวนเรื่องมูลค่ารวม เพราะรอให้กฎหมายบังคับใช้ก่อน 2 ปีแรก แล้วเป็นโอกาสทบทวนกฎหมาย ยังเป็นไปได้ที่จะใช้มูลค่ารวม อาจจะบอกว่าความจำเป็นมี 2 หลังก็ได้ แต่ถ้ามีหลังที่ 3 อาจเริ่มเสียภาษี เพราะพฤติกรรมสังคมไทย การมีหลังที่ 2 ยังมีความจำเป็น สำหรับคนที่ต้องทำงานในเมือง และยังต้องกลับบ้าน

ตอนนี้ทั่ว ๆ ไปไม่ต้องคนต่างจังหวัด เอาแค่บ้านอยู่นอกเมือง ถึงเวลาลูกเรียนหนังสือในเมืองก็ต้องส่งลูกเรียน ปัญหาการจราจรติดขัด มีคอนโดฯ 1 ห้อง เราเห็นมีเยอะคนกลุ่มนี้ และจะรู้หลังวันที่ 1 มกราคม 2563 อ้าว คอนโดฯไม่กี่ล้าน ทำไมต้องเสียภาษีด้วยเนี่ย (หัวเราะ)

สำหรับคนที่มีที่อยู่อาศัย ได้รับยกเว้นบ้านที่มีกรรมสิทธิ์ และมีชื่อในทะเบียนบ้านนั้น มีชื่อในทะเบียนบ้านโดยไม่จำเป็นต้องเป็นเจ้าบ้าน ก็ถือว่าเป็นบ้านหลังแรก ตอนแรกเขาใช้คำว่า บ้านหลังแรก ผมเป็นคนทักท้วงด้วยว่า ในสรรพากรใช้คำว่าหลังหลัก ภาษีที่ดินก็น่าจะใช้หลักเดียวกัน

Q : ความสำคัญชื่อในทะเบียนบ้าน

องค์ประกอบการได้รับยกเว้นภาษี 50 ล้านบาท คือ 1.กรรมสิทธิ์บ้านเป็นของใคร และ 2.มีชื่อในทะเบียนบ้านนั้น ถ้าตัวเองซื้อคอนโดฯ คือมีกรรมสิทธิ์ แต่ชื่อยังอยู่ในทะเบียนบ้านพ่อแม่ แบบนี้คอนโดฯก็ต้องเสียภาษีตั้งแต่บาทแรก สรุปคือถ้าไม่ได้เอาชื่อเข้าทะเบียนบ้านหลังไหนเลย ก็จะเสียภาษีทุกหลัง

ถึงแม้จะผ่อนอยู่ก็เป็นกรรมสิทธิ์ของเรา ไม่ใช่กรรมสิทธิ์ของแบงก์นะ ถ้าเรามีบ้านหลายหลังก็ควรจะต้องเลือก ให้มีชื่อในกรรมสิทธิ์ในทะเบียนบ้านหลังที่มีมูลค่าสูงสุด เพื่อใช้สิทธิ์บ้านหลังหลัก ส่วนผู้อาศัย (ในทะเบียนบ้าน) ไม่เกี่ยวข้องอะไร เพราะถือว่าเจ้าของกรรมสิทธิ์เป็นผู้ที่จะต้องเสียภาษี

Q : ประเด็นการกู้ร่วม

ผู้บริหารภาครัฐตอบชัดเจนแล้ว เช่น พี่น้องกัน พี่ชายมีบ้าน 1 หลัง มีทะเบียนบ้านด้วย ต่อมาพี่ซื้อบ้านอีก 1 หลัง กู้ร่วมกับน้องสาว ถามว่าเป็นบ้านของน้องสาวแน่ ๆ แต่พี่มีชื่อในทะเบียนบ้าน เป็นเจ้าของกรรมสิทธิ์ด้วย คำถามคือบ้านกู้ร่วมจะกลายเป็นบ้านหลังที่ 2 ในการเสียภาษีหรือไม่

ไม่ต้องกังวล ไม่ต้องเสียภาษี คำตอบแบบให้อัดเทปด้วยนะ ผู้กู้ร่วมไม่ต้องเสียภาษี เพราะถือว่าเข้าองค์ประกอบ คือ 1.เป็นกรรมสิทธิ์ ในที่นี้คือกรรมสิทธิ์ของพี่ชายกับน้องสาว 2.น้องสาวมีชื่อในทะเบียนบ้าน ถือว่าครบองค์ประกอบแล้ว คำว่าไม่ต้องเสียภาษีเพราะน้องสาวขอยกเว้นมูลค่าไม่เกิน 50 ล้านได้

เรื่องนี้ก่อนหน้านี้ไม่มีใครตอบชัด (ยิ้ม) แต่ตอนนี้ถือว่าได้แล้ว เพราะการกู้ร่วมเป็นเรื่องที่เกิดขึ้นโดยทั่ว ๆ ไปในช่วงหลายปีที่ผ่านมา เพราะสถาบันการเงินต้องการให้ secure ต้องการให้สินเชื่อแข็งแรง ก็คือไม่ใช่กู้ร่วมอย่างเดียว แต่ต้องมีกรรมสิทธิ์ร่วมด้วย เวลาบังคับหนี้ก็บังคับทั้ง 2 คนอยู่แล้ว ผู้กู้ร่วมถ้าไม่ใส่ชื่อเป็นกรรมสิทธิ์ร่วม แบงก์จะบังคับภาระหนี้ได้แต่เจ้าของกรรมสิทธิ์คนเดียว ทวงหนี้ (ผู้กู้ร่วม) ได้อย่างเดียว แต่ยึดอายัดทรัพย์อะไรไม่ได้

แต่ว่าการมีชื่อเป็นกรรมสิทธิ์ ผมคิดว่าคงต้องมีช่วงเวลาที่สถาบันการเงินต้องปรับตัวด้วยเหมือนกัน การที่จะผูกขาให้ผู้กู้ร่วมต้องเป็นเจ้าของกรรมสิทธิ์ร่วม มันก็จะมีผลกระทบต่อเกณฑ์ LTV-loan to value (มาตรการบังคับเงินดาวน์ 20% ในการขอสินเชื่อซื้อบ้านหลังที่ 2) แต่แบงก์ชาติก็ปลดล็อกให้แล้วว่า ถ้ากู้ร่วมแบบไม่ถือกรรมสิทธิ์ร่วม ไม่นับ

แต่บ้านหลังที่ 3 ไม่ได้แล้วนะ เพราะคนเรามีชื่อในทะเบียนบ้านได้หลังเดียว (หัวเราะ) เรามีกรรมสิทธิ์ในบ้าน 100 หลังก็ได้ แต่มีชื่อในทะเบียนบ้านได้แค่หลังเดียว

ทั้งนี้ ยังมีคำถามที่ผมคิดว่ายังตอบไม่ชัด นาย ก มีที่ดิน 100 ตารางวา ไม่ได้ใช้ประโยชน์ นาย ข ไปเช่าแล้วปลูกบ้านราคา 7 ล้าน นาย ข ได้รับยกเว้นกรณีนี้ 10 ล้านบาทแรกแน่ ๆ สำหรับ “ที่ดินต่างเจ้าของ” คำถามคือ นาย ก ต้องเสียภาษีเท่าไหร่ เสียภาษียังไง ระหว่าง “ให้เช่า” หรือ “ให้ใช้ประโยชน์”

ยังมีคำถามมากกว่านั้นอีก อาจบอกว่าพี่น้องกัน คนในครอบครัว พ่อกับลูก ที่ดินพ่อยังไม่ได้ยกให้ใคร ลูกหลายคนก็ต่างคนต่างปลูกบ้านไปเหอะ แต่ละคนได้รับการยกเว้นเพราะราคาตัวบ้านไม่เกิน 10 ล้านบาท เจ้าของที่ดินคือพ่อต้องเสียภาษียังไง พ่อลูกกันเสียภาษียังไง เจ้าของที่ดินเป็นบุคคลอื่น เสียภาษียังไง อันนี้คำตอบยังไม่ชัด ซึ่งกรณีแบบนี้ต้องชัดนะ เพราะเกิดขึ้นเยอะแยะ ก็คือให้เช่าปลูกบ้าน

ผมคิดว่าทำไมเราไม่ตีความว่า ผู้ที่ต้องเช่าเขาอยู่ เป็นคนที่อาจจะมีความสามารถน้อยกว่าการซื้อเป็นกรรมสิทธิ์อยู่แล้วนะ ในชีวิตจริงมีคนที่ไปเช่าที่ดินเขาอยู่ แล้วปลูกบ้านแค่ 2-3 แสนบาท เยอะแยะเลย ถามว่านับเจ้าของที่ดินยังไง ถ้าคิดเขาเป็นแบบเจ้าของที่ดินเข้าประเภท “อื่น ๆ” ก็ต้องเสียภาษีล้านละ 3,000 บาท แทนที่จะล้านละ 200 บาท ตามประเภทที่อยู่อาศัย

กรณีนี้ผมฝากเป็นความเห็นไว้ก็แล้วกันว่าให้เช่าปลูกบ้าน เห็น ๆ อยู่แล้วเช่าทำเป็นที่อยู่อาศัย ควรคิดในอัตราที่อยู่อาศัย ตัวบ้านไม่เกิน 10 ล้านก็ยกเว้นไป ตัวที่ดินก็ควรเสียในอัตราที่อยู่อาศัย เพราะให้เช่าเพื่ออยู่อาศัย ประเด็นคือถ้าไม่ทำอย่างนี้ ภาษีจะถูกผลักไปให้ผู้บริโภคขั้นสุดท้าย (end user) ค่าเช่าที่จะแพง

ในแง่ของการเสียภาษีจริง รัฐจะบอกว่า อ๋อ เจ้าของหรือผู้ประกอบการเป็นผู้เสียภาษี อันนั้นเป็นคำพูดทางกฎหมาย แต่ไม่ใช่ข้อเท็จจริงในทางปฏิบัติ อะไรก็แล้วแต่ที่ภาคธุรกิจต้องเสียภาษี ภาคธุรกิจย่อมคิดเป็นต้นทุน หรือค่าใช้จ่ายทั้งสิ้น และต้องบวกไปในราคาทั้งสิ้น เช่น ภาษีธุรกิจเฉพาะ (3.3%) ผู้ประกอบการต้องจ่ายนะ ก็ผู้ประกอบการบวกไปแล้ว ถึงจะมาคิดกำไรขาดทุน

วันนี้เช่นเดียวกัน เราบอกว่าเป็นที่ดินของพ่อแม่ พี่น้อง เพื่อน แล้วไปปลูกบ้านอยู่ในนั้น ที่ดินที่ให้ปลูกบ้าน (รัฐ) ยังตีความเป็น “อื่น ๆ” เสียภาษีล้านละ 3,000 บาท แทนที่จะล้านละ 200 บาท ข้อต่อมา ผมทักท้วงบนเวทีสัมมนา สำหรับที่อยู่อาศัยเหมือนกัน ที่เป็นโฮมสเตย์ บูทีคอพาร์ตเมนต์ พวกให้เช่าบ้านหรือส่วนใดส่วนหนึ่งของบ้านเพื่อเป็นที่อยู่อาศัย ต้องเสียภาษียังไง คำตอบที่ได้รับ ต้องเสียแบบ “อื่น ๆ” แทนที่จะเสียล้านละ 200 บาท ต้องเสียล้านละ 3,000 บาท

เรื่องนี้ (รัฐ) ไม่ได้ตอบปฏิเสธ ตอบว่าอยู่ระหว่างการพิจารณาว่าทำสัญญาเช่าเกิน 3 ปี จะตีความว่าเป็นที่อยู่อาศัย หลักฐานก็คือการไปจดทะเบียนการเช่าที่กรมที่ดิน ซึ่งผมคิดว่าถูกต้อง ถูกหลัก แต่ผมคิดว่าสำหรับการเช่า ปกติทำสัญญามักไม่เกิน 3 ปี และผมถามกรมที่ดินแล้วไม่จดทะเบียนให้ ไม่ใช่หน้าที่ กฎหมายบอกว่าไม่ต้องจด ไปทำสัญญากันเองได้เลย

ถามว่าถ้าเช่าไม่เกิน 3 ปี มีผลยังไง ถ้าไม่ได้รับการยกเว้น ความเห็นผมคือไม่เป็นธรรมกับผู้มีรายได้น้อยและปานกลาง ผมถึงได้บอกว่าหน้าสุดท้ายของคู่มือ (คู่มือภาษีที่ดินกรมส่งเสริมการปกครองท้องถิ่น) เรื่องนี้ติดว่าต้องทบทวน เพราะเจตนากฎหมายนี้จะไม่กระทบผู้มีรายได้น้อยถึงปานกลาง

การที่มีสัญญาเช่าและต้องแสดงให้เห็น เขาอาจได้รับการลดหย่อนภาษีในอัตราที่อยู่อาศัยจากล้านละ 3,000 เหลือล้านละ 200 แต่แน่นอนทำให้ผู้ให้เช่าก็ต้องแสดงหลักฐานการเช่า นั่นคือต้องไปเสียภาษีเงินได้ ผมถือว่าทำแบบนี้ถูกต้องตามหลักการที่สุด ถ้าคุณมีรายได้จากการให้เช่าก็ต้องเสียภาษี อันนี้ถูกต้องเป็นธรรม ไม่เช่นนั้นสิ่งที่จะเกิดขึ้นก็คือ ทุกคนจะไม่แจ้งการเช่า

Q : อสังหาฯให้เช่าทุกวันนี้ก็ไม่แจ้ง

นั่นแหละคือสิ่งที่จะเกิด อพาร์ตเมนต์เลี่ยงไม่ได้เพราะเห็นชัด ๆ ว่าเป็นอพาร์ตเมนต์ เวลาท้องถิ่นสำรวจก็เห็นอยู่ แต่คนที่เอาบ้านตัวเองหนึ่งหลัง หรือคอนโดฯหนึ่งหลังไปให้เช่า ถามว่าใครจะไปตรวจสอบได้ และทำธุรกรรมเป็นเงินสด ซึ่งมีนักกฎหมาย นักบัญชี ออกมาให้คำแนะนำแล้วว่าให้ทำธุรกรรมเช่าเป็นเงินสด

ความเห็นผมไม่ควรต้องทำให้คนหลบเลี่ยงภาษีนะ เป็นเรื่องที่คิดว่าควรปรับแก้ไข อย่างน้อยทำทุกอย่างให้ถูกต้องอยู่บนโต๊ะให้หมด โดยที่ดินประเภทอื่น ๆ มีประเด็นว่าจะบริหารยังไง ผมไม่แนะนำในการให้หลบเลี่ยงภาษี และไม่แนะนำในการให้กฎหมายต้องเปิดช่องให้คนไปหลบเลี่ยงภาษี กรณีนี้ผมยกตัวอย่างบนเวทีสัมมนาว่า ที่ดินเป็นของบริษัท A เจ้าของอาคาร คือบริษัท B เสียภาษี 6 ล้านบาท แต่อาคารเดียวกัน ถ้ามีเจ้าของเดียวกัน เสียภาษี 7.2 ล้านบาท บนที่ดินแปลงเดียวกัน

จากตัวอย่าง ที่ดินของบริษัท A อาคารเป็นของบริษัท B เสียภาษีน้อยกว่าล้านกว่าบาท ในมูลค่าทรัพย์สินเท่ากัน เหตุผลเพราะภาษีเป็นอัตราก้าวหน้า เจ้าของเดียวกันกับต่างเจ้าของเสียภาษีต่างกัน เจ้าของเดียวกันเสียภาษีเยอะกว่าต่างเจ้าของ

ในช่วงของการร่างกฎหมาย ทั้งสมาคมอสังหาฯ ทั้งสภาหอการค้าฯก็เสนอไปในมุมมองเดียวกันว่า ควรเป็นอัตราเดียว จะไม่เกิดเรื่องนี้

หรือแยกคำนวณที่ดินก็ที่ดิน อาคารก็อาคาร แล้วเสียภาษีทั้งคู่ อาจเป็นเจ้าของเดียวกันก็คำนวณอย่างนี้ เป็นเจ้าของทั้งที่ดินและสิ่งปลูกสร้าง ก็คำนวณทั้งที่ดินและสิ่งปลูกสร้างเสียภาษีอัตรานี้

Q : ทำไมเสียภาษีไม่เท่ากัน

เพราะทุกอย่างเป็นอัตราก้าวหน้าหมด (อัตราขั้นบันได) อันนี้ทำให้คนไปซอยที่ดิน เป็นคนละนิติบุคคลก็ได้ ตัวอย่าง ที่ดินเกษตร บริษัทเป็นเจ้าของมูลค่า 500 ล้านบาท เสียภาษี 2 แสนบาท แต่ถ้า 5 บริษัทเป็นเจ้าของ แบ่งกันถือกรรมสิทธิ์ เสียภาษีรวมทั้งหมดเหลือ 7.5 หมื่น สรุปคือเจ้าของเดียวเสียเบิ้ล เสียเยอะ

ทางภาครัฐก็รับข้อเสนอไป ซึ่งผมเสนอว่าควรคิดภาษีแยกไม่ว่าเจ้าของเดียวกันหรือต่างเจ้าของ ภาษีจะเป็นธรรมทั่วถึงเท่ากันหมด กล่าวคือเสีย 2 ก้อน ภาษีจากที่ดิน กับภาษีจากสิ่งปลูกสร้าง

ยังมีกิจกรรมบางอย่างที่เป็นประโยชน์ต่อสังคมโดยส่วนรวม เช่น ตลาดใกล้เมือง หรือในเมือง ไม่เช่นนั้นทุกคนต้องถูก force ให้เข้าห้าง กับปั๊มน้ำมัน คิดเร็ว ๆ ยังคิดอย่างอื่นไม่ค่อยออก กิจการเหล่านี้ถ้าคิดภาษีล้านละ 3,000 บาทจะหายไปอยู่ไม่ได้ อาจจะ cap ไว้ก็ได้ว่ากิจการเหล่านี้ซึ่งเห็นชัด ๆ ว่ามีอะไรบ้าง ควรอยู่ในอัตราตามมาตรา 55 คือลดหย่อนภาษีได้

พ.ร.บ.นี้ผมอาจจะผิดหวังอยู่บ้าง แต่ก็มีข้อดีเยอะนะ ข้อดีคือไม่ตึงจนเกินไป มีอัตราลดหย่อน 60% 90% เพราะฉะนั้น ค่อย ๆ ปล่อยออกมาสำหรับกิจการบางอย่างที่เป็นประโยชน์ต่อสังคม

Q : ห้าง ผู้เช่าห้าง โรงแรมทำยังไง

ผมจะบอกว่ามี 2 ลักษณะ ทำไมมีลักษณะธุรกิจบางประเภทไม่ออกมาส่งเสียงอะไรเลย เดิมทีกลุ่มห้างสรรพสินค้ากฎหมายเดิม (ภาษีโรงเรือน) เสียภาษี 12.5% ของภาษีรายปี ตีซะว่าเป็นค่าเช่าก็แล้วกัน ตีความยาก การประเมินภาษีใช้ดุลพินิจ ซึ่งกฎหมายภาษีทรัพย์สินออกมาผมเห็นด้วยอย่างยิ่งที่ลดการใช้ดุลพินิจ

ห้างเหล่านี้ถ้าอยู่ในทำเลที่มีรายได้สูง สมมุติทำเลชานเมือง ห้างมีแบรนด์กับไม่มีแบรนด์อยู่ฝั่งตรงข้ามกัน ห้าง A อัตราเช่าสูงมาก 1,000 บาท/ตารางเมตร ห้าง Bได้ 500 บาท/ตารางเมตร คนเข้าน้อยกว่าผู้เช่าไม่เต็มอีกต่างหาก แต่ว่าขนาดที่สร้างไว้ใหญ่เท่ากัน ห้าง A ทำรายได้ดีกว่าจะถูกลดภาระภาษีจากกฎหมายนี้ เพราะคำนวณแค่ที่ดินกับสิ่งปลูกสร้าง ไม่ได้เกี่ยวอะไรกับค่ารายปี ไม่ได้เกี่ยวอะไรกับค่าเช่า ห้าง B ที่รายได้น้อยตีราคามูลค่าที่ดินเท่ากัน มูลค่าสิ่งปลูกสร้างเท่ากัน โดนหนัก

ห้างบางห้างไม่คัดค้าน เนื่องจาก 1.อยู่ในไพรมแอเรีย ราคาสิ่งปลูกสร้างกับราคาประเมิน เขาเช่าที่มาก็เสียต่ำกว่าห้างที่เป็นเจ้าของที่อยู่แล้ว 2.ปกติคำนวณค่ารายปีโดนสูงกว่า แต่กฎหมายใหม่คิดเฉพาะที่ดินกับสิ่งปลูกสร้าง จะมีบางกลุ่มที่ได้ประโยชน์และไม่คัดค้านกฎหมาย นั่นคือ property tax ไม่ได้หมายความว่า ทุกธุรกิจได้รับผลกระทบ บางธุรกิจได้รับผลกระทบน้อยกว่า กล่าวคือ มีที่ดินและอาคารด้วยมูลค่าเดียวกัน แต่ครีเอตรายได้สูงกว่า

Q : โรงแรมห้องพักราคาแพงขึ้น

ผมเชื่อว่าไม่แพงกว่าเดิม โรงแรมหรือห้างในไพรมแอเรียไม่น่าจะแพงกว่าเดิม ไม่น่าจะรับภาระภาษีสูงไปกว่าเดิม ผมเชื่ออย่างนั้น แต่ห้างที่ครีเอตรายได้ไม่ค่อยได้ ห้างชานเมืองหรือคอมมิวนิตี้มอลล์ อาจรับภาระภาษีสูงขึ้นได้ ห้างหรืออาคารซึ่งมีปัญหาในทางการเงินยิ่งจะมีปัญหา เพราะว่าตอนวิกฤตเศรษฐกิจ ห้างที่สร้างไว้ ทิ้งร้างอยู่ ก็ต้องเสียภาษีนะ จะมีปัจจัยบรรเทาภาษีหรือเปล่า ผมยังไม่เห็นนะ

Q : ข้อคำนึงที่ดินเปล่า

ก็อยู่ในประเภทอื่น ๆ ต้องพยายามให้ใช้ประโยชน์ เพื่อไม่ต้องเสียอัตราที่ดินรกร้างว่างเปล่า