คอลัมน์ : CSR Talk ผู้เขียน : พิพัฒน์ ยอดพฤติการ

เคพีเอ็มจีเผยแพร่ผลสำรวจการเปิดเผยข้อมูลความยั่งยืนฉบับล่าสุด ภายใต้เอกสารที่ชื่อว่า “Survey of Sustainability Reporting 2022 : Big shifts, small steps” โดยในรอบทศวรรษที่ผ่านมา บริษัทขนาดใหญ่และขนาดกลางทั่วโลกมีการจัดทำรายงานความยั่งยืน (sustainability report) ในอัตราที่เพิ่มขึ้นอย่างต่อเนื่อง

โดยเมื่อ 10 ปีที่แล้ว บริษัทที่มีรายได้สูงสุด 100 แห่งจากแต่ละประเทศที่ทำการสำรวจ มีการจัดทำรายงานความยั่งยืน คิดเป็นร้อยละ 64 มาในปีปัจจุบัน (ค.ศ. 2022) บริษัทในกลุ่มดังกล่าว ที่เคพีเอ็มจีเรียกว่า บริษัทในกลุ่ม N100 ซึ่งประกอบด้วย 5,800 บริษัท จาก 58 ประเทศทั่วโลก มีการจัดทำรายงานความยั่งยืน เพิ่มขึ้นคิดเป็นร้อยละ 79

- ร้านธงฟ้า 1.4 แสนแห่ง พร้อมรับดิจิทัลวอลเลต เช็กจังหวัดไหนร้านธงฟ้ามาก-น้อยสุด

- นักท่องเที่ยวเข้าต่ำแสน หวั่นโลว์ซีซั่นทรุดหนัก ททท.ชี้กระทบสั้นยอดบุ๊กกิ้งแอร์ไลน์แน่น

- เปิด 10 อันดับมหาวิทยาลัยรัฐ-ราชภัฏ-เอกชน ที่ได้รับความนิยมมากสุด

ขณะที่ผลการสำรวจในกลุ่มบริษัทที่มีรายได้สูงสุด 250 แห่งในโลก จากการจัดอันดับของ Fortune 500 หรือที่เรียกว่าบริษัทในกลุ่ม G250 มีการจัดทำรายงานความยั่งยืนเปิดเผยต่อสาธารณะอยู่ในอัตราสูงถึงร้อยละ 96 ในปีปัจจุบัน

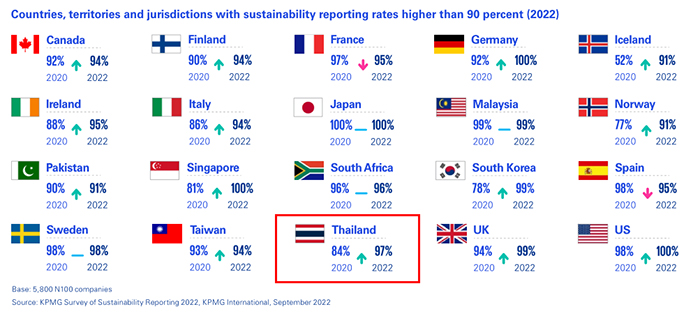

การสำรวจดังกล่าว ริเริ่มขึ้นเป็นครั้งแรกเมื่อปี ค.ศ. 1993 และสำรวจอย่างต่อเนื่องเป็นประจำในทุก ๆ 2 ปี โดยปัจจุบัน ประเทศในภูมิภาคเอเชีย-แปซิฟิกเป็นผู้นำในการเปิดเผยรายงานความยั่งยืน คิดเป็นสัดส่วนร้อยละ 89 ตามมาด้วยยุโรป ร้อยละ 82 อเมริกา ร้อยละ 74 ตะวันออกกลางและแอฟริกา ร้อยละ 56 ตามลำดับ

โดยประเทศไทยเป็น 1 ใน 20 ประเทศ ที่มีอัตราการเปิดเผยรายงานความยั่งยืนสูงกว่าร้อยละ 90 โดยเพิ่มจากร้อยละ 84 ในปี ค.ศ. 2020 มาอยู่ที่ร้อยละ 97 ในปี ค.ศ. 2022 และเป็น 1 ใน 10 ประเทศ ที่มีการเปิดเผยข้อมูลความยั่งยืนในรายงานประจำปีอยู่ในอัตราร้อยละ 86 ในปี ค.ศ. 2022

ในการสำรวจมาตรฐาน และแนวทางที่บริษัทใช้ในการเปิดเผยข้อมูลความยั่งยืน พบว่ามาตรฐาน GRI ยังคงเป็นมาตรฐานที่นิยมใช้อ้างอิงมากสุด ทั้งในกลุ่มบริษัท N100 และในกลุ่มบริษัท G250 โดยรายงานการสำรวจระบุว่า

ร้อยละ 68 หรือราว 2 ใน 3 ของบริษัทในกลุ่ม N100 และร้อยละ 78 หรือราว 3 ใน 4 ของบริษัทในกลุ่ม G250 มีการอ้างอิงมาตรฐาน GRI ในการจัดทำรายงานความยั่งยืนของกิจการ GRI เป็นองค์กรอิสระ ที่ก่อตั้งขึ้นเมื่อปี พ.ศ. 2540 เป็นหน่วยงานที่ให้กำเนิดกรอบการรายงานด้านความยั่งยืนของกิจการฉบับแรก ที่เรียกว่า G1 ในปี พ.ศ. 2543

ถัดจากนั้น GRI ได้ประกาศแนวทางการรายงานในฉบับ G2 ที่เวทีการประชุมสุดยอดโลกว่าด้วยการพัฒนาที่ยั่งยืนที่นครโจฮันเนสเบิร์ก ในปี พ.ศ. 2545 และตามมาด้วยฉบับ G3 ในปี พ.ศ. 2549 อันเป็นผลจากการยกร่างของบรรดาผู้เชี่ยวชาญกว่า 3,000 คน ทั้งจากภาคเอกชนและภาคประชาสังคม รวมถึงผู้แทนภาครัฐที่เข้ามามีส่วนร่วม

โดยกรอบการรายงานฉบับดังกล่าวกลายมาเป็นมาตรฐานตามความนิยม (de facto standard) สำหรับการรายงานแห่งความยั่งยืน จนถูกนำไปใช้อย่างแพร่หลายทั่วโลก โดยได้มีการปรับปรุงเป็นฉบับ G3.1 ในปี พ.ศ. 2554 และพัฒนามาเป็นฉบับ G4 เมื่อปี พ.ศ. 2556 กระทั่งนำมาสู่การยกระดับเป็นมาตรฐานการรายงาน GRI ในปี พ.ศ. 2559

จึงเป็นเหตุผลสนับสนุนว่าบริษัทจดทะเบียนไทยที่มีการจัดทำรายงานความยั่งยืน ต่างมีการใช้ GRI เป็นมาตรฐานอ้างอิงในการจัดทำรายงานเป็นหลัก เพื่อที่คุณภาพการเปิดเผยข้อมูลความยั่งยืน จะเป็นที่ยอมรับในระดับสากล

อนึ่ง รายงานความยั่งยืนเป็นเอกสารที่เปิดเผยข้อมูลการดำเนินงานด้านเศรษฐกิจ สังคม และสิ่งแวดล้อม ที่องค์กรจัดทำขึ้นเพื่อสนองความต้องการใช้ข้อมูลของผู้มีส่วนได้ส่วนเสียที่เกี่ยวข้องกับกิจการ ที่ลำพังรายงานทางการเงินเพียงอย่างเดียว ไม่สามารถสะท้อนข้อมูลการดำเนินงานในภาพรวมของกิจการได้อย่างครบถ้วนรอบด้าน

องค์กรที่เป็นผู้นำในการเผยแพร่รายงานความยั่งยืน ได้แก่ เหล่าบริษัทมหาชน โดยเฉพาะบรรษัทข้ามชาติขนาดใหญ่ที่ออกหลักทรัพย์จดทะเบียนอยู่ในตลาดหลักทรัพย์ทั่วโลก ต้องแสดงให้เห็นถึงความโปร่งใสผ่านการเปิดเผยข้อมูลการดำเนินงาน และผลกระทบจากการดำเนินงานที่มีต่อผู้มีส่วนได้ส่วนเสีย ทั้งในด้านเศรษฐกิจ สังคม และสิ่งแวดล้อม ในอันที่จะสะท้อนถึงความยั่งยืนในการดำเนินงานของกิจการ