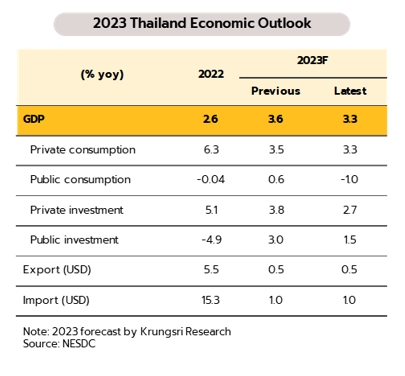

วิจัยกรุงศรี ปรับลดประมาณการเศรษฐกิจไทยเหลือโต 3.3% จาก 3.6% ตามการบริโภคภาครัฐ-การลงทุนภาครัฐชะลอลงตามความล่าช้าการลงทุนโครงสร้างพื้นฐาน ด้านการส่งออกคาดทั้งปี’66 ทรงตัวอยู่ที่ 0.5%

วันที่ 8 มีนาคม 2566 วิจัยกรุงศรี เปิดเผยว่า การบริโภคภาคเอกชนและกิจกรรมภาคบริการที่ขยายตัวช่วยขับเคลื่อนเศรษฐกิจในเดือนมกราคม แต่เศรษฐกิจทั้งปีมีแนวโน้มเติบโตต่ำกว่าคาด ธนาคารแห่งประเทศไทย (ธปท.) รายงานเครื่องชี้การบริโภคภาคเอกชนปรับดีขึ้นจากเดือนก่อน ส่วนหนึ่งเป็นผลจากมาตรการกระตุ้นการใช้จ่ายของภาครัฐ และปัจจัยสนับสนุนกำลังซื้อภาคครัวเรือน จากการจ้างงานและความเชื่อมั่นของผู้บริโภคที่ปรับดีขึ้น รวมถึงการใช้จ่ายในภาคบริการที่ขยายตัวตามการฟื้นตัวของนักท่องเที่ยวไทยและต่างชาติ

ส่วนการลงทุนภาคเอกชนมีการปรับดีขึ้นในหมวดเครื่องจักรและอุปกรณ์ ขณะที่การลงทุนในหมวดก่อสร้างยังคงลดลง ด้านต่างประเทศมูลค่าการส่งออกหดตัวต่อเนื่องเป็นเดือนที่ 4 จำนวนนักท่องเที่ยวต่างชาติที่เดินทางมาไทยอยู่ที่ 2.14 ล้านคน จาก 2.24 ล้านคนในเดือนธันวาคม

สำหรับเศรษฐกิจในช่วงต้นปี 2566 ยังมีโมเมนตัมเชิงบวกในการฟื้นตัว แต่เพื่อสะท้อนข้อมูล GDP ในไตรมาส 4/2565 ที่เติบโตต่ำกว่าคาด (1.4% YoY เทียบกับวิจัยกรุงศรีคาดการณ์ที่ 3.7% และนักวิเคราะห์คาดที่ 3.6%)

ล่าสุดวิจัยกรุงศรีได้ปรับลดประมาณการอัตราการขยายตัวของเศรษฐกิจไทยในปีนี้ลงเหลือ 3.3% จากเดิมคาด 3.6% โดยปรับลดคาดการณ์การบริโภคภาครัฐและการลงทุนภาครัฐ เพื่อชี้ถึงการลดลงของการใช้จ่ายภาครัฐผ่านมาตรการบรรเทาผลกระทบจากการแพร่ระบาดของโควิด-19 และความล่าช้าของการลงทุนโครงสร้างพื้นฐาน รวมถึงผลทวีคูณเชิงลบที่มีต่อระบบเศรษฐกิจ (multiplier effect) ผ่านการบริโภคภาคเอกชนและการลงทุนภาคเอกชนในปีนี้

สำหรับภาคการส่งออกยังคงประมาณการเดิม ว่าอาจเติบโตเพียงเล็กน้อยที่ 0.5% โดยภาพรวมแล้วคาดว่าเศรษฐกิจไทยในปีนี้น่าจะหลีกเลี่ยงภาวะถดถอยได้ มูลค่ากิจกรรมทางเศรษฐกิจมีแนวโน้มเพิ่มขึ้นสูงกว่าระดับก่อนเกิดโรคระบาดได้ และดีขึ้นจากปีก่อนที่เติบโตเพียง 2.6%

การส่งออกเดือนมกราคมมีมูลค่าต่ำสุดในรอบเกือบ 2 ปี คาดทั้งปีอาจเติบโตเพียงเล็กน้อย กระทรวงพาณิชย์เผยมูลค่าส่งออกเดือนมกราคมอยู่ที่ 20.2 พันล้านดอลลาร์ หดตัว 4.5% YoY และหากหักน้ำมันและทองคำ มูลค่าส่งออกจะหดตัวอยู่ที่ 3.0% โดยการส่งออกไปยังตลาดหลักทั้งสหรัฐ ญี่ปุ่น จีน และ CLMV หดตัว ขณะที่ขยายตัวได้ในตลาดสหภาพยุโรปและอาเซียน

ด้านการส่งออกรายสินค้า พบว่าการส่งออกสินค้าอุตสาหกรรมหดตัว 5.4% สินค้าอุตสาหกรรมการเกษตรหดตัว 3.3% และสินค้าเกษตรหดตัว 2.2% อย่างไรก็ตาม สินค้าส่งออกสำคัญที่ยังขยายตัวได้ในเดือนมกราคม อาทิ รถยนต์ ชิ้นส่วนและส่วนประกอบ เครื่องปรับอากาศ และไก่สดแช่เย็น แช่แข็ง

มูลค่าการส่งออกของไทยในเดือนแรกของปีนี้แม้หดตัวต่อเนื่องเป็นเดือนที่ 4 แต่หดตัวชะลอลงจากเดือนก่อน และถือว่ายังหดตัวไม่รุนแรงเมื่อเทียบกับหลายประเทศในภูมิภาค อาทิ เวียดนาม (-25.9%) ไต้หวัน (-21.2%) และเกาหลีใต้ (-16.6%) ผลกระทบจากการชะลอตัวของอุปสงค์ทั่วโลก ตามความวิตกกังวลเศรษฐกิจถดถอย

ทั้งนี้ แนวโน้มมูลค่าการส่งออกในช่วงครึ่งแรกของปีนี้อาจยังหดตัวอยู่ ส่วนหนึ่งเป็นผลจากฐานและปัจจัยทางด้านราคาในช่วงเดียวกันของปีก่อนที่อยู่ในระดับสูง ขณะที่ยังมีปัจจัยบวกอยู่บ้างจาก 1.เศรษฐกิจโลกมีความเสี่ยงน้อยลงที่จะเข้าสู่ภาวะถดถอยในปีนี้ โดย IMF ปรับเพิ่มประมาณการเติบโตของเศรษฐกิจโลกสู่ 2.9% จาก 2.7% 2.ผลบวกจากการเปิดประเทศของจีนและความต้องการสินค้าที่จะทยอยปรากฏชัดขึ้นในระยะข้างหน้า และ 3.การคลี่คลายลงของภาวะชะงักงันของห่วงโซ่การผลิตโลก วิจัยกรุงศรีคาดมูลค่าการส่งออกทั้งปี 2566 อาจเติบโตได้เพียงเล็กน้อยที่ 0.5%