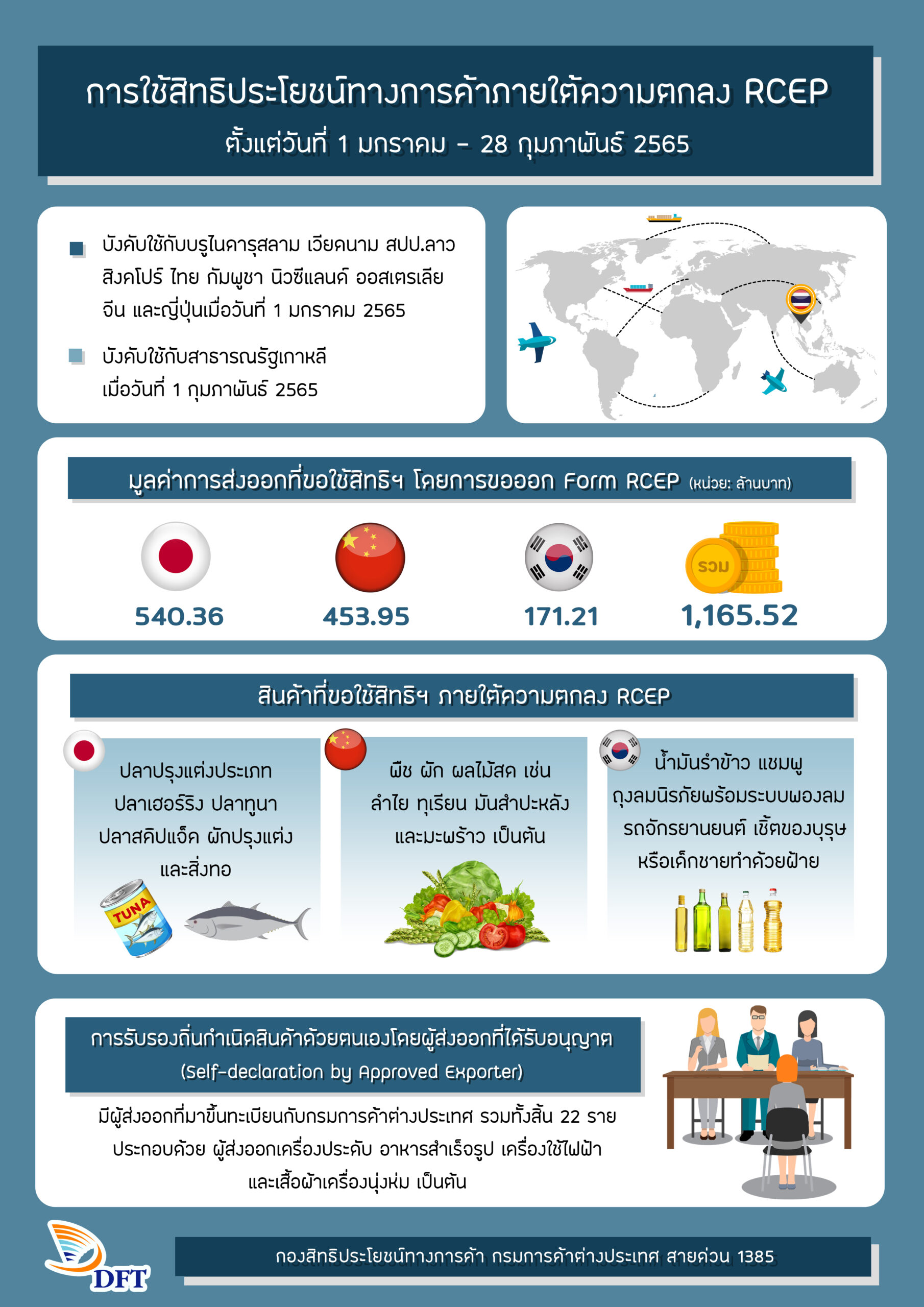

กรมการค้าต่างประเทศเผยมูลค่าการส่งออกโดยใช้สิทธิประโยชน์ภายใต้ความตกลง RCEP 2 เดือน หลังความตกลงมีผลบังคับใช้ มีมูลค่าสูงถึง 1,165.52 ล้านบาท ตลาดจีน ญี่ปุ่น และเกาหลีใต้ เป็นเป้าหมายหลักในการส่งออกภายใต้ RCEP

วันที่ 8 มีนาคม 2565 นายพิทักษ์ อุดมวิชัยวัฒน์ อธิบดีกรมการค้าต่างประเทศ เปิดเผยว่า ตั้งแต่ความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค หรือ RCEP มีผลบังคับใช้ในวันที่ 1 มกราคม 2565 จนถึงวันที่ 28 กุมภาพันธ์ 2565 ผู้ส่งออกไทยได้มีการมาขอหนังสือรับรองถิ่นกำเนิดสินค้าสำหรับการส่งออกภายใต้ความตกลง RCEP (Form RCEP) เป็นมูลค่าสูงถึง 1,165.52 ล้านบาท

- ทำฟันประกันสังคม ไม่ต้องสำรองจ่าย เดือน มี.ค. 67 ยอด 169 ล้านบาท

- รู้ไหม ? 31 มณฑลจีน ชอบสินค้าอะไรของไทย

- “ทางรัฐ” ซูเปอร์แอปแห่งชาติ รองรับแจกเงินดิจิทัล 10,000 บาท

โดยเป็นการส่งออกไปญี่ปุ่นมากที่สุดเป็นอันดับแรก คิดเป็นมูลค่า 540.36 ล้านบาท ส่วนใหญ่เป็นสินค้าปลาปรุงแต่งประเภทปลาเฮอร์ริง ปลาทูน่า ปลาสคิปแจ็ค ผักปรุงแต่ง และสิ่งทอ ลำดับรองลงมาคือจีน อยู่ที่ 453.95 ล้านบาท ซึ่งส่วนใหญ่เป็นสินค้าพืช ผัก ผลไม้สด เช่น มันสำปะหลัง ลำไย ทุเรียน และมะพร้าว เป็นต้น และอันดับที่ 3 คือ เกาหลีใต้ มีมูลค่าการส่งออกอยู่ที่ 171.21 ล้านบาท โดยส่วนใหญ่เป็นสินค้าถุงลมนิรภัยพร้อมระบบพองลม รถจักรยานยนต์ ไขมันและน้ำมันชนิดระเหย แชมพู เชิ้ตของบุรุษหรือเด็กชายทำด้วยฝ้าย

เมื่อเปรียบเทียบมูลค่าการขอหนังสือรับรองถิ่นกำเนิดสินค้า Form RCEP ในเดือนกุมภาพันธ์ 2565 กับเดือนมกราคม 2565 ซึ่งเป็นเดือนแรกของการเริ่มบังคับใช้ความตกลง RCEP จะเห็นได้ว่าในเดือนกุมภาพันธ์ มีมูลค่าการขอใช้สิทธิฯ สูงถึง 887.67 ล้านบาท ซึ่งเป็นอัตราการเติบโตที่เพิ่มขึ้นถึง 219.49 % โดยในเดือนมกราคม 2565 มีการขอใช้สิทธิฯ ภายใต้ RCEP อยู่ที่ 277.84 ล้านบาท เป็นการส่งออกไปยัง 2 ตลาดหลัก คือ ญี่ปุ่นและจีน

และตั้งแต่เมื่อวันที่ 1 กุมภาพันธ์ 2565 ที่ความตกลง RCEP มีผลบังคับใช้กับเกาหลีใต้ จึงได้เริ่มมีการส่งออกไปยังเกาหลีใต้เพิ่มขึ้นมา โดยการส่งออกไปยังเกาหลีใต้ในเดือนกุมภาพันธ์ยังมีมูลค่าไม่สูงมากนัก คือ ประมาณ 171.21 ล้านบาท โดยสินค้าที่มีการขอหนังสือรับรอง Form RCEP ส่วนใหญ่เป็นสินค้าได้รับสิทธิในการลดภาษีจากเกาหลีใต้เพิ่มเติมภายใต้กรอบ RCEP รวมถึงเกณฑ์การได้ถิ่นกำเนิดสินค้าที่ง่ายขึ้น เมื่อเปรียบเทียบกับการส่งออกโดยใช้สิทธิประโยชน์ภายใต้ความตกลงการค้าเสรีอาเซียน-เกาหลี (AKFTA)

“เป็นที่น่าสังเกตว่าภายใต้ RCEP การใช้ประโยชน์จากความตกลงการค้าเสรีของผู้ส่งออกไทยไม่ได้จำกัดอยู่เฉพาะการที่ผู้ส่งออกจะได้รับประโยชน์จากการลดภาษีขาเข้าของประเทศปลายทางที่เพิ่มมากขึ้น โดยจะเห็นได้ว่าไทยมีการส่งออกภายใต้ RCEP ไปยังญี่ปุ่นและจีนมากที่สุด โดยสินค้าที่มีการส่งออกไปญี่ปุ่น ได้แก่ สินค้าปลาปรุงแต่ง ทูน่ากระป๋อง ซึ่งไทยได้รับการลดภาษีเหลือ 0% อยู่แล้วภายใต้กรอบความตกลงหุ้นส่วนเศรษฐกิจไทย-ญี่ปุ่น (JTEPA) และความตกลงหุ้นส่วนเศรษฐกิจอาเซียน-ญี่ปุ่น (AJCEP)

แต่ความได้เปรียบภายใต้ความตกลง RCEP เกิดขึ้นเนื่องจากเกณฑ์การได้ถิ่นกำเนิดสินค้าภายใต้ RCEP ที่มีข้อกำหนดของหลักเกณฑ์ที่ง่ายขึ้น โดยความตกลง RCEP ไม่มีการกำหนดเงื่อนไขในการได้มาซึ่งวัตถุดิบในการนำมาผลิต ต่างจากความตกลง JTEPA ที่มีข้อกำหนดว่าปลาที่นำมาแปรรูปนั้นจะต้องเป็นปลาที่ได้จากเรือประมงที่ได้รับอนุญาต และ AJCEP ที่กำหนดว่าปลาที่นำมาแปรรูปจะต้องเป็นปลาที่ได้จากประเทศสมาชิกภายใต้ความตกลงฯ เท่านั้น

รวมถึงการส่งออกสินค้าพืช ผัก ผลไม้สด ไปจีน ที่แม้ว่าภายใต้ RCEP ส่วนใหญ่จะได้รับการลดภาษีในระดับที่เท่ากันกับกรอบความตกลงการค้าเสรีอาเซียน-จีน (ACFTA) คือเป็น 0% แต่เนื่องจากความตกลง RCEP มีข้อกำหนดเรื่องการตรวจปล่อยสินค้าที่ชัดเจน คือ กรณีที่เป็นไปได้ ให้ตรวจปล่อยสินค้าเน่าเสียง่ายให้แล้วเสร็จภายใน 6 ชั่วโมง และสำหรับสินค้าทั่วไปให้มีการตรวจปล่อยสินค้าให้แล้วเสร็จภายใน 48 ชั่วโมง จึงคาดว่าเป็นสาเหตุสำคัญที่ทำให้ผู้ประกอบการมาขอใช้สิทธิภายใต้ RCEP กันมาก เนื่องจากสามารถวางแผนการนำเข้าส่งออกสินค้าล่วงหน้าได้อย่างแม่นยำมากขึ้น”

สำหรับการรับรองถิ่นกำเนิดสินค้าด้วยตนเองโดยผู้ส่งออกที่ได้รับอนุญาต (Self-declaration by Approved Exporter) ซึ่งเป็น 1 ใน 2 รูปแบบของการรับรองถิ่นกำเนิดสินค้าที่ผู้ส่งออกไทยสามารถใช้ได้ตามความตกลง RCEP ในปัจจุบัน ผู้ส่งออกจะต้องมาขอขึ้นทะเบียนกับกรมการค้าต่างประเทศเพื่อเป็นผู้ส่งออกที่ได้รับอนุญาตก่อน จึงจะสามารถออกหนังสือรับรองถิ่นกำเนิดสินค้าด้วยตนเองได้ โดยในช่วงระยะเวลา 2 เดือนตั้งแต่ความตกลง RCEP มีผลใช้บังคับ มีผู้ส่งออกมาขอขึ้นทะเบียนกับกรมการค้าต่างประเทศแล้ว จำนวน 22 ราย

ประกอบด้วย ผู้ส่งออกเครื่องประดับ อาหารสำเร็จรูป เครื่องใช้ไฟฟ้า และเสื้อผ้าเครื่องนุ่งห่ม เป็นต้น ซึ่งตามประกาศกรมการค้าต่างประเทศที่เกี่ยวข้อง ผู้ส่งออกที่ขึ้นทะเบียนสำหรับการรับรองตนเองมีหน้าที่จะต้องรายงานรายละเอียดต่อกรมการค้าต่างประเทศว่า มีหรือไม่มีการส่งออกภายในวันที่ 15 ของเดือนถัดไป โดยในเดือนมกราคม 2565 ไทยยังไม่มีการส่งออกสินค้าที่ขอใช้สิทธิฯ ด้วยรูปแบบของการรับรองตนเอง

คาดว่าสาเหตุเนื่องมาจากผู้ส่งออกยังไม่มีความมั่นใจที่จะรับรองตนเองสำหรับการส่งออก โดยยังมีข้อกังวลว่าหนังสือรับรองที่ออกด้วยตนเองอาจถูกตรวจสอบจากศุลกากรของประเทศปลายทางมากกว่าการใช้ Form RCEP ที่ออกให้โดยกรมการค้าต่างประเทศ นอกจากนี้ ผู้ส่งออกที่จะรับรองถิ่นกำเนิดสินค้าด้วยตนเองได้จะต้องมีความรู้ความเข้าใจในเรื่องของกฎว่าด้วยถิ่นกำเนิดสินค้าเป็นอย่างดีอีกด้วย

อย่างไรก็ดี ทางกรมการค้าต่างประเทศ เห็นว่าการรับรองถิ่นกำเนิดสินค้าด้วยตนเองของผู้ส่งออกจะเป็นประโยชน์ในการช่วยลดขั้นตอนในการออกเอกสารส่งออกและลดต้นทุนด้านเอกสารให้แก่ผู้ส่งออกได้ในระยะยาว จึงขอเชิญชวนให้ผู้ประกอบการใช้รูปแบบการรับรองถิ่นกำเนิดสินค้าด้วยตนเองให้มากขึ้น

“กรมการค้าต่างประเทศยินดีที่จะให้คำปรึกษาในเรื่องกฎถิ่นกำเนิดสินค้าและการขอใช้สิทธิประโยชน์ภายใต้ RCEP รวมถึงสิทธิประโยชน์ภายใต้ความตกลงการค้าเสรีต่างๆ ทั้งหมด และเพื่อเป็นการส่งเสริมการใช้สิทธิประโยชน์ทางการค้า กรมการค้าต่างประเทศมีกำหนดจัดงานสัมมนาเพื่อให้ความรู้และประชาสัมพันธ์สิทธิประโยชน์จากตามความตกลง RCEP ตามจังหวัดเป้าหมายในทุกภูมิภาค อาทิ เชียงใหม่ ภูเก็ต นครพนม มุกดาหาร สงขลา จันทบุรี และระยอง ในระหว่างเดือนเมษายน-กันยายน 2565 โดยขอให้ติดตามกำหนดการและการลงทะเบียนเพื่อเข้าร่วมการสัมมนาได้จากเว็บไซต์ของกรมการค้าต่างประเทศ www.dft.go.th ต่อไป”

พุ่งขึ้นอีก 300 บาท รูปพรรณขายออก 41,550 บาท")