โบรกฯ ประเมินหุ้นแบงก์กำไร Q1/ 2566 ฟื้นดีกว่าไตรมาสก่อนหน้า จากแนวโน้มตั้งสำรองหนี้ลดลง-รายได้ดอกเบี้ยรับโต ขณะที่ราคาหุ้นลุ้นรีบาวนด์ครึ่งปีหลัง รอ “เลือกตั้ง-ทิศทางเศรษฐกิจโลก” มีความชัดเจน “บล.พาย-บล.เอเซียพลัส” ประมาณการทั้งปีหุ้นแบงก์ทะยานต่อ ประสานเสียงค่าฟีถอนเงินสดไม่ใช้บัตร “ไม่มีนัย” ต่อรายได้แบงก์ ชี้ต้องรอความชัดเจนอีกครั้ง

นายธนเดช รังษีธนานนท์ Director of Research บริษัทหลักทรัพย์ พาย จำกัด (มหาชน) เปิดเผยว่า ประเมินผลประกอบการกลุ่มธนาคารพาณิชย์ไตรมาส 1/2566 จะฟื้นตัวได้ค่อนข้างดี คาดกำไรสุทธิรวม 4.5-4.6 หมื่นล้านบาท เติบโต 30% เมื่อเทียบไตรมาสก่อนหน้า (QOQ) แต่ทรงตัวจากช่วงเดียวกันปีก่อน (YOY) โดยแบงก์น่าจะมีรายได้ดอกเบี้ยสุทธิเพิ่มขึ้น ซึ่งเป็นไปตามการเติบโตของยอดสินเชื่อและมาร์จิ้นที่เพิ่มขึ้น ประกอบกับการตั้งสำรองหนี้ที่ปรับลดลง และพอร์ตลงทุนต่าง ๆ ที่ไม่ได้ขาดทุนมากเหมือนไตรมาส 4/2565 รวมถึงการลงทุนสินทรัพย์ในรูปแบบค่าใช้จ่ายการดำเนินการ (OPEX) ที่น่าจะกลับมาอยู่ในระดับปกติมากขึ้น

ส่วนภาพรวมทั้งปี 2566 คาดว่าแบงก์ (7 แห่ง รวม TCAP ไม่รวมธนาคารกรุงศรีอยุธยา) จะมีกำไรสุทธิรวม 1.9 แสนล้านบาท เพิ่มขึ้น 11.7% โดยมาจากรายได้ดอกเบี้ยสุทธิที่เพิ่มขึ้น ล้อกับการเติบโตสินเชื่อ และส่วนต่างดอกเบี้ยสุทธิ (NIM) ที่เพิ่มตามการปรับขึ้นดอกเบี้ยต่อเนื่อง แต่ปัจจัยกดดันคือ ค่าธรรมเนียมทรงตัว การสำรองหนี้ที่คาดว่าจะเพิ่มขึ้นเล็กน้อย และค่าใช้จ่ายดำเนินงานเพิ่มขึ้น จากการพัฒนาระบบไอที

“ประเด็นการเก็บค่าธรรมเนียมการเบิกถอนเงินสดโดยไม่ใช้บัตร มองผลในเชิงรายรับรายจ่าย ไม่ค่อยมีนัย โดยแบงก์อาจจะต้องเก็บค่าธรรมเนียมในส่วนนี้ เพราะแบงก์ยังต้องมีบริการทำธุรกรรมที่สาขา ซึ่งมีค่าใช้จ่าย แต่ตอนนี้กลายเป็นปัญหาโซเชียลว่า ควรเก็บหรือไม่ ดังนั้น ความชัดเจนคงจะต้องรอทางสมาคมธนาคารไทย หรือธนาคารแห่งประเทศไทย (ธปท.) ออกมาชี้แจง ซึ่งคิดว่าคงขึ้นกับช่วงเวลา เพราะแบงก์เคยพูดมาก่อนหน้านี้แล้ว ว่าการทำธุรกรรมที่ไม่ได้เป็นระบบดิจิทัลอาจจะต้องเก็บเงิน”

นายธนเดชกล่าวว่า ปัจจุบันจะเห็นว่าราคาหุ้นแบงก์ยังคงผันผวนและปรับตัวลดลงตั้งแต่ช่วงต้นปี จากความกังวลต่อปัญหาแบงก์ในสหรัฐและ สวิตเซอร์แลนด์ รวมถึงเศรษฐกิจโลกที่อยู่ในทิศทางขาลง ราคาน้ำมันที่เริ่มกลับมาเป็นประเด็น ก็อาจจะมีผลต่อเงินเฟ้อ ฉะนั้น หุ้นแบงก์น่าจะกลับมารีบาวนด์ได้ประมาณไตรมาส 3/2566 โดยคาดในช่วงครึ่งปีหลังทุกอย่างน่าจะชัดเจนขึ้น ทั้งการเลือกตั้ง ก็เชื่อว่ารัฐบาลใหม่ที่เข้ามาจะต้องกระตุ้นเศรษฐกิจแน่นอน รวมถึงเศรษฐกิจโลกน่าจะเริ่มกลับมาทรงตัว หรือพื้นตัวได้ในปี 2567

“ช่วงนี้อาจจะเป็นจังหวะในการ wait&see เพื่อรอประกาศงบการเงินที่จะทยอยประกาศหลังสงกรานต์ และปัจจัยที่คลุมเครือในต่างประเทศที่เกิดขึ้น เพราะฉะนั้น ช่วงนี้หุ้นแบงก์อาจจะอยู่ในจังหวะไซด์เวย์”

สำหรับกลยุทธ์ลงทุนให้เลือกหุ้นแบงก์ที่มีระดับเงินกองทุนที่ดี โดยให้น้ำหนักกับความแข็งแกร่งมากกว่าการเติบโต ซึ่งแนะนำให้ selective buy ทั้งนี้ ธนาคารกรุเทพ (BBL) เด่นสุด โดยมองราคาเป้าหมายปี 2566 ที่ 183 บาท/หุ้น รองลงมา ธนาคารกรุงไทย (KTB) เพราะมีลักษณะคล้ายกับ BBL เเละมีพอร์ตสินเชื่อที่เกี่ยวกับภาครัฐ รวมถึงการเก็บค่าธรรมเนียมและโอกาสที่จะเพิ่มผลิตภัณฑ์ต่าง ๆ บนแอปพลิเคชั่นเป๋าตัง น่าจะเป็นการเพิ่มรายได้มากขึ้น ทั้งนี้ ให้ราคาเป้าหมายที่ 20.70 บาท/หุ้น

“ส่วนที่อาจจะไม่ได้เชียร์ซื้อ เพราะราคายังไม่ลง แต่มองในมุมของการจ่ายปันผล อย่างธนาคารทิสโก้ (TISCO) แนะนำถือระยะยาว หรือถ้าซื้อแนะรอย่อตัว หรือรอซื้อหลัง XD ให้ราคาเป้าหมายที่ 102 บาท/หุ้น กับทุนธนชาต (TCAP) ก็คล้าย ๆ กับ TISCO ซึ่งราคาไม่ค่อยปรับลง และอัพไซด์จำกัด ให้ราคาเป้าหมายที่ 46 บาท/หุ้น”

นายภาสกร หวังวิวัฒน์เจริญ นักวิเคราะห์ปัจจัยพื้นฐานด้านหลักทรัพย์ บล. เอเซีย พลัส กล่าวว่า ประเมินกำไรหุ้นกลุ่มแบงก์ในไตรมาส 1/2566 จะฟื้นตัวได้ดีแบบ QOQ จากฐานกำไรที่ต่ำในช่วงไตรมาส 4/2565 โดยคาดการณ์กำไรไตรมาสแรกเติบโตประมาณ 4-5 หมื่นล้านบาท จากรายได้ดอกเบี้ยรับสุทธิของธนาคารขนาดใหญ่ที่น่าจะเติบโตขึ้น จากการปรับขึ้นดอกเบี้ยตระกูล M-Rate ตั้งแต่ช่วงไตรมาส 4/2565-ม.ค. 2566 ประกอบกับ OPEX ลดลงตามฤดูกาล รวมทั้งคาด credit cost ยังอยู่ในการบริหารจัดการได้ตามเป้าหมาย อย่างไรก็ดี หากเทียบ YOY กำไรแบงก์ก็ยังอยู่ในระดับที่ทรงตัว เพราะการตั้งสำรองน่าจะสูงขึ้น เมื่อเทียบกับช่วงเดียวกันปีก่อน

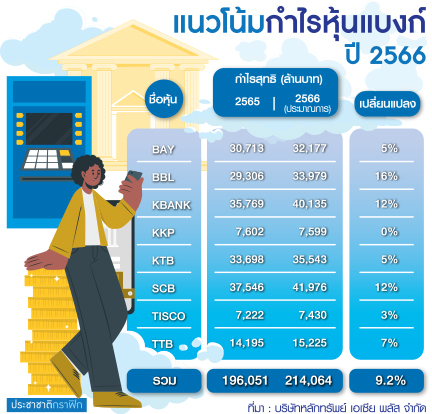

ส่วนภาพรวมกำไรทั้งปี 2566 บล.เอเซีย พลัส ประเมินหุ้นกลุ่มแบงก์ (9 แห่ง) มีกำไรสุทธิ 214,064 ล้านบาท เติบโต 9% เมื่อเทียบปีที่ 2565 ที่มีกำไร 196,051 ล้านบาท โดยมีปัจจัยสนับสนุนมาจากรายได้ดอกเบี้ยรับสุทธิ (NII) ที่น่าจะเติบโตขึ้น ขณะที่รายได้ค่าธรรมเนียมต่าง ๆ อาจจะอยู่ในระดับที่ทรงตัว ส่วนการตั้งสำรองหนี้เสียน่าจะทรงตัวและมีแนวโน้มลดลง รวมถึงการเลือกตั้งใหม่ที่จะกระตุ้นเศรษฐกิจมากขึ้น จะทำให้กลุ่มธนาคารได้ประโยชน์

“ส่วนการเก็บค่าธรรมเนียมการเบิกถอนเงินสดโดยไม่ใช้บัตร คงต้องรอติดตาม ธปท.พิจารณาออกมาในมุมไหน แต่ว่าในภาพรวมมองว่าไม่ได้มีนัยสำคัญต่อรายได้แบงก์ เพียงแต่ตอนนี้กำลังเป็นกระแสสังคม ทำให้การพิจารณาต้องใช้ความรอบคอบ ซึ่งต้องรอดู”

นายภาสกรกล่าวอีกว่า แม้ว่าราคาหุ้นปัจจุบันจะปรับตัวลง แต่จุดเด่นของกลุ่มธนาคารยังมี คือเป็นหุ้นที่มีพื้นฐานดี ราคาหุ้นไม่ได้แพง และช่วงนี้ก็ใกล้ที่จะถึงวันขึ้นเครื่องหมาย XD ของกลุ่มธนาคาร อาจจะทำให้หุ้นแบงก์ดูไม่ค่อยน่าสนใจ แต่หลังจากขึ้นเครื่องหมาย XD แล้ว คาดว่าน่าจะเป็นจังหวะที่น่าสนใจ หากราคาหุ้นมีการย่อตัวลงมา แนะนำเข้าซื้อได้

“หุ้นแบงก์ แนะนำ TISCO ที่จ่ายปันผล 7-8% ต่อปี ให้ราคาเป้าหมายที่ 108 บาท/หุ้น BBL ให้ราคาเป้าหมายที่ 174 บาท/หุ้น จุดเด่นคือ coverageratio ถือว่าแข็งแกร่งที่สุดในกลุ่มอยู่ที่ 260% รวมถึง KTB ราคาหุ้นไม่ได้แพงมาก มีผู้ใช้งานแอปเป๋าตังเพิ่มขึ้นเรื่อย ๆ ให้ราคาเป้าหมายที่ 20.3 บาท/หุ้น”