Prachachat BITE SIZE โดย พฤฒินันท์ สุดประเสริฐ

ช่วงไม่กี่สัปดาห์ที่ผ่านมา มีการพูดถึงเรื่องการผ่อนบ้านเป็นจำนวนมาก โดยหนึ่งในเคสที่ได้รับความสนใจอย่างมาก คือ เคสที่ชำระค่างวดบ้านไปเป็นหลักหมื่นบาท แต่หักเงินต้นเพียง 5 บาท นอกนั้นเป็นดอกเบี้ยหมดเลย

และด้วยสถานการณ์ในภาพรวม ที่คนผ่อนบ้านเจอพิษดอกเบี้ย 2 เด้ง ทั้งดอกเบี้ยนโยบายขาขึ้น และอัตราดอกเบี้ยแบบลอยตัว จนทำให้ตัดสินใจรีไฟแนนซ์-ขอแก้สัญญา-ขอลดดอกเบี้ย

หลายคนต่างกังวล ในภาวะที่ดอกเบี้ยนโยบายขาขึ้นแบบนี้ บวกกับสินเชื่อของแต่ละคน เริ่มใช้อัตราดอกเบี้ยแบบลอยตัวด้วย จะทำยังไงดี จะรอดจากสถานการณ์นี้ได้อย่างไร

Prachachat BITE SIZE ชวนเข้าใจสถานการณ์นี้ไปด้วยกัน

ดอกเบี้ยนโยบายขาขึ้น เขย่าคนผ่อนบ้าน

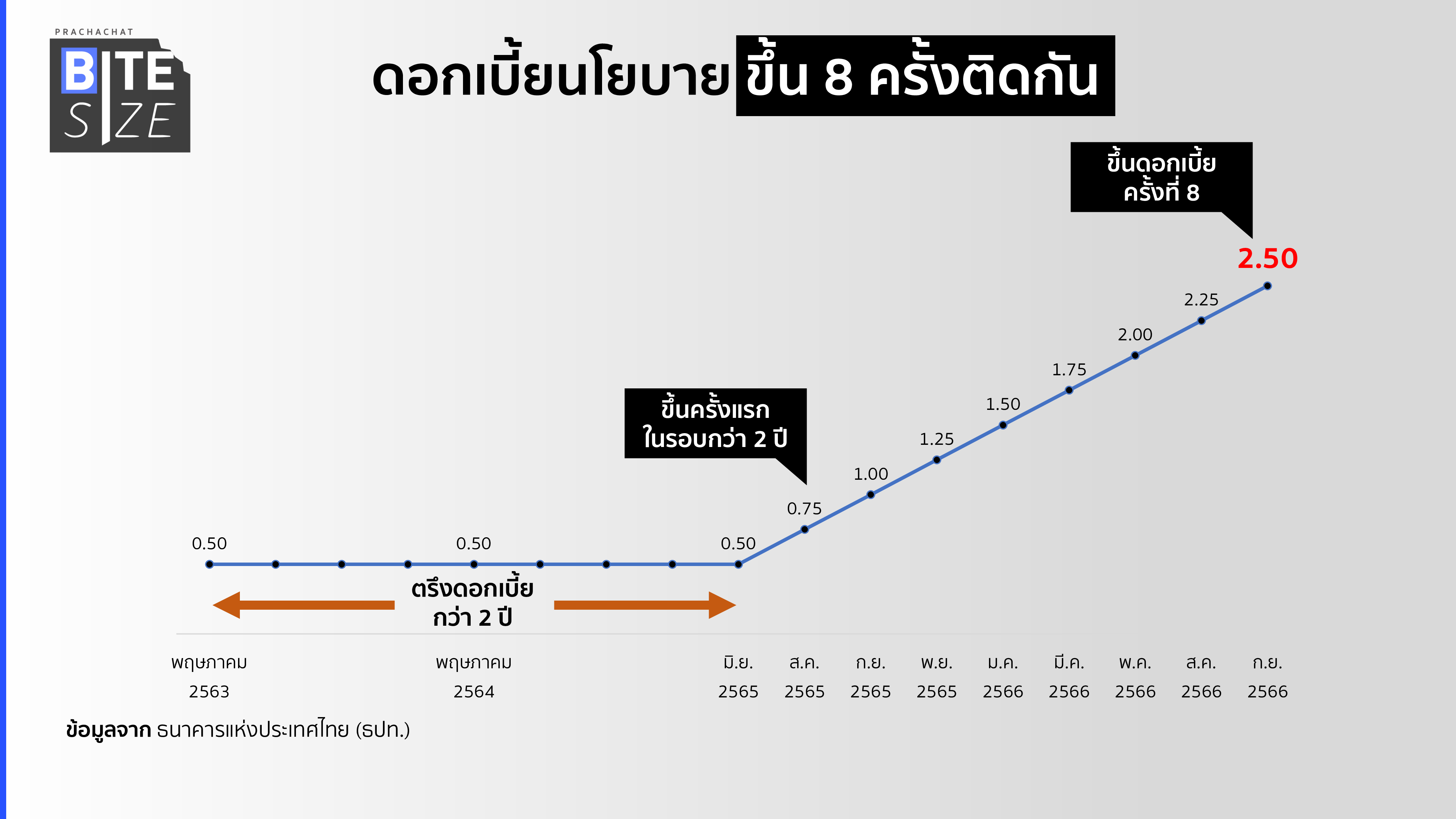

ปี 2565-2566 ดอกเบี้ยนโยบายขึ้นไปทั้งหมด 8 ครั้ง จาก 0.50% ที่ตรึงไว้ตั้งแต่พฤษภาคมปี 2563 ขึ้นมาเป็น 0.75% เมื่อสิงหาคม 2565 จนขึ้นไปอยู่ที่ระดับ 2.50% เมื่อกันยายน 2566

และการขึ้นดอกเบี้ยนโยบาย ย่อมกระทบต่อลูกค้าสินเชื่อทุกรูปแบบ โดยเฉพาะลูกค้าสินเชื่อบ้าน

ผลกระทบจากดอกเบี้ยขาขึ้นต่อลูกค้าสินเชื่อที่อยู่อาศัย ส่วนใหญ่จะกระทบในกลุ่มผู้ขอกู้สินเชื่อบ้าน รายใหม่ ที่จะได้รับอัตราดอกเบี้ยที่สูงขึ้น ส่วนลูกค้าสินเชื่อรายเดิม แต่ละธนาคารจะคำนวณค่างวดเผื่อไว้ (buffer) เฉลี่ย 1-2% รองรับในทิศทางดอกเบี้ยขาขึ้น ทำให้ผลกระทบอาจจะไม่มากนัก

ขณะเดียวกัน กลุ่มที่เริ่มกระทบ คือกลุ่มที่ครบกำหนดเปลี่ยนไปเป็นอัตราดอกเบี้ยลอยตัว เช่น ดอกเบี้ยเดิม 3% ต่อปี ปรับเป็น 4% ต่อปี ทำให้เวลาลูกค้าจ่ายค่างวดจะตัดเงินต้นน้อยลง

“ลดดอกเบี้ย-แก้สัญญา” ทางออกแก้หนี้บ้าน

จากสถานการณ์ดอกเบี้ยที่มีการปรับขึ้นในช่วงที่ผ่านมา ธนาคารก็พยายามหาทางออกให้ลูกค้าในการผ่อนบ้าน ทั้งลูกค้าเดิม และลูกค้าที่ต้องการรีไฟแนนซ์

ดร.ศศิมา ทองสมัคร ผู้ช่วยกรรมการผู้จัดการใหญ่ ผลิตภัณฑ์ธุรกิจรายย่อย ธนาคารซีไอเอ็มบี ไทย เปิดเผยว่า มีลูกค้าสินเชื่อที่อยู่อาศัยเข้ามาเจรจาขอลดดอกเบี้ย (retention) กับธนาคารเพิ่มขึ้น 2 เท่า จากเดิมเฉลี่ยอยู่ที่ 400 ล้านบาทต่อเดือน เพิ่มขึ้นเป็น 800 ล้านบาทต่อเดือน และคาดว่าแนวโน้มจะเพิ่มขึ้นอีก

โดยสาเหตุหลักมาจากแนวโน้มอัตราดอกเบี้ยในตลาดที่สูงขึ้น รวมถึงลูกค้าผ่อนชำระครบ 3 ปี ครบกำหนดดอกเบี้ยช่วงโปรโมชั่นพอดี ทำให้เป็นดอกเบี้ยลอยตัว

ทั้งนี้ การปรับลดอัตราดอกเบี้ยในแต่ละรายจะไม่เท่ากัน ซึ่งจะพิจารณาตามประเภทของทรัพย์ และกลุ่มลูกค้าเป็นหลัก

ขณะที่ นายชัยยศ ตันพิสุทธิ์ ผู้ช่วยกรรมการผู้จัดการ ธนาคารกสิกรไทย เปิดเผยว่า ปกติสถาบันการเงินจะมีการคำนวณดอกเบี้ยเผื่อไว้เฉลี่ย 1% เพื่อรองรับดอกเบี้ยขาขึ้น แต่ปัจจุบันอัตราดอกเบี้ยเพิ่มขึ้น 1.3% ทำให้ภาระการผ่อนไม่คุมเงินต้น ซึ่งกระทบลูกค้าสินเชื่อที่อยู่อาศัยแน่นอน

โดยเบื้องต้นธนาคารจะมีการแจ้งเตือนไปยังลูกค้าที่เข้าข่ายได้รับผลกระทบจากค่างวดผ่อนชำระไม่เหลือตัดเงินต้น ซึ่งลูกค้าสามารถปรับเปลี่ยนเงื่อนไขชำระผ่านแอปพลิเคชั่น หรือเลือกเข้ามาเปลี่ยนสัญญาได้ จะจ่ายเท่าเดิม แต่ขยายเวลาออกไป หรือเลือกเพิ่มวงเงินชำระค่างวดเพื่อให้เพียงพอในการตัดชำระเงินต้น ซึ่งลูกค้าสินเชื่อบ้านจะนิยมนำเงินมาโปะเมื่อมีเงินก้อน

ส่วนตลาดรีไฟแนนซ์นั้น นายจเร เจียรธนะกานนท์ รองประธานเจ้าหน้าที่บริหาร หัวหน้าผลิตภัณฑ์สินเชื่อรายย่อย ธนาคารทหารไทยธนชาต หรือทีทีบี เปิดเผยว่า ภาพรวมตลาดรีไฟแนนซ์สินเชื่อที่อยู่อาศัยในช่วงที่เหลือยังคงขยายตัวต่อเนื่อง ส่วนหนึ่งเป็นผลมาจากทิศทางอัตราดอกเบี้ยขาขึ้น ทำให้ลูกค้าต้องการลดภาระดอกเบี้ยและค่างวดในการผ่อนชำระลง เพื่อรักษาสภาพคล่องไว้

แก้หนี้บ้าน ไปทางไหนดี ?

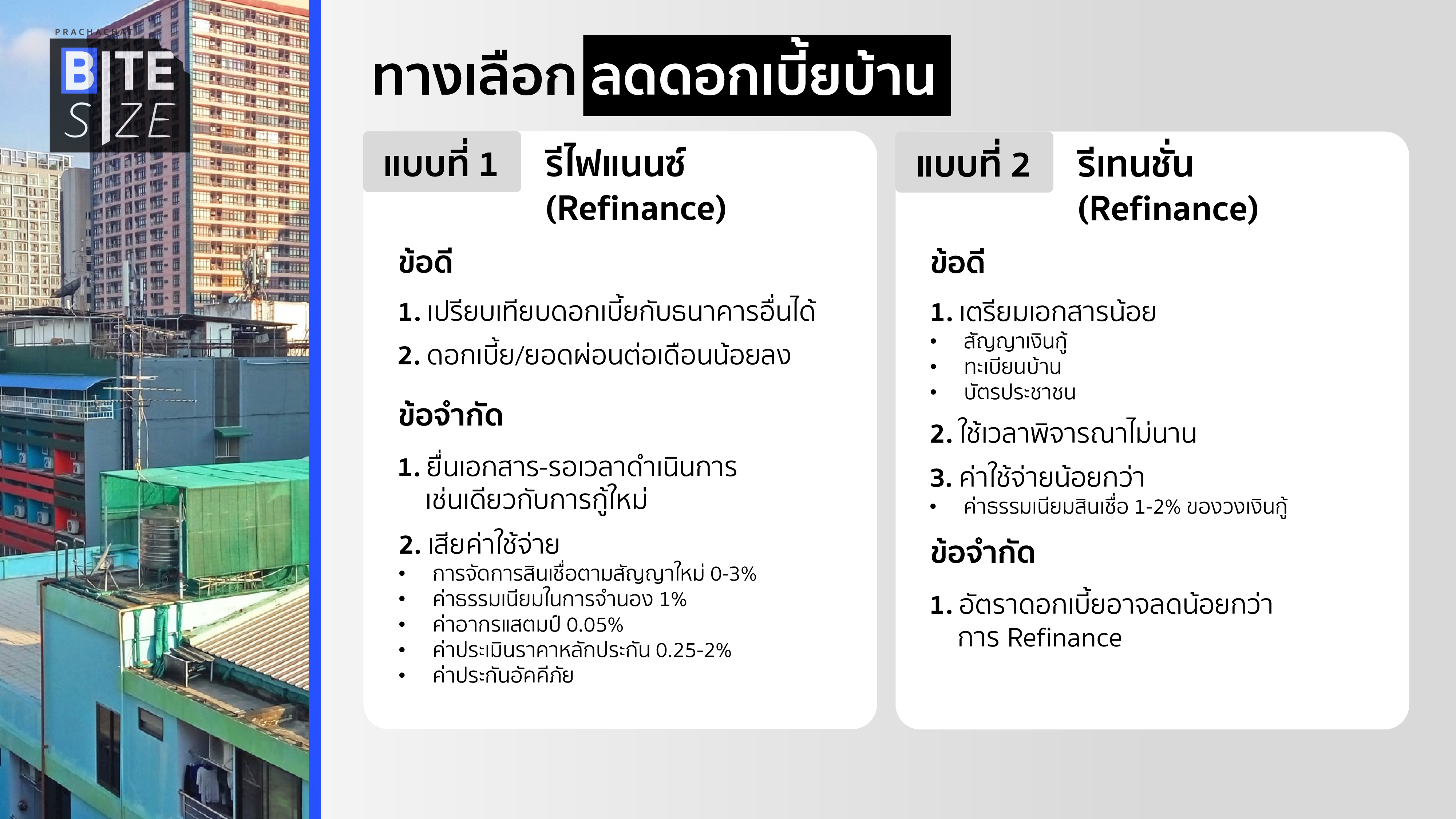

กลับมาที่คำถามเบสิกที่หลาย ๆ คนอาจกำลังคิดไม่ตก คือ จะ Refinance หรือจะ Retention กันดี แล้วแตกต่างกันอย่างไร

การรีไฟแนนซ์ (Refinance) คือการที่เราเปลี่ยนธนาคารเพื่อผ่อนสินเชื่อบ้าน ส่วนการรีเทนชั่น (Retention) คือการคุยกับธนาคารเดิมที่ผ่อนบ้านอยู่ เพื่อเจรจาลดดอกเบี้ย โดยรูปแบบการจัดการหนี้บ้าน ทั้ง 2 แบบ ก็มีข้อดีต่างกัน

การรีไฟแนนซ์ ทำให้เราได้เลือกอัตราดอกเบี้ยที่ตอบโจทย์เรามากที่สุด ได้ดอกเบี้ยที่ถูกลงและผ่อนต่อเดือนน้อยลงด้วย แต่ก็ต้องแลกด้วยการยื่นเอกสาร รอเวลาดำเนินการ และต้องเสียค่าธรรมเนียมต่าง ๆ คล้ายการยื่นสินเชื่อใหม่

ขณะที่การรีเทนชั่น เพียงติดต่อธนาคาร เตรียมเอกสารไม่กี่อย่าง และรออนุมัติไม่นาน เพราะธนาคารเดิม มีประวัติการชำระอยู่แล้ว และค่าใช้จ่ายมีเพียงแค่ค่าธรรมเนียมสินเชื่อ 1-2% ของวงเงินกู้ แต่ดอกเบี้ยหลังรีเทนชั่น อาจลดไม่มากเท่ากับการไป Refinance เลย

ทั้งนี้ ขึ้นอยู่กับความสะดวกของแต่ละคนในการเลือกรูปแบบการลดดอกเบี้ย และความคุ้มค่าที่เกิดขึ้น

อีกคำแนะนำหนึ่ง คือ การโปะหนี้ อาจจะโปะหนี้ด้วยเงินโบนัส เงินพิเศษในแต่ละปีก็ได้ หรือจ่ายเกินในทุก ๆ งวดก็ได้ เพื่อให้เงินต้นลดลงเร็วขึ้น ดอกเบี้ยที่ต้องจ่ายก็ลดลงตามมา และทุก ๆ 3 ปี ควรติดต่อสถาบันการเงิน เพื่อขอลดดอกเบี้ยหรือรีไฟแนนซ์ เพื่อลดภาระดอกเบี้ยให้น้อยลง

ส่วนคนที่จะกู้บ้านในช่วงนี้ อาจจะต้องดูความสามารถในการผ่อน รวมถึงแผนการผ่อน และอัตราดอกเบี้ยในแต่ละช่วง เพื่อให้เราสามารถผ่อนได้สบายใจ ไม่ต้องกังวลเรื่องภาระในอนาคต

ติดตาม Prachachat BITE SIZE EP.28 ได้ที่ https://youtu.be/vunRoheeV3w