สภาพัฒน์จับตาหนี้สินเชื่อยานยนต์ยังพุ่งไม่หยุด ชี้ต้องจับตาเป็นพิเศษ พบวัยทำงานอายุ 30-49 ปี เป็นหนี้เสียมากสุด ขณะที่สินเชื่อบุคคลเบ่งบาน-โตระดับ 20% ต่อเนื่อง-คนวัยเกษียณเป็นเอ็นพีแอลพุ่ง

วันที่ 2 มีนาคม 2566 นายดนุชา พิชยนันท์ เลขาธิการสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) หรือสภาพัฒน์ เปิดเผยว่า หนี้สินครัวเรือน ข้อมูลล่าสุดถึงไตรมาส 3 ปี 2565 ปรับเพิ่มขึ้นในเชิงมูลค่า 3.9% เมื่อเทียบกับช่วงเดียวกันปีก่อนหน้า และเพิ่มขึ้น 0.9% เมื่อเทียบกับไตรมาสก่อนหน้า ด้านสัดส่วนหนี้ครัวเรือนต่อผลิตภัณฑ์มวลรวมภายในประเทศ (จีดีพี) ตอนนี้อยู่ที่ 86.8% ปรับตัวลดลงตั้งแต่ไตรมาสที่ 1 ของปี 2565

อย่างไรก็ดี สินเชื่อที่ขยายตัวสูงคือสินเชื่อบุคคลและสินเชื่อบัตรเครดิต โดยสินเชื่อส่วนบุคคลภายใต้การกำกับขยายตัวขึ้นมาราว 21% โดยขยายตัวระดับ 20% มา 4 ไตรมาสแล้ว ขณะที่สินเชื่อบัตรเครดิตก็ขยายตัวเพิ่มขึ้นค่อนข้างมากต่อเนื่องมาตั้งแต่ไตรมาส 4 ปีก่อนหน้า ขึ้นมาแตะระดับกว่า 10%

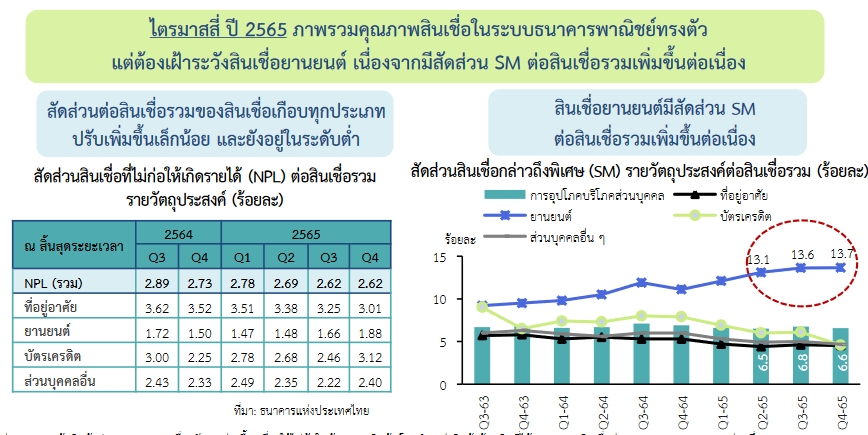

“หนี้เสีย (เอ็นพีแอล) ยังอยู่ระดับที่ทรงตัวที่ประมาณ 2.62% แต่ว่าสินเชื่อที่ต้องกล่าวถึงเป็นพิเศษ (SM) ยังคงเป็นสินเชื่อยานยนต์ที่ปรับตัวเพิ่มขึ้นมาตลอด ก็ต้องมานั่งดูเป็นพิเศษ”

ทั้งนี้ จากข้อมูลของบริษัท ข้อมูลเครดิตแห่งชาติ (เครดิตบูโร) พบว่ายอดหนี้คงค้างเอ็นพีแอลมีอยู่ทั้งสิ้น 1.09 ล้านล้านบาท ในจำนวนนี้ 7.8 แสนล้านบาท หรือราว 70% อยู่ระหว่างปรับโครงสร้างหนี้

นายดนุชากล่าวว่า หากเข้าไปดูหนี้เสียตามรายวัตถุประสงค์ จะเห็นว่าหนี้บัตรเครดิตนั้น ลูกหนี้ที่มีอายุต่ำกว่า 30 ปี เป็นกลุ่มที่มีเอ็นพีแอลขยายตัวขึ้นมา ขณะที่ช่วงอายุอื่น ๆ ปรับตัวลดลงมาก

ขณะที่สินเชื่อบุคคล ผู้ที่มีอายุ 60 ปีขึ้นไปมีเอ็นพีแอลขยายตัวค่อนข้างสูง และ หนี้เสียต่อบัญชีประมาณ 77,000 บาท

ส่วนสินเชื่อยานยนต์ หนี้ที่มีปัญหาส่วนใหญ่อยู่ในช่วงอายุ 30-49 ปี หรือวัยทำงาน มีปัญหาการชำระ มูลค่าหนี้เสียสัดส่วน 59.2% เทียบกับช่วงอายุอื่น ๆ ซึ่งต้องมาช่วยกันดู เพราะคนกลุ่มนี้เป็นกลุ่มที่เป็นกำลังแรงงาน พยายามสร้างเนื้อสร้างตัว ซึ่งต้องให้ความรู้ทางการเงินและสร้างความตระหนักในการก่อหนี้

นอกจากนี้ หนี้เสียที่เกิดจากสถานการณ์โควิดที่ผ่านมา ก็ยังคงขยายตัวเพิ่มขึ้น โดยในไตรมาส 3 ปี 2565 มีมูลค่าอยู่ที่ 4 แสนล้านบาท จำนวนบัญชี 4.7 ล้านบัญชี เพิ่มขึ้นจากไตรมาส 2 ปี 2565 ที่อยู่ที่ 3.96 แสนล้านบาท จำนวนบัญชี 4.3 ล้านบัญชี

“ประเด็นที่ต้องติดตามและให้ความสำคัญคือ ต้องเร่งดำเนินการปรับโครงสร้างหนี้ของลูกหนี้ที่เริ่มมีสัญญาณการผิดนัดชำระ โดยเฉพาะสถาบันการเงินคงต้องช่วยกัน ถ้าลูกหนี้เริ่มมีสัญญาณ เริ่มมีปัญหาการผ่อนชำระ ก็ต้องเข้ามาช่วยกันปรับโครงสร้างหนี้ให้เร็วขึ้น ส่วนที่เป็นหนี้เสียอยู่แล้วก็คงต้องมีมาตรการเฉพาะเจาะจงในการช่วยเหลือ ไม่ใช่เป็นมาตรการทั่วไป” เลขาธิการ สศช.กล่าว