เงินบาทยังคงอ่อนค่า จับตาปัจจัยสำคัญสัปดาห์หน้า-ประชุม กนง.

เงินบาทแตะระดับอ่อนค่าสุดในรอบ 10 เดือน ท่ามกลางกระแสการคาดการณ์เกี่ยวกับสัญญาณคุมเข้มนโยบายการเงินจากเฟด ขณะที่ตลาดกลับมารอติดตามผลการประชุม กนง. 27 ก.ย. จับตาปัจจัยสำคัญสัปดาห์หน้า ประชุม กนง. ตัวเลขส่งออกเดือนสิงหาคม ทิศทางเงินทุนต่างชาติ และค่าเงินหยวน

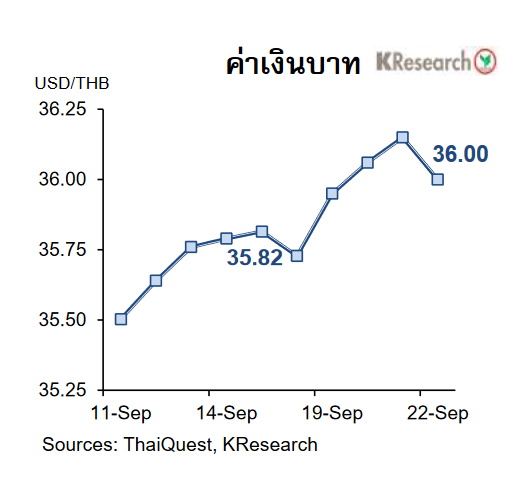

วันที่ 24 กันยายน 2566 ศูนย์วิจัยกสิกรไทย สรุปความเคลื่อนไหวของค่าเงินบาทว่า เงินบาทอ่อนค่าผ่านแนว 36.00 ไปแตะระดับอ่อนค่าสุดในรอบ 10 เดือนที่ 36.34 บาทต่อดอลลาร์ เงินบาททยอยอ่อนค่าลง ขณะที่เงินดอลลาร์ ปรับตัวแข็งค่าขึ้นทั้งในช่วงก่อนและหลังการประชุมเฟด

โดยมุมมองของเจ้าหน้าที่เฟดที่เปลี่ยนแปลงไปใน dot plot ซึ่งบ่งชี้ว่า อัตราดอกเบี้ยนโยบายของสหรัฐ อาจทรงตัวอยู่ในระดับสูงเป็นเวลานาน และตัวเลขประมาณการเศรษฐกิจสหรัฐ ที่ปรับทบทวนขึ้น สะท้อนสัญญาณคุมเข้มต่อเนื่องของเฟด แม้ในการประชุมรอบนี้ เฟดจะคงอัตราดอกเบี้ยไว้ที่ระดับเดิม 5.25-5.50% และเปิดโอกาสสำหรับการปรับขึ้นดอกเบี้ยอีก 1 ครั้งในปีนี้ไว้ตามเดิมก็ตาม

นอกจากนี้ การอ่อนค่าของเงินบาทในระหว่างสัปดาห์ยังสอดคล้องกับแรงขายสุทธิในตลาดพันธบัตรไทยของนักลงทุนต่างชาติ ซึ่งส่วนหนึ่งเป็นผลมาจากความกังวลเกี่ยวกับแนวโน้มการออกพันธบัตรรัฐบาลของไทยที่อาจเพิ่มสูงขึ้นในปีงบประมาณหน้า อย่างไรก็ดีเงินบาทฟื้นตัวกลับมาได้บางส่วนช่วงปลายสัปดาห์ โดยอาจเป็นการปรับโพซิชั่นของตลาดก่อนการประชุม กนง. ในวันที่ 27 ก.ย.นี้

ในวันศุกร์ที่ 22 ก.ย. 2566 เงินบาทปิดตลาดที่ระดับ 36.00 บาทต่อดอลลาร์ เทียบกับ 35.82 บาทต่อดอลลาร์ ในวันศุกร์ก่อนหน้า (15 ก.ย.) สำหรับสถานะพอร์ตการลงทุนของนักลงทุนต่างชาติระหว่างวันที่ 18-22 ก.ย. 2566 นั้น นักลงทุนต่างชาติขายสุทธิหุ้นไทย 6,606 ล้านบาท และมีสถานะเป็น Net Outflows ออกจากตลาดพันธบัตรไทย 5,701 ล้านบาท (ขายสุทธิพันธบัตร 5,208 ล้านบาท และตราสารหนี้หมดอายุ 493 ล้านบาท)

สัปดาห์ถัดไป (25-29 ก.ย.) ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของค่าเงินบาทที่ระดับ 35.70-36.40 บาทต่อดอลลาร์ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ผลการประชุม กนง. (27 ก.ย.) และตัวเลขการส่งออกของไทยในเดือน ส.ค. ทิศทางเงินทุนต่างชาติ และค่าเงินหยวน

ขณะที่ตัวเลขเศรษฐกิจสหรัฐ ที่สำคัญ ได้แก่ ดัชนีราคาบ้านเดือน ก.ค. ยอดขายบ้านใหม่ ยอดสั่งซื้อสินค้าคงทน ยอดทำสัญญาขายบ้านที่รอปิดการขาย และดัชนีราคา PCE/Core PCE Price Index เดือน ส.ค. ดัชนีความเชื่อมั่นและตัวเลขคาดการณ์เงินเฟ้อจากมุมมองผู้บริโภคเดือน ก.ย. ตัวเลขจีดีพีไตรมาส 2/66 (final) และจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์

นอกจากนี้ตลาดยังรอติดตามข้อมูลกำไรภาคอุตสาหกรรมเดือน ส.ค. ของจีน และอัตราเงินเฟ้อเดือน ก.ย. ของยูโรโซน ด้วยเช่นกัน

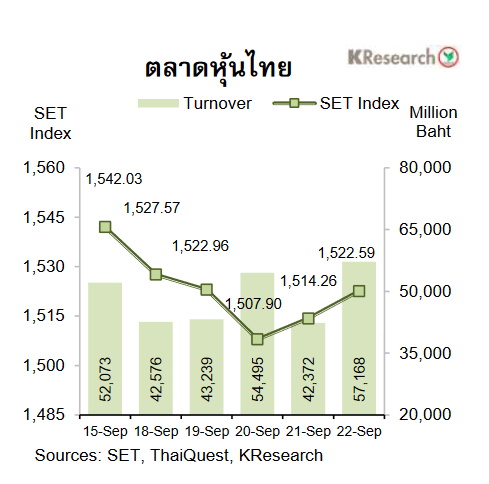

ส่วนความเคลื่อนไหวของตลาดหุ้นไทย ดัชนีหุ้นไทยฟื้นตัวกลับมาได้บางส่วนช่วงท้ายสัปดาห์ ทั้งนี้หุ้นไทยร่วงลงแรงตั้งแต่ช่วงต้น-กลางสัปดาห์สอดคล้องกับทิศทางหุ้นต่างประเทศท่ามกลางปัจจัยลบ อาทิ ข่าวบริษัทอสังหาฯ รายใหญ่ของจีนยื่นล้มละลายในสหรัฐ อีกราย ความกังวลว่าเฟดจะตรึงดอกเบี้ยที่ระดับสูงเป็นเวลานาน ตลอดจนแรงขายต่อเนื่องของกลุ่มนักลงทุนต่างชาติ ขณะที่นักลงทุนยังรอติดตามรายละเอียดเกี่ยวกับนโยบายกระตุ้นเศรษฐกิจในประเทศ

อย่างไรก็ดีหุ้นไทยฟื้นตัวกลับมาบางส่วนในช่วงที่เหลือของสัปดาห์หลังตอบรับปัจจัยลบข้างต้นไปพอสมควร อนึ่งหุ้นกลุ่มแบงก์ร่วงลงสวนทางตลาด ในช่วงปลายสัปดาห์ หลังมีรายงานข่าวเกี่ยวกับการปรับลดน้ำหนักการลงทุนของหุ้นธนาคารพาณิชย์แห่งหนึ่ง

ในวันศุกร์ที่ 22 ก.ย. ดัชนี SET ปิดที่ระดับ 1,522.59 จุด ลดลง 1.26% จากระดับปลายสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 47,970.11 ล้านบาท เพิ่มขึ้น 9.24% จากสัปดาห์ก่อน ส่วนดัชนี mai ลดลง 0.80% มาปิดที่ระดับ 471.50 จุด

สำหรับสัปดาห์ถัดไป (25-29 ก.ย.) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,505 และ 1,485 จุด ขณะที่แนวต้านอยู่ที่ 1,550 และ 1,560 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ การประชุม กนง. (27 ก.ย.) ตัวเลขส่งออกเดือน ส.ค. ของไทย ทิศทางเงินทุนต่างชาติ และประเด็นเรื่องการปิดทำการของหน่วยงานรัฐบาลสหรัฐ

ส่วนข้อมูลเศรษฐกิจสหรัฐ ที่สำคัญ ได้แก่ ยอดขายบ้านใหม่ ยอดสั่งซื้อสินค้าคงทน รายได้และรายจ่ายส่วนบุคคล ดัชนี PCE/Core PCE Price Index เดือน ส.ค. ตัวเลขจีดีพีไตรมาส 2/66 (final) รวมถึงจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ ขณะที่ปัจจัยต่างประเทศอื่น ๆ ได้แก่ กำไรบริษัทภาคอุตสาหกรรมเดือน ส.ค. ของจีน และดัชนีราคาผู้บริโภคเดือน ก.ย. (เบื้องต้น) ของยูโรโซน