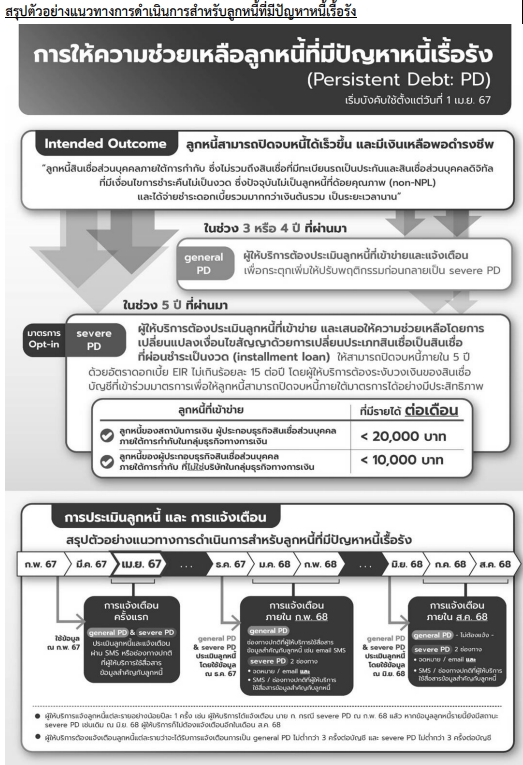

ธปท.เดินหน้าแก้หนี้ครัวเรือนยั่งยืน สั่งแบงก์ประเมินลูกหนี้มีปัญหาหนี้เรื้อรังรายบัญชีอย่างน้อย 2 ครั้งต่อปี พร้อมกำหนดแจ้งเตือนลูกค้ากลุ่ม general PD ภายในเดือนกุมภาพันธ์ของทุกปี และกลุ่ม severe PD เดือนสิงหาคมของทุกปี อย่างน้อยปีละ 1 ครั้ง ผ่านช่องทางการสื่อสารสำคัญไม่ต่ำกว่า 3 ครั้ง ชูแนวทางแก้ไขเปลี่ยนวงเงินเป็นสินเชื่อผ่อนชำระเป็นงวด ดอกเบี้ยไม่เกิน 15% ต่อปี ผ่อนชำระ 5 ปี

วันที่ 5 มกราคม 2567 ผู้สื่อข่าวรายงานว่า ภายใต้เกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (responsible lending) ของธนาคารแห่งประเทศไทย (ธปท.) เพื่อสนับสนุนการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืนในระยะยาว โดยมีผลบังคับใช้ในวันที่ 1 มกราคม 2567 นั้น

ลูกหนี้จ่ายขั้นต่ำ-ปิดจบหนี้ไม่ได้เข้าข่ายหนี้เรื้อรัง

โดยมีสาระสำคัญในเรื่อง “การให้ความช่วยเหลือลูกหนี้ที่มีปัญหาหนี้เรื้อรัง” หรือ Persistent Debt (PD) ซึ่งกำหนดให้ผู้ให้บริการต้องแจ้งข้อมูลสำคัญให้ลูกหนี้ตระหนักถึงผลเสียของการเป็นหนี้เรื้อรัง รวมทั้งมีแนวทางให้ความช่วยเหลืออย่างเป็นมาตรฐาน เพื่อให้ลูกหนี้เห็นทางปิดจบหนี้ได้อย่างเหมาะสม

ทั้งนี้ ลูกหนี้ที่มีปัญหาหนี้เรื้อรัง จะเป็นลูกหนี้สินเชื่อบุคคลภายใต้การกำกับ ไม่รวมถึงสินเชื่อที่มีทะเบียนรถเป็นประกัน และสินเชื่อส่วนบุคคลดิจิทัลที่มีเงื่อนไขการชำระคืนไม่เป็นงวด ซึ่งปัจจุบันไม่เป็นลูกหนี้ด้อยคุณภาพ (non-NPL) และได้จ่ายชำระดอกเบี้ยรวมมากกว่าเงินต้นเป็นระยะเวลานาน เช่น ชำระเพียงจำนวนเงินขั้นต่ำ จ่ายเพียงดอกเบี้ย และลูกหนี้ยังสามารถเบิกใช้เงินตามวงเงินคงเหลือได้อย่างต่อเนื่อง โดยไม่มีกำหนดระยะเวลาปิดจบหนี้

สำหรับระดับลูกหนี้ที่มีปัญหาหนี้เรื้อรัง แบ่งเป็น 1.ลูกหนี้ที่เริ่มมีปัญหาหนี้เรื้อรัง (general PD) คือ ลูกหนี้ที่มีปัญหาหนี้เรื้อรังที่จ่ายชำระดอกเบี้ยรวมมากกว่าเงินต้นรวมในช่วงย้อนหลังตั้งแต่ 3 ปีขึ้นไป แต่ไม่ถึง 5 ปี และ 2.ลูกหนี้ที่เป็นหนี้เรื้อรัง (severe PD) คือ ลูกหนี้ที่มีปัญหาหนี้เรื้อรังที่จ่ายชำระดอกเบี้ยรวมมากกว่าเงินต้นรวมในช่วงย้อนหลัง 5 ปี และเป็นลูกหนี้ในลักษณะดังต่อไปนี้

- ลูกหนี้สถาบันการเงิน หรือผู้ประกอบธุรกิจสินเชื่อบุคคลภายใต้การกำกับซึ่งเป็นบริษัทในกลุ่มธุรกิจทางการเงินของสถาบันการเงิน ซึ่งมีรายได้ต่อเดือนน้อยกว่า 20,000 บาท

- ลูกหนี้ของผู้ประกอบธุรกิจสินเชื่อส่วนบุคคลภายใต้การกำกับซึ่งมิใช่บริษัทในกลุ่มธุรกิจทางการเงินของสถาบันการเงิน ซึ่งมีรายได้ต่อเดือนน้อยกว่า 10,000 บาท

สั่งแบงก์ประเมินลูกหนี้รายบัญชี 2 ครั้งต่อปี

ทั้งนี้ เพื่อให้ผู้บริการสามารถทราบสถานะปัญหาหนี้ของลูกหนี้แต่ละบัญชี ผู้ให้บริการต้องประเมินลูกหนี้ที่มีปัญหาหนี้เรื้อรังเป็นรายบัญชี อย่างน้อยปีละ 2 ครั้ง โดยใช้ข้อมูลดอกเบี้ยและเงินต้นของแต่ละบัญชีสินเชื่อส่วนบุคคลภายใต้การกำกับที่มีเงื่อนไขการชำระคืนไม่เป็นงวดของลูกหนี้มาคำนวณจำนวนดอกเบี้ยรวมและเงินต้นรวมของแต่ละบัญชี ดังนี้

1. การประเมินงวดเดือนมิถุนายน ให้ใช้ข้อมูลนับจากวันที่ 30 มิถุนายนของปีที่ประเมินย้อนหลัง 3 และ 4 ปี กรณีที่ประเมินหาลูกหนี้ general PD และย้อนหลัง 5 ปีกรณีที่ประเมินหาลูกหนี้ severe PD มาคำนวณ

2. การประเมินงวดเดือนธันวาคม ให้ใช้ข้อมูลนับจากวันที่ 31 ธันวาคม ของปีที่ประเมินย้อนหลัง 3 และ 4 ปี กรณีที่ประเมินหาลูกหนี้ general PD และย้อนหลัง 5 ปี กรณีที่ประเมินหาลูกหนี้ severe PD มาคำนวณ

แจ้งเตือนลูกหนี้ทุกเดือน ก.พ.และ ส.ค.ของทุกปี

อย่างไรก็ดี ผู้ให้บริการต้องแจ้งเตือนให้ลูกหนี้แต่ละรายทราบว่าเริ่มมีสัญญาณเป็นหนี้เรื้อรัง อย่างน้อยปีละ 1 ครั้ง ภายในเดือนกุมภาพันธ์ของทุกปี โดยใช้ข้อมูลจากการประเมินงวดเดือนธันวาคมของปีก่อนหน้าประกอบการแจ้งเตือน

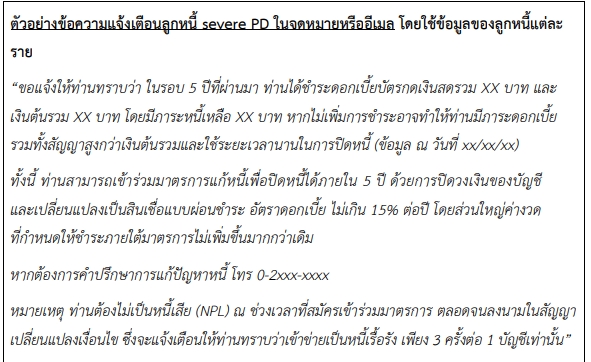

ทั้งนี้ ลูกหนี้แต่ละรายต้องได้รับแจ้งเตือนการเริ่มมีสัญญาณเป็นหนี้เรื้อรัง ไม่ต่ำกว่า 3 ครั้งต่อบัญชี โดยการแจ้งเตือนให้ทำผ่านช่องทางที่ผู้ให้บริการใช้สื่อสารข้อมูลสำคัญกับลูกหนี้อย่างน้อย 1 ช่องทาง เช่น จดหมาย อีเมล์ข้อความสั้นซึ่งส่งผ่านทางโทรศัพท์เคลื่อนที่ (SMS) แอปพลิเคชั่นบนอุปกรณ์เคลื่อนที่ (mobile application) หรือบัญชีทางการ LINE (LINE Official Account) พร้อมข้อมูลสำคัญของลูกหนี้แต่ละรายอย่างน้อย ดังนี้

- จำนวนเงินต้นและดอกเบี้ยที่ลูกหนี้ชำระไปแล้ว ในช่วงที่เข้าข่ายเป็นลูกหนี้ general PD

2. ข้อความหรือการสื่อสารในลักษณะที่เป็นการกระตุกพฤติกรรมให้ลูกหนี้ ประสงค์ที่จะชำระหนี้ให้ครบถ้วนเร็วขึ้น

3. ช่องทางติดต่อผู้ให้บริการในการให้คำปรึกษาการแก้ไขหนี้

กรณีลูกหนี้ที่เป็นหนี้เรื้อรัง (severe PD) ผู้ให้บริการต้องแจ้งเตือนให้ลูกหนี้แต่ละรายทราบว่าเข้าข่ายเป็นหนี้เรื้อรัง อย่างน้อยปีละ 1 ครั้ง ภายในเดือนสิงหาคม โดยใช้ข้อมูลการประเมินงวดเดือนมิถุนายนของปีเดียวกัน หรือภายในเดือนกุมภาพันธ์ โดยใช้ข้อมูลจากการประเมินงวดเดือนธันวาคมของปีก่อนหน้า แล้วแต่กรณี ทั้งนี้ ลูกหนี้แต่ละรายต้องได้รับการแจ้งเตือนการเป็นลูกหนี้ที่เป็นหนี้เรื้อรัง ไม่ต่ำกว่า 3 ครั้งต่อบัญชี

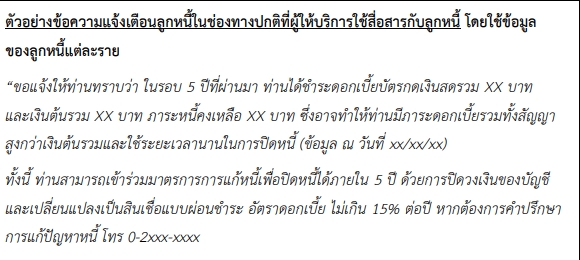

โดยการแจ้งเตือนให้ทำผ่านช่องทางอย่างน้อย ต่อไปนี้ จดหมาย หรืออีเมล์ ประกอบกับ 2.ข้อความสั้น ซึ่งส่งผ่านทางโทรศัพท์เคลื่อนที่ (SMS) หรือช่องทางที่ผู้ให้บริการใช้สื่อสารข้อมูลสำคัญกับลูกหนี้ เช่น แอปพลิเคชั่นที่ติดตั้งบนอุปกรณ์เคลื่อนที่ (mobile application) หรือบัญชีทางการ LINE (LINE Official Account) พร้อมข้อมูลสำคัญของลูกหนี้แต่ละรายอย่างน้อย ดังนี้

- จำนวนภาระหนี้คงเหลือ เงินต้น และดอกเบี้ยที่ลูกหนี้ชำระไปแล้วทั้งสิ้น ในช่วง 5 ปีที่ผ่านมา

2. ผลที่อาจเกิดขึ้นจากการชำระหนี้ไม่เต็มจำนวนหรือชำระหนี้ขั้นต่ำอย่างต่อเนื่อง

3. แนวทางการให้ความช่วยเหลือลูกหนี้ที่เป็นหนี้เรื้อรัง เพื่อเปลี่ยนแปลง เงื่อนไขสัญญา พร้อมช่องทางติดต่อผู้ให้บริการในการให้คำปรึกษาการแก้ไขหนี้

4. สำหรับช่องทางจดหมายและอีเมล์ ให้ระบุเงื่อนไขคุณสมบัติของลูกหนี้ที่ต้อง ไม่มีสถานะเป็นลูกหนี้ที่ด้อยคุณภาพ ณ ช่วงเวลาที่สมัครเข้าร่วมมาตรการแก้หนี้เรื้อรัง จนถึงการลงนามในสัญญาเปลี่ยนแปลงเงื่อนไข และระบุนโยบายการแจ้งเตือนของผู้ให้บริการ เช่น จำนวนครั้งในการแจ้งเตือน

อย่างไรก็ดี ในกรณีที่ลูกหนี้ไม่ยินยอมให้ติดต่อเพื่อแจ้งเตือน เป็นเหตุให้ผู้ให้บริการไม่สามารถแจ้งเตือนได้ครบถ้วนตามช่องทางที่กำหนด ในข้อนี้ได้ให้ผู้ให้บริการพิจารณาปรับเปลี่ยนช่องทาง สื่อสารให้เหมาะสมกับลูกหนี้แต่ละราย โดยต้องเป็นการแจ้งเตือนลูกหนี้ผ่านช่องทางสื่อสารอย่างน้อย 2 ช่องทาง ที่ไม่ซ้ำกัน และช่องทางใดช่องทางหนึ่งต้องให้ข้อมูลที่ครบถ้วนตามที่กำหนด เว้นแต่ กรณีผู้ให้บริการสามารถสื่อสารกับลูกหนี้ได้เพียงช่องทางเดียว ผู้ให้บริการต้องให้ข้อมูลที่ครบถ้วนตามที่กำหนด

แปลงหนี้เป็นสินเชื่อเทอมโลน ดอกเบี้ยไม่เกิน 15% ผ่อน 5 ปี

สำหรับแนวทางการให้ความช่วยเหลือ severe PD ซึ่งรวมถึงกรณีที่ลูกหนี้เคยได้รับการปรับปรุงโครงสร้างหนี้ในลักษณะเชิงป้องกัน (pre-emptive DR) จากผู้ให้บริการมาก่อนแล้ว แต่ภายหลังเป็นลูกหนี้ severe PD โดยลูกหนี้ดังกล่าวมีสิทธิเลือกที่จะเข้าร่วมมาตรการแก้หนี้เรื้อรัง (opt-in) เพื่อเปลี่ยนแปลงเงื่อนไขสัญญาด้วยการเปลี่ยนประเภทสินเชื่อเป็นสินเชื่อที่ผ่อนชำระเป็นงวด (installment loan) โดยมีเงื่อนไข ดังนี้

1. อัตราดอกเบี้ยที่แท้จริง (effective rate) ที่กำหนดตามสัญญาเปลี่ยนแปลง เงื่อนไข ต้องไม่เกิน 15% ต่อปี

2. ระยะเวลาชำระหนี้ตามสัญญาเปลี่ยนแปลงเงื่อนไขต้องไม่เกิน 5 ปี

3. เงื่อนไขการผ่อนชำระหนี้ที่กำหนดจะต้องสอดคล้องกับความสามารถในการชำระหนี้ของลูกหนี้ ซึ่งกรณีค่างวดที่กำหนดให้ชำระภายใต้มาตรการไม่เพิ่มขึ้นจากเดิม ผู้ให้บริการอาจใช้ข้อมูลเดิมของลูกหนี้ที่มีอยู่ในการพิจารณาความสามารถในการชำระหนี้ได้

อย่างไรก็ดี เกณฑ์การให้ความช่วยเหลือลูกหนี้ที่มีปัญหาหนี้เรื้อรัง จะเริ่มบังคับใช้ตั้งแต่วันที่ 1 เมษายน 2567