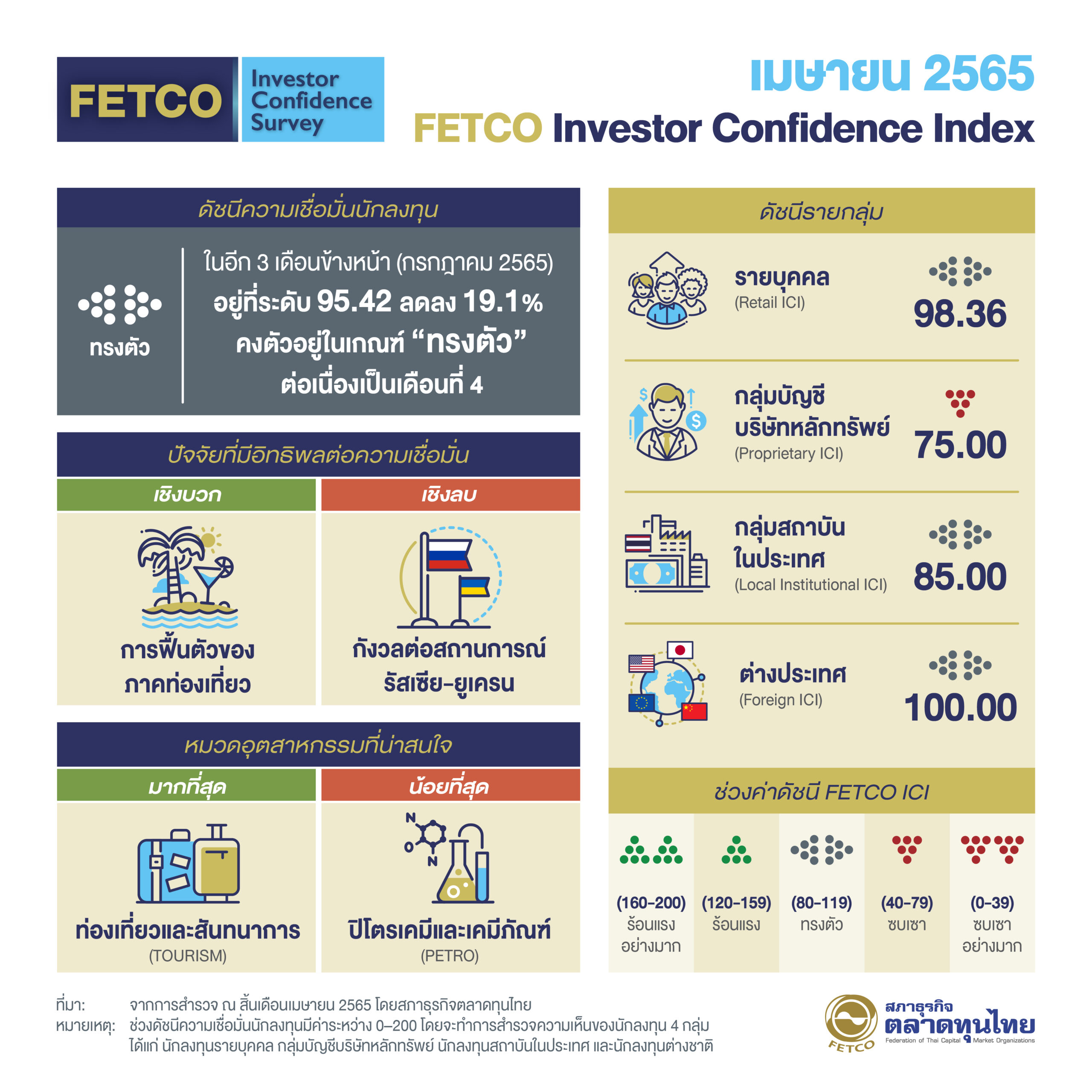

สภาธุรกิจตลาดทุนไทย เผยผลสำรวจดัชนีความเชื่อมั่นนักลงทุนใน 3 เดือนข้างหน้า ลดลง 19.1% อยู่ในเกณฑ์ทรงตัวต่อเนื่องเป็นเดือนที่ 4 หวั่นนโยบายการเงินโลกท่ามกลางสงครามรัสเซียยูเครนยืดเยื้อ สร้างแรงกดดันต่อตลาดหุ้นทั่วโลกใน 2-3 เดือนข้างหน้า หั่นเป้า SET Index สิ้นปีเหลือ 1,750 จุด ลุ้นแรงหนุนฟันด์โฟลว์ไหลกลับทิศสู่ตลาดเกิดใหม่

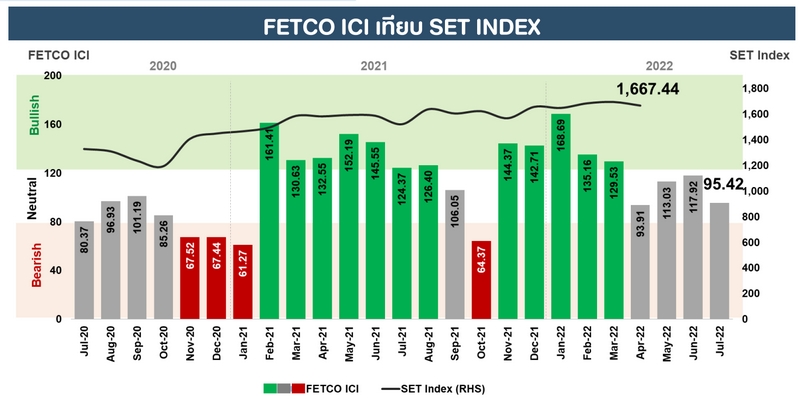

วันที่ 5 พฤษภาคม 2565 นายไพบูลย์ นลินทรางกูร ประธานกรรมการ สภาธุรกิจตลาดทุนไทย (FETCO) เปิดเผยถึงดัชนีความเชื่อมั่นนักลงทุน (FETCO Investor Confidence Index) ผลสำรวจในเดือนเมษายน 2565 พบว่าดัชนีความเชื่อมั่นนักลงทุนในอีก 3 เดือนข้างหน้า (กรกฎาคม 2565) จะอยู่ที่ระดับ 95.42 ปรับตัวลดลง 19.1% จากเดือนก่อนหน้า และยังคงอยู่ในเกณฑ์ทรงตัวต่อเนื่องเป็นเดือนที่ 4

- ร้านธงฟ้า 1.4 แสนแห่ง พร้อมรับดิจิทัลวอลเลต เช็กจังหวัดไหนร้านธงฟ้ามาก-น้อยสุด

- นักท่องเที่ยวเข้าต่ำแสน หวั่นโลว์ซีซั่นทรุดหนัก ททท.ชี้กระทบสั้นยอดบุ๊กกิ้งแอร์ไลน์แน่น

- เปิด 10 อันดับมหาวิทยาลัยรัฐ-ราชภัฏ-เอกชน ที่ได้รับความนิยมมากสุด

โดยนักลงทุนมองว่าการฟื้นตัวของภาคท่องเที่ยวจะเป็นปัจจัยหนุนความเชื่อมั่นมากที่สุด รองลงมาคือการไหลเข้าของเงินทุน และการฟื้นตัวของเศรษฐกิจในประเทศ ส่วนปัจจัยฉุดความเชื่อมั่นนักลงทุนมากที่สุดคือ ความกังวลต่อสถานการณ์ขัดแย้งระหว่างรัสเซียและยูเครน รองลงมาคือนโยบายการขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐ (FED) และการเก็บภาษีจากการขายหุ้น (Financial Transaction Tax)

โดย Index Performance ตั้งแต่ต้นปีถึงปัจจุบัน (YTD) ณ สิ้นเดือน เม.ย. 65 ผลตอบแทนดัชนี SET Index อยู่ที่ +0.6% เฉพาะเดือน เม.ย. 65 (MTD) ปรับตัวลดลง -1.6% อย่างไรก็ดีในช่วง 4 เดือนแรกปีนี้สะท้อนว่าตลาดหุ้นไทยยังค่อนข้าง outperform กว่าดัชนีตลาดหุ้นประเทศอื่น ๆ

ทั้งนี้จากการดำเนินนโยบายการเงินตึงตัวโดย FED และธนาคารกลางยุโรป (ECB) และธนาคารกลางอังกฤษ (BOE) ท่ามกลางภาวะสงครามรัสเซียและยูเครนที่มีแนวโน้มยืดเยื้อ คาดจะสร้างแรงกดดันต่อตลาดหุ้นทั่วโลกใน 2-3 เดือนข้างหน้า โดยคาดว่าดอกเบี้ย FED จะขึ้นไปถึงระดับ 2-3% ซึ่งเป็นการปรับตัวขึ้นที่รวดเร็วมาก และซ้ำเติมด้วยการดึงสภาพคล่องออกจากตลาด ซึ่งไม่เคยทำพร้อมกันขนาดนี้มาก่อน

ประกอบกับการที่ FED ออกตัวช้า (Behind the Curve) กดดันให้ต้องเร่งขึ้นดอกเบี้ยอย่างฉับพลัน เพื่อสกัดเงินเฟ้อที่สูงถึง 8.5% ทำให้ความเสี่ยงที่ FED จะทำให้เศรษฐกิจขยายตัวต่อเนื่องหรือ Solf-Landing ไม่สำเร็จในรอบนี้มีค่อนข้างสูง นอกจากนี้แรงขายที่รุนแรงในปีนี้ทำให้มูลค่าหุ้นหรือ Valuation ของตลาดหุ้นสหรัฐปรับลงอย่างรวดเร็วสู่ระดับใกล้เคียงช่วงก่อนโควิด ซึ่งน่าจะทำให้แรงขายเริ่มเบาลง ยกเว้นหุ้นเทคโนโลยีที่มูลค่ายังค่อนข้างสูง

รวมไปถึงกรณีการลดสภาพคล่องจาก QE คงต้องใช้เวลาไม่ต่ำกว่า 3 ปี กว่าที่ขนาดงบดุลของ FED จะลงมาเทียบเท่าช่วงก่อนโควิด แปลว่ากองทุนทั่วโลกน่าจะยังรักษาสัดส่วนที่สูงในสินทรัพย์เสี่ยงอย่างหุ้นต่อไปอีกระยะหนึ่ง

สำหรับทิศทางเงินทุนเคลื่อนย้าย (Fund Flow) พบว่าเม็ดเงินเริ่มไหลออกจากตลาดหุ้นประเทศพัฒนาแล้ว (DM) เข้าสู่ตลาดหุ้นประเทศเกิดใหม่ (EM) เพื่อลดความเสี่ยงการชะลอตัวของเศรษฐกิจสหรัฐและยุโรป ซึ่งจะส่งผลดีต่อตลาดหุ้นไทย

นายไพบูลย์กล่าวต่อว่า สำหรับทิศทางตลาดหุ้นไทยยังคงผันผวนในระยะสั้นจากปัจจัยเสี่ยงภายนอก แต่น่าจะกลับสู่ขาขึ้นในช่วงครึ่งปีหลัง โดยได้อานิสงส์การฟื้นตัวของภาคท่องเที่ยว แนวโน้มการคลายล็อกดาวน์ในจีน และการแข็งค่าของเงินบาท โดยปัจจัยเสี่ยงหลักในประเทศคือ เสถียรภาพทางการเมืองและการกลับมาแพร่ระบาดโควิดสายพันธุ์ใหม่

“นักลงทุนค่อนข้างให้ความสำคัญต่อเสถียรภาพมากกว่าการเติบโตในระยะสั้น ซึ่งถ้ามองปริมาณการขยายตัวเศรษฐกิจไทย (GDP) ในปีนี้คาดว่าคงโตไม่ถึง 3% ฉะนั้นเฟทโก้จึงได้ปรับลด GDP เหลือ 2.8% จากเดิมคาดโต 3.6% ซึ่งน่าจะต่ำที่สุดในเอเชีย เพราะอัตราเงินเฟ้อที่สูงเพราะเรานำเข้าพลังงานเยอะกว่าหลาย ๆ ประเทศในเอเชีย แต่ส่วนอื่น ๆ ยังดูดี อาทิ เงินสำรองระหว่างประเทศเยอะ เมื่อเทียบสัดส่วนหนี้ระยะสั้น ทำให้ต่างชาติยังเชื่อมั่นไทย โดย 4 เดือนแรกปีนี้ซื้อสุทธิหุ้นไทยกว่า 1.2 แสนล้านบาท” นายไพบูลย์กล่าว

แต่อย่างไรก็ตาม เฟทโก้ได้ปรับลดเป้าหมายดัชนี SET Index ในปีนี้มาอยู่ที่ 1,750 จุด จากเดิม 1,800 จุด จากปัจจัยกดดันภายนอกที่เป็นลบรอบด้าน โดยในช่วง 2 เดือนที่ผ่านมาค่อนข้างเพิ่มสูงกว่าที่คาดการณ์ไว้ ประกอบกับเศรษฐกิจไทยปีนี้หลายสำนักคาดการณ์คงโตไม่ถึง 3% จากผลกระทบน้ำมันจากสงครามรัสเซีย-ยูเครน และการขึ้นดอกเบี้ยของเฟด