สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ หรือ PIER Research ส่องงานวิจัย “DeFi พร้อมเป็นระบบการเงินเต็มรูปแบบแล้วหรือยัง” ชี้ธนาคารพาณิชย์ไทยสนใจ เร่งตั้งทีมศึกษา เชื่อมีทั้งโอกาสและความเสี่ยง ยัน DeFi ยังมีข้อจำกัด 5 ประการ ไม่สามารถแทนระบบการเงินดั้งเดิม CeFi ได้ เหตุกู้ยืมยังต้องใช้หลักประกัน-คนเข้าถึงไม่กว้างขวาง-การยึดหลักประกันนอกบล็อกเชนทำได้ยาก-ต้นทุนสูง ระบุปัจจุบันกว่า 90% จะกู้เป็น Stable coin

วันที่ 6 มิถุนายน 2565 รศ.ดร.คณิสร์ แสงโชติ รองศาสตราจารย์ประจำคณะพาณิชยศาสตร์และการบัญชี จุฬาลงกรณ์มหาวิทยาลัย กล่าวผลวิจัย “DeFi พร้อมเป็นระบบการเงินเต็มรูปแบบแล้วหรือยัง ?” จากกรณีศึกษา Compound” ว่า หากดูการเข้ามาของ DeFi (Decentralized Finance) เพื่อแทนที่ระบบการเงินแบบดั้งเดิม CeFi (Centralized Finance) ยังคงเป็นไปได้ยาก

- ร้านธงฟ้า 1.4 แสนแห่ง พร้อมรับดิจิทัลวอลเลต เช็กจังหวัดไหนร้านธงฟ้ามาก-น้อยสุด

- นักท่องเที่ยวเข้าต่ำแสน หวั่นโลว์ซีซั่นทรุดหนัก ททท.ชี้กระทบสั้นยอดบุ๊กกิ้งแอร์ไลน์แน่น

- เปิด 10 อันดับมหาวิทยาลัยรัฐ-ราชภัฏ-เอกชน ที่ได้รับความนิยมมากสุด

เนื่องจาก DeFi ยังมีข้อจำกัดอยู่หลายประการก่อนจะสามารถทำหน้าที่เป็นระบบการเงินเต็มรูปแบบได้ ซึ่งระบบการเงินเต็มรูปแบบจำเป็นต้องมีทั้งความหลากหลายของผลิตภัณฑ์และบริการทางการเงินที่ตอบสนองความต้องการของระบบเศรษฐกิจ เข้าถึงได้อย่างกว้างขวาง มีคุณภาพและมั่นคงอยู่ได้อย่างยั่งยืน

อย่างไรก็ดี เชื่อว่าปัจจุบันธนาคารพาณิชย์ในไทย โดยเฉพาะธนาคารขนาดใหญ่ได้ให้ความสนใจและภายในคณะกรรมการธนาคาร (บอร์ด) กำลังพูดคุยและอยู่ระหว่างการศึกษา ซึ่งหลายแห่งมีการตั้งคณะทำงานเพื่อดูเรื่อง DeFi แต่อาจจะไม่ได้ประกาศออกมา แต่เชื่อว่าทุกธนาคารให้ความสนใจพอสมควร อย่างไรก็ดี หลายคนมองว่า DeFi จะมาฆ่าธนาคาร ซึ่งหากดูจพบว่า DeFi มีทั้งโอกาสและความเสี่ยง จึงต้องมีการพิจารณาและศึกษาในรายละเอียด

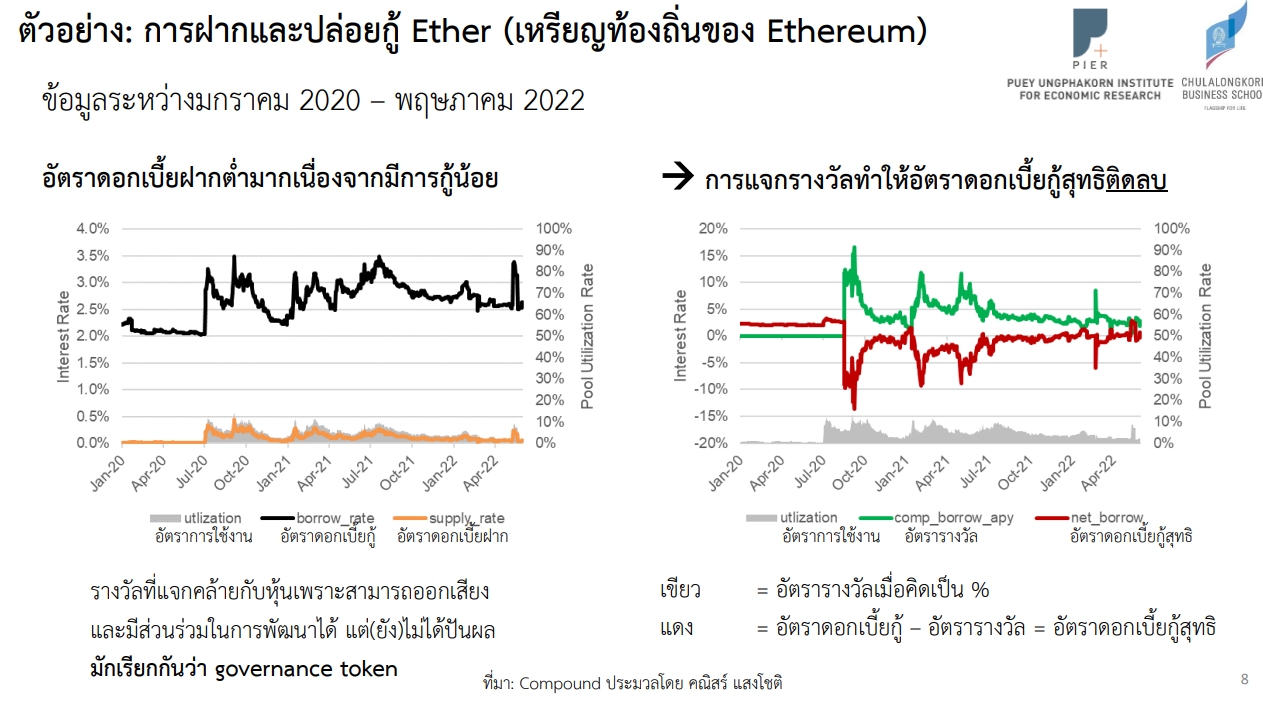

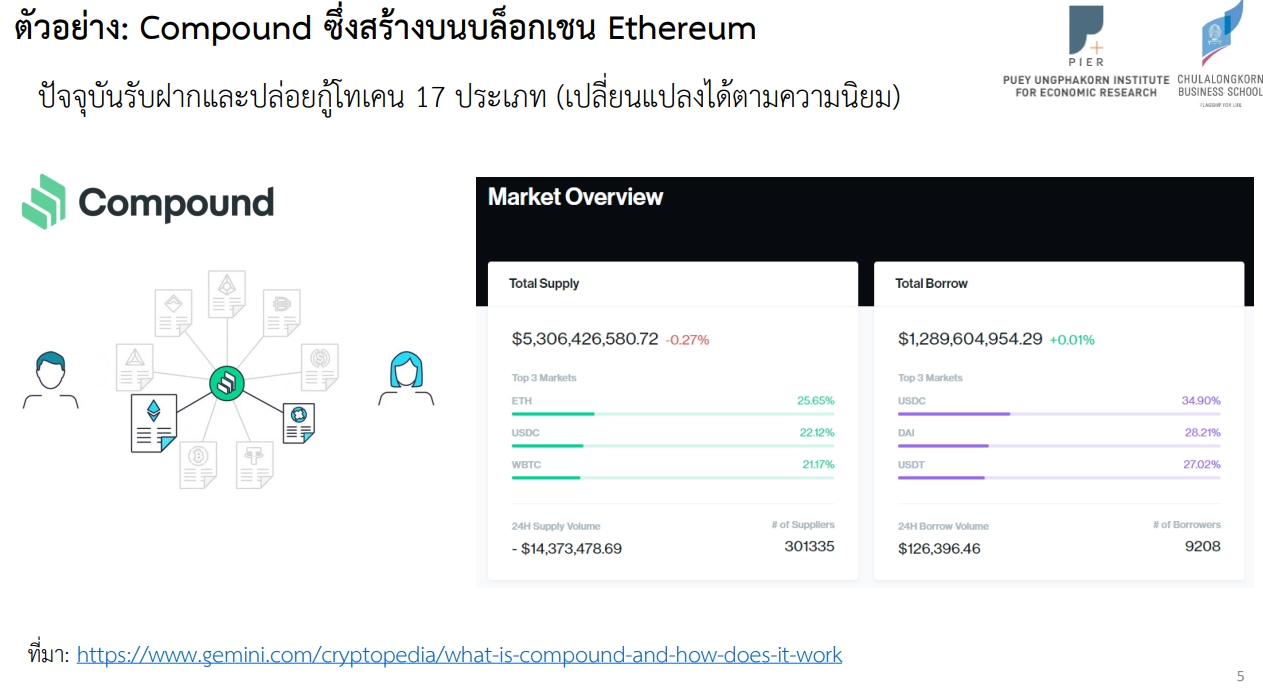

“ปัจจุบันมีการรับฝากและปล่อยกู้โทเค็น ทั้งหมด 17 ประเภท ซึ่งตัวอย่างใน Compound เป็นแพลตฟอร์มที่มีคนนิยมสูงสุดตั้งแต่ก่อตั้งในช่วงปี’63 และมีการเติบโตสูงสุด โดยสกุลที่มีการกู้ยืมมากจะเป็น Stable coin 3 สกุลหลัก ได้แก่ USDC, DAI, และ USDT จากข้อมูลเดือน ม.ค. 63-พ.ค. 65 จะเห็นว่ากว่า 90% จะกู้เป็น Stable coin และดอกเบี้ยเฉลี่ยตั้งแต่ 1-16% โดยสะท้อนตามหากมีคนใช้น้อยหรือกู้เงินน้อย ส่วนต่างดอกเบี้ยเงินกู้และฝากจะยิ่งมาก โดยหากดูปริมาณโทเค็นกองไว้ตรงกลางน้อยดอกเบี้ยจะขึ้น”

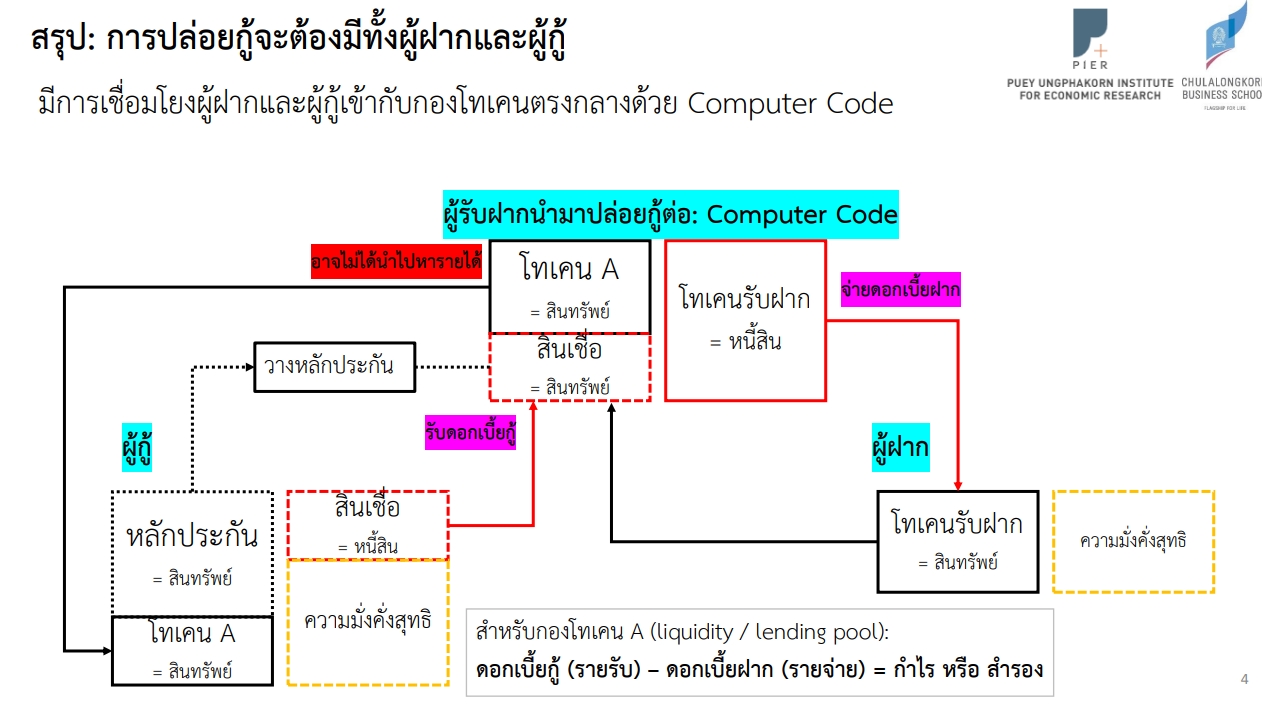

นายสุพริศร์ สุวรรณิก นักวิจัยอาวุโส สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ กล่าวว่า DeFi ยังคงมีข้อจำกัดและอุปสรรคที่สำคัญอยู่ 5 ประการ คือ 1.การให้กู้ยืมจำเป็นต้องอาศัยหลักประกันเสมอ (ไม่สามารถเป็น unsecured loans ได้) ซึ่งแตกต่างจาก CeFi ที่มีทางเลือกให้กู้ยืมหลากหลาย ทั้งในส่วนมีหลักประกันและไม่มีหลักประกัน

2.หลักประกันที่ใช้ในการกู้ยืมจำเป็นต้องมีราคาที่สามารถยอมรับและซื้อขายได้ตลอดเวลา การทวงถามเกิดขึ้นผ่านการทำงานของ smart contract แบบอัตโนมัติ โดยประเภทหลักประกันมีด้วยกัน 2 ประเภท ได้แก่ หลักประกันเป็นรูปแบบ non-fungible token (NFT) หรือรหัสหน่วยข้อมูลได้ ก็ยังมีสภาพคล่องต่ำ ซึ่งจะทำให้ราคาที่ซื้อขายได้จริงมีความไม่แน่นอน และประเภท หลักประกันเป็นชิ้นที่สามารถแบ่งย่อยง่าย เช่น real estate investment trust (REIT) แม้จะสามารถแปลงหลักประกันเป็นรูปแบบ fungible token หรือตัวเลขได้ แต่ราคาของตัวเลขนั้นก็ต้องอ้างอิงจากราคาอสังหาริมทรัพย์ที่ REIT เป็นเจ้าของอยู่ดี

3.การยึดหลักประกันนอกบล็อกเชนทำได้ยาก แม้ว่าจะนำหลักประกันนั้นแปลงเป็นโทเค็นแล้วก็ตามในโลก CeFi ธนาคารพาณิชย์มีต้นทุนในการทวงถามและยึดหลักประกัน เช่น การประเมินมูลค่าหลักประกัน การบังคับคดี ค่าธรรมเนียม แม้ว่าจะมีการวางหลักประกันมูลค่าสูงกว่ามูลหนี้ (overcollateralization) ค่าใช้จ่ายเหล่านี้อาจทำให้ธนาคารพาณิชย์เกิดขาดทุนในการปล่อยสินเชื่อได้

ส่วนกรณี DeFi ไม่จำเป็นต้องมีต้นทุนในการบังคับคดีและค่าธรรมเนียมเพราะเป็นเพียงการโอนข้อมูลระหว่างกันเท่านั้น อย่างไรก็ตาม การยึดหลักประกันที่เป็นโทเค็นอาจยังไม่เพียงพอต่อการชำระหนี้หากการยึดโทเค็นไม่ได้เป็นการยึดหลักประกันนอกบล็อกเชนอย่างสมบูรณ์

4.ต้นทุนค่า gas ที่อาจสูงกว่าต้นทุนของระบบ CeFi ที่มีอยู่ในปัจจุบัน โดยต้นทุนค่า gas คล้ายกับน้ำมันในการเดินทางสัญจร คำนวณตามปริมาณและความซับซ้อนของขั้นตอนการคำนวณและขนาดของข้อมูลที่ต้องการบันทึก ไม่ได้คำนวณตามมูลค่าธุรกรรม ดังนั้น ความนิยมของโลก DeFi จึงกลับกลายเป็นดาบสองคม กล่าวคือ อาจทำให้ค่า gas สูงขึ้นจนบดบังคุณค่าของธุรกรรมที่ต้องการจะทำทั้งหมดได้

หากจุดประสงค์ของ DeFi มีไว้เพื่อพัฒนาการเข้าถึงบริการทางการเงินของกลุ่มที่เข้าไม่ถึงบริการของธนาคารพาณิชย์ (underbanked) ซึ่งมักมีธุรกรรมขนาดเล็ก (micro transactions) ต้นทุนแฝงที่เกิดขึ้นจากค่า gas ที่ผู้ใช้งานต้องเป็นคนจ่าย อาจจะสูงกว่าต้นทุนของระบบ CeFi ที่มีอยู่ในปัจจุบันก็เป็นได้

และ 5.ความเป็นไปได้ในการเกิดกลไกทำลายตนเอง (negative self-reinforcing loop) โดย Decentralization ในบริบทของ DeFi จำเป็นต้องอาศัยกลไกการทำงาน ซึ่งผู้เข้าร่วมทุกคนต้องยึดถือ smart contract เป็นสรณะ (“code is law”) กล่าวคือ ต้องพึ่งพาการออกแบบระบบให้แต่ละคนที่เข้าร่วมมีแรงจูงใจที่จะทำหน้าที่อันจำเป็นต่อระบบ ทั้งผู้กู้ยืม ผู้ฝากหรือ liquidator โดยแต่ละคนไม่มีความจำเป็นต้องเปิดเผยตัวตน ไม่ต้องพึ่งพาการแทรกแซงหรือแก้ไขปัญหาเฉพาะหน้าจากตัวกลางใด ๆ เพื่อให้ระบบเดินหน้าต่อไปได้

“แม้ DeFi จะมีคุณสมบัติสำคัญหลายอย่าง เช่น trustless lending ซึ่งทำงานโดยไม่ต้องอาศัยความเชื่อใจ แต่โดยการยอมรับร่วมกันของผู้ใช้แต่ละคน ในขณะปัจจุบันนั้น ๆ อย่างไรก็ตาม จากข้อจำกัดที่กล่าวมาทั้งหมดข้างต้น การสร้างกลไกการกู้ยืม (lending protocol) ให้สามารถดำเนินการได้อย่างมีเสถียรภาพและไม่ก่อให้เกิดแรงจูงใจอันบิดเบือน ถือเป็นประเด็นสำคัญอย่างยิ่งที่ DeFi ในปัจจุบันต้องเร่งแก้ไขและพัฒนา หากต้องการทำหน้าที่เป็นระบบการเงินอย่างเต็มรูปแบบโดยแท้จริง”