หนี้ครัวเรือนของไทยมีแนวโน้มเร่งตัวสูงขึ้นในช่วง 2 ปีที่ผ่านมา โดยไตรมาส 2 ปี 2564 หนี้สินครัวเรือนมีมูลค่า 14.27 ล้านล้านบาท ภาพปัญหาใหญ่ระดับมหภาคก่อนและหลังสถานการณ์โควิด-19 พฤติกรรมการก่อหนี้ทุกระดับ เหมือนฝีที่รอแตกปะทุ

เมื่อโฟกัสหนี้ครัวเรือนภาคเหนือมีแนวโน้มเพิ่มสูงขึ้น แต่ยังไม่รุนแรงนัก มีสัดส่วนเพียง 6% ของทั้งประเทศ หรือราว 6 แสนล้านบาท แต่ทำให้เกิดหลุมรายได้ในระบบเศรษฐกิจของภาคเหนือ

- “ทางรัฐ” ซูเปอร์แอปแห่งชาติ รองรับแจกเงินดิจิทัล 10,000 บาท

- กองทุนประกัน อนุมัติจ่ายเงิน 7.29 พันล้าน มี.ค.-เม.ย. รับรองมูลหนี้เพิ่ม 560 ล้าน

- BITE SIZE : ถอนเงินไม่ใช้บัตร ข้ามแบงก์ได้แล้ว ธนาคารไหนรองรับบ้าง

“ประชาชาติธุรกิจ” สัมภาษณ์ “ธาริฑธิ์ ปั้นเปี่ยมรัษฎ์” ผู้อำนวยการอาวุโส ธนาคารแห่งประเทศไทย สำนักงานภาคเหนือ มาวิเคราะห์แนวทางการถอดสลักทางออกกับดักหนี้ครัวเรือนภาคเหนือ และชี้ทางแก้หลุมรายได้ที่กว้าง และลึก ต้องถมอย่างไร

หนี้ครัวเรือนเหนือ 6 แสนล้าน

ธาริฑธิ์บอกว่า ตัวเลขหนี้ครัวเรือนของประเทศไทยปัจจุบันราว 14 ล้านล้านบาท เป็นหนี้ที่อยู่ในระบบสินเชื่อธนาคารพาณิชย์ (ธพ.) และสถาบันการเงินเฉพาะกิจ (SFI) ราว 10 ล้านล้านบาทในจำนวนนี้เป็นสัดส่วนหนี้ครัวเรือนภาคเหนือเพียง 6%

หรือราว 6 แสนล้านบาท ขณะที่หนี้ครัวเรือนที่เหลืออีก 4 ล้านล้านบาท เป็นหนี้จากโรงรับจำนำ กองทุนหมู่บ้าน สหกรณ์ ซึ่งไม่มีตัวเลขที่แน่ชัดในส่วนนี้ของภาคเหนือ

“ปัญหาหนี้ครัวเรือนภาคเหนือมี 2 ส่วน คือ หนี้ที่เร่งตัวขึ้นจากวิกฤตโควิด เป็นปัญหาระยะสั้น สามารถใช้เครื่องมือทางการเงินได้ และจะคลี่คลายเมื่อเศรษฐกิจเริ่มกลับมาดีขึ้น อีกส่วนคือ หนี้ที่สะสมมาก่อนเกิดโควิด เป็นปัญหาระยะยาว ต้องแก้ไขเชิงโครงสร้าง”

โดยหนี้ครัวเรือนสะท้อนเศรษฐกิจของแต่ละภูมิภาค ภาคเหนือมีโครงสร้างเศรษฐกิจที่สำคัญ 3 ส่วน คือ ท่องเที่ยว เกษตร และอุตสาหกรรม ซึ่งท่องเที่ยวทั้งระบบได้รับผลกระทบรุนแรงจากโควิด-19 นักท่องเที่ยวหาย รายได้ไม่มี คนตกงาน

เป็นจุดที่ทำให้คนที่อยู่ในภาคธุรกิจนี้ต้องก่อหนี้ หลุมรายได้จึงมาก กว้างและลึก ขณะที่ภาคอุตสาหกรรมยังคงขับเคลื่อนไปได้ แทบไม่มีปัญหาเรื่องหนี้ ส่วนภาคเกษตรได้รับผลผลิตที่ค่อนข้างดี แม้มีหนี้สะสม แต่หลุมรายได้ไม่ลึก

สำหรับหนี้ครัวเรือนภาคเหนือที่เร่งตัวขึ้นในช่วงโควิด แบ่งเป็นหลายส่วน ได้แก่ “หนี้บ้าน” เป็นการกู้เพื่อลงทุนในอสังหาริมทรัพย์ พบว่ามีการชะลอตัวลง จากที่เคยเติบโตสูงมากก่อนช่วงโควิด

เนื่องจากสถาบันการเงินมีการคัดกรองลูกหนี้มากขึ้น หนี้บ้านมาจากความต้องการที่อยู่อาศัยจริง และไม่น่ากังวล ขณะที่ “หนี้รถ” มีการชะลอตัวลงตามกำลังซื้อที่ลดลง สำหรับหนี้บัตรเครดิตมีการเติบโตไม่สูงนัก ตามการจับจ่ายใช้สอยที่ลดลงในช่วงโควิด

“ภาพรวม NPL ของภาคเหนือมีน้อยมาก ปรับตัวดีขึ้น ส่วนหนึ่งมาจากการบริหารจัดการคุณภาพสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL) ไม่ค่อยน่าห่วง”

หนี้ส่วนบุคคล-หนี้นอกระบบพุ่ง

ธาริฑธิ์ชี้ให้เห็นว่า ช่วงโควิดหนี้ที่เติบโตสูงชัดเจนและน่าห่วงคือ “หนี้ส่วนบุคคล” โดยสินเชื่อส่วนบุคคลของทั้งประเทศเติบโตถึงร้อยละ 8 ส่วนหนึ่งนำมาใช้เพื่อเติมสภาพคล่องของผู้ประกอบการขนาดเล็ก

หรือครัวเรือนที่ต้องปรับตัวจากการถูกเลิกจ้างหรือลดเงินเดือน รวมถึง “หนี้นอกระบบ” พบว่าเร่งตัวสูงขึ้น จากเศรษฐกิจที่ซบเซาและสถานการณ์โควิดที่เป็นตัวบีบรัด แต่ตอบยากว่าเป็นสัดส่วนกี่เปอร์เซ็นต์ของหนี้ครัวเรือนภาคเหนือ

ประเมินเบื้องต้นว่ากลุ่มที่เข้าสู่การเป็นหนี้นอกระบบ อาจเป็นกลุ่มคนตกงานจากภาคบริการ กลุ่มผู้ประกอบการรายเล็ก หรือกลุ่มที่เคยกู้หนี้จนเต็มเพดานแบงก์ อาจมีความเป็นไปได้ที่ต้องเข้าสู่การเป็นหนี้นอกระบบ

โดยส่วนที่น่ากังวลคือ “ภัยการเงิน”ที่มาในรูปการเสนอให้กู้ แต่ที่จริงเป็นการหลอกเอาข้อมูลส่วนบุคคลไปใช้หรือหลอกให้โอนค่าธรรมเนียมไปก่อน

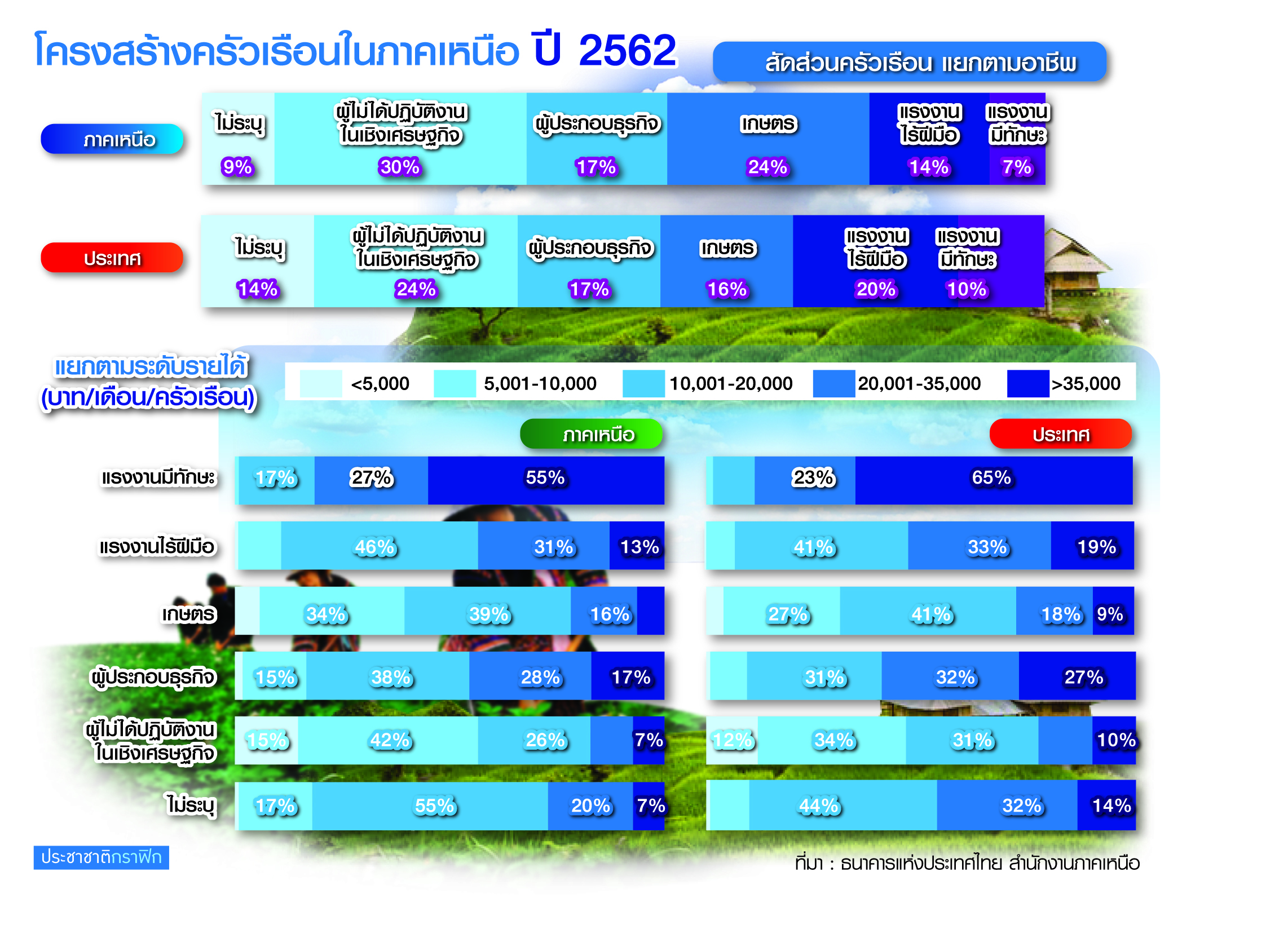

ส่วนหนี้ที่สะสมก่อนช่วงโควิด ภาคเหนือมีสัดส่วนครัวเรือนเกษตรและสัดส่วนผู้ไม่ได้ปฏิบัติงานเชิงเศรษฐกิจ (คนชรา) สูงกว่าสัดส่วนประเทศ ซึ่งสองกลุ่มนี้เป็นกลุ่มที่มีรายได้ต่ำ

โดยกลุ่มเกษตรกรภาคเหนือที่มีรายได้ต่ำกว่า 20,000 บาท/เดือน/ครัวเรือน สูงถึงราว 75% เทียบกับเกษตรกรทั้งหมด และคนชราที่มีรายได้ต่ำกว่า 20,000 บาท/เดือน/ครัวเรือน สูงถึงราว 80% เทียบกับกลุ่มคนชราทั้งหมด

ทั้งสองกลุ่มนี้จะมีความเปราะบางสูง เนื่องจากมีการออมต่อเดือนต่ำมาก หากมีสถานการณ์รุนแรงเกิดขึ้นมากระทบจะไม่สามารถรับได้ ต้องเป็นภาระของรัฐหรือครอบครัว หรือต้องก่อหนี้เพิ่ม

ทั้งนี้ หนี้กลุ่มเกษตรและกลุ่มคนชรา (ซึ่งเป็นเกษตรกร) ส่วนใหญ่เป็นหนี้เพื่อทำการเกษตร การให้ความรู้และปลูกฝังวินัยทางการเงินอย่างเดียวจะไม่ช่วย เพราะไม่ได้เป็นหนี้อุปโภคบริโภคมาก

นอกจากนี้ยังมีกลุ่มที่เพิ่มขึ้นมา คือ ผู้ประกอบการรายย่อย SSME ที่มีปัญหาเรื่องการหารายได้และการปรับตัวเข้าสู่โลกใหม่ที่มีการแข่งขันสูงและเป็นโลกดิจิทัล ในขณะที่รายจ่ายค่าครองชีพยังคงสูงขึ้น

ทำให้ไม่พอดำรงชีพ ต้องกู้หนี้มาชดเชยส่วนที่ขาด โดยหนี้กลุ่มผู้ประกอบธุรกิจส่วนใหญ่จะเป็นหนี้ธุรกิจ และหนี้บ้าน การให้ความรู้อย่างเดียวไม่เพียงพอ ทั้งสองกลุ่มนี้ต้องเน้นการปฏิรูปเพื่อให้หารายได้มากขึ้น ลดรายจ่ายได้มากขึ้น เป็นสิ่งสำคัญที่สุดในการออกจากกับดักหนี้

หลุมรายได้ต้องถมด้วยรายได้

ธาริฑธิ์บอกว่า “หลุมรายได้” ต้องถมด้วยรายได้ ไม่ใช่ถมด้วยหนี้ ปัญหาทางการเงินที่เกิดในช่วงโควิดเป็นปัญหาของหลุมรายได้ มากกว่าปัญหาสภาพคล่อง การมีมาตรการพยุงให้เกิดการจ้างงานและกิจกรรมทางเศรษฐกิจ ทำมาค้าขายได้ การปรับตัวของครัวเรือนและธุรกิจขนาดเล็กที่จะหาทางเพิ่มรายได้ในรูปแบบอื่น

และลดรายจ่าย เป็นหัวใจของการแก้ไขปัญหา อย่างมาตรการภาครัฐ เช่น คนละครึ่ง หรือมาตรการช่วยการจ้างงาน ถือว่ามาช่วยอุดหลุมรายได้ ซึ่งเมื่อกิจกรรมทางเศรษฐกิจกลับมาเหมือนเดิมทุกอย่างจะ run ไปได้ มีเงินมาจ่ายหนี้ที่สะสมช่วงโควิดได้

อีกประการคือ “ปรับโครงสร้างหนี้” ให้สอดคล้องกับรายได้ ขณะนี้เศรษฐกิจเริ่มฟื้นตัว หลายธุรกิจกลับมาเดินได้ปกติขึ้น ลูกจ้างบางส่วนได้กลับเข้ามาทำงาน การลดภาระหนี้ให้เร็วที่สุดจะผ่อนภาระในอนาคต สร้างความมั่นคงได้

สำหรับกลุ่มที่รายได้ยังกลับมาไม่เหมือนเดิม การลดภาระโดยการปรับโครงสร้างหนี้ให้ยาวขึ้นก็จะเป็นประโยชน์ นอกจากนี้การลดภาระหนี้โดยโครงการรวมหนี้ หรือโครงการสินเชื่อดอกเบี้ยต่ำของธนาคารรัฐก็ช่วยลดภาระหนี้ได้เช่นกัน

“ในภาพรวมเศรษฐกิจไทยยังคงฟื้นตัวเป็น K-shaped (การฟื้นตัวแบบรูปตัว Kกรณีของไทยกลุ่มหนึ่งฟื้นตัวได้ดี เช่น ธุรกิจส่งออก ขณะที่อีกกลุ่มหนึ่งยังไม่ฟื้น เช่น ธุรกิจท่องเที่ยว เหมือนเส้นทแยงมุมของตัวอักษร K ที่ชี้ขึ้นและชี้ลง)

ภาคการท่องเที่ยวยังไม่ฟื้นตัว แรงงานในภาคเหนือยังกลับมาได้ไม่หมด จึงยังคงมีปัญหารายได้อยู่ โดยเฉพาะในจังหวัดที่พึ่งพาการท่องเที่ยวสูงอย่างเชียงใหม่”

ไขวังวน ‘หนี้นอกระบบ’ ดัน ‘เกษตรกร-ธุรกิจขนาดเล็ก’ ปรับตัว

ธาริฑธิ์บอกด้วยว่า หนี้ที่สะสมก่อนเกิดโควิดถือเป็นปัญหาเชิงโครงสร้างต้องได้รับการดูแล โดยเฉพาะใน 2 กลุ่มหลัก คือ กลุ่มเกษตรกร และกลุ่มธุรกิจขนาดเล็ก หรือ SSME ต้องเพิ่มศักยภาพการหารายได้

โดยระดับนโยบายกลุ่มเกษตรต้องครอบคลุมตั้งแต่การมีโครงสร้างพื้นฐาน เช่น ระบบการบริหารจัดการน้ำที่ดี ทั้งน้ำแล้ง น้ำท่วม ระบบข้อมูลเพื่อให้วางแผนการเกษตรได้ล่วงหน้า การส่งเสริมการใช้เทคโนโลยีทั้งดิจิทัลและเทคโนโลยีการเกษตร เป็นต้น

สำหรับกลุ่ม SSME ต้องสามารถใช้เทคโนโลยีดิจิทัลมากขึ้น เพื่อลดต้นทุน เพิ่มประสิทธิภาพ รวมถึงเข้าถึงตลาดยุคใหม่ นอกจากนี้ digital finance ที่ ธปท.กำลังส่งเสริมจะช่วยให้ SSME เข้าถึงการเงินทั้งสินเชื่อ การชำระเงินในประเทศและข้ามแดนได้มากขึ้น และมีประสิทธิภาพมากขึ้น

ต้องบูรณาการให้ความรู้ผู้ประกอบการ SSME และเกษตรกร เพื่อให้เกิดการปรับตัวขนานใหญ่ เป็นสิ่งที่ต้องทำในพื้นที่ ไม่สามารถออกนโยบายมาอย่างเดียวได้ รวมถึงเพิ่มภูมิคุ้มกันทางการเงิน ให้มีการปรับตัวทางการเงินอย่างเหมาะสม

ทั้งนี้ กลุ่มเกษตรกรและผู้ประกอบการSSME แบ่งออกเป็น 3 กลุ่ม มีทางออกปรับตัวทางการเงินต่างกัน ได้แก่ 1.กลุ่มสมัยใหม่ ได้ปรับตัวไปแล้ว สามารถไปต่อได้เอง เช่น เกษตรกรรุ่นใหม่ SSME รุ่นใหม่ กลุ่มนี้มีความเสี่ยงในการชำระหนี้ต่ำ

2.กลุ่มที่ต้องการสนับสนุนให้ปรับตัว ควรมีการสนับสนุนจากภาครัฐให้ต้นทุนในการปรับตัวต่ำที่สุด เพื่อให้เกิดแรงจูงใจให้ปรับตัว 3.กลุ่มที่ไปต่อไม่ได้ เนื่องจากอายุมากทำงานไม่ไหวหรือไม่สามารถปรับตัวได้

ต้องให้มีการเปลี่ยนผ่านสู่ทางเลือกในการหารายได้ใหม่โดยเร็ว และอาจจะต้องพิจารณาปรับโครงสร้างหนี้ให้เหมาะสมกับความสามารถในการหารายได้

“เกษตรกรต้องมีหัวธุรกิจมากขึ้น ปัจจุบัน Gen ใหม่ เข้ามาทำอาชีพเกษตรกรมากขึ้นจะพลิกโฉมในอนาคตด้วยเทคโนโลยีดิจิทัล ให้เป็นเกษตรสมัยใหม่ ที่พ่วงความเป็นนักการตลาด ขณะที่ SSME ต้องเข้าสู่ดิจิทัลให้มากขึ้น การทำบัญชีและระบบภาษีคือสิ่งสำคัญ”

ปัจจุบัน ธปท.สำนักงานภาคเหนือได้ส่งเสริมการให้ความรู้ทางการเงินกับกลุ่มเกษตรกร และ SSME มากขึ้น โดยในภาคเหนือมีการร่วมมือกับมูลนิธิปิดทองหลังพระสืบสานแนวพระราชดำริ นำร่องโครงการแก้หนี้เกษตรกรปลูกมะนาวและกาแฟในพื้นที่จังหวัดน่าน

เน้นการให้ความรู้ทางการเงิน การทำบัญชี การรวมกลุ่มเพื่อขายผลผลิต ซึ่งโครงการประสบความสำเร็จเป็นอย่างดี และสามารถเป็นโมเดลให้กับพื้นที่อื่น ๆ ซึ่งจะทำต่อเนื่องในปี 2565 ในพื้นที่จังหวัดเชียงใหม่ พะเยา เชียงราย แม่ฮ่องสอน

นอกจากนี้ ธปท.สำนักงานภาคเหนือยังได้ร่วมมือกับสมาพันธ์ SMEs ภาคเหนือ ในการให้ความรู้ทางการเงินเช่น การเปรียบเทียบราคาผลิตภัณฑ์ระหว่างธนาคาร สิทธิในการได้รับบริการอย่างเป็นธรรม (market conduct ) เป็นต้น

ธาริฑธิ์บอกว่า ครัวเรือนที่ประสบปัญหาช่วงโควิดจะเป็นกลุ่ม SSME และแรงงานในภาคบริการโดยเฉพาะท่องเที่ยว กลุ่มนี้สามารถแก้ปัญหาโดยการลดหลุมรายได้โดยใช้มาตรการรัฐจนกว่ารายได้จะกลับคืนมาเหมือนเดิมและใช้มาตรการปรับโครงสร้างหนี้เฉพาะจุดของ ธปท.

เมื่อประคองตัวจนรายได้เริ่มกลับมาแล้ว กลุ่มนี้จะสามารถลดภาระหนี้ลงได้เอง ในช่วงนี้กลุ่มเกษตรซึ่งเป็นกลุ่มที่มีรายได้ดี อาจใช้โอกาสนี้ในการปรับลดภาระหนี้ หรือนำเงินมาใช้ลงทุนเพื่อเพิ่มศักยภาพในการหารายได้

อย่างไรก็ตาม ในระยะยาวครัวเรือนกลุ่มเกษตรและ SSME ต้องปรับตัว โดยมีภาครัฐเข้ามาช่วยเพื่อเพิ่มศักยภาพการหารายได้เป็นหลัก และให้ความรู้ทางการเงินเสริม ในขณะที่กลุ่มอื่น ๆ เช่น กลุ่มที่มีรายได้ประจำ ต้องใช้วิธีให้ความรู้และปลูกฝังให้มีวินัยทางการเงินเป็นหลัก

“ช่วงไตรมาส 3 ปี 2564 เป็นจุดต่ำสุดหลังจากเกิดโควิด และ Q4 เริ่มขยับดีขึ้น ส่วนในปี 2565 เศรษฐกิจน่าจะฟื้นตัวดีขึ้น แต่เป็นปีที่ต้องปรับตัว ถ้าโฟกัสหาง K ต้องดูว่าเราจะปรับตัวอย่างไร

หากนักท่องเที่ยวต่างชาติยังไม่กลับมา จะทำอะไรต่อไปในปี 2566 เพื่อแก้ปัญหาหลุมรายได้ ออกจากกับดักหนี้ ด้วยการเติมรายได้”

มวลหนี้ครัวเรือนภาคเหนือ 6 แสนล้านบาท เกี่ยวข้องกับกลุ่มประชาชนหลากหลาย จึงเป็นเรื่องท้าทายเชิงนโยบายที่จะต้องดำเนินการทันที มิเช่นนั้นจะเกิดวิกฤตกับดักหนี้เมื่อผู้ก่อหนี้ถลำลึก

และไม่หยุดวังวนการก่อหนี้ซ้ำ โดยเฉพาะการเข้าสู่หนี้นอกระบบ จะทำให้ปัญหาหนี้ครัวเรือนทวีความรุนแรงขึ้น และสุดท้ายจะส่งผลกระเทือนต่อระบบเศรษฐกิจและสังคมในอีกไม่นาน