BITE SIZE : Virtual Bank ธนาคารไร้สาขา คืออะไร ใครรอลงสนามแข่ง

Prachachat BITE SIZE โดย พฤฒินันท์ สุดประเสริฐ

Virtual Bank หรือธนาคารพาณิชย์แบบไร้สาขา เป็นสิ่งที่แวดวงการเงินไทยพูดถึงกันอย่างต่อเนื่องในช่วง 1-2 ปีมานี้

และเมื่อต้นเดือนมีนาคมที่ผ่านมา มีการประกาศหลักเกณฑ์การขอใบอนุญาต Virtual Bank อย่างเป็นทางการแล้ว เตรียมให้กลุ่มธุรกิจ ยื่นคำขอใบอนุญาต ตั้งแต่ 20 มีนาคม-19 กันยายน 2567

แล้ว Virtual Bank คืออะไร ประชาชนจะได้ประโยชน์อะไรจากธุรกิจการเงินรูปแบบใหม่นี้ และในเมืองไทย ใครเตรียมลงแข่งในสนามนี้

Prachachat BITE SIZE ชวนทำความรู้จักพร้อมกัน

Virtual Bank คืออะไร ?

Virtual Bank คือ ธนาคารพาณิชย์ที่ให้บริการแบบไม่มีสาขา ไม่มีตู้ ATM เป็นของตัวเอง มีแค่พื้นที่สำนักงานใหญ่ สำหรับการบริหารงาน และระบบดิจิทัล สำหรับให้บริการลูกค้าทั้งกระบวนการ ตั้งแต่การเริ่มต้นเป็นลูกค้าใหม่ จนถึงการสมัครบริการ การทำธุรกรรม และการติดต่อสอบถาม

ส่วนช่องทางให้บริการของ Virtual Bank คือ โมบายแบงกิ้ง (Mobile Banking) ธนาคารออนไลน์ที่ผู้คนคุ้นเคยมาเป็นสิบปี

อีกช่องทางหนึ่งคือการให้บริการผ่านพาร์ทเนอร์ ไม่ว่าจะเป็นร้านค้า ร้านสะดวกซื้อ หรือตู้ ATM ของธนาคารอื่น คล้าย ๆ กับบริการตัวแทนธนาคาร (Banking Agent) ที่หลายธนาคารให้บริการอยู่ในปัจจุบัน ร่วมกับร้านสะดวกซื้อ และตู้เติมเงิน

อีกหนึ่งความน่าสนใจของ Virtual Bank คือ ระบบหลัก หรือ Core Banking System ที่อยู่บนเทคโนโลยีใหม่ ความได้เปรียบคือ สามารถเชื่อมต่อและใช้ข้อมูลได้หลากหลายขึ้น พัฒนาผลิตภัณฑ์และนวัตกรรมใหม่ได้รวดเร็ว และต้นทุนถูกลงกว่าระบบยุคเก่า

ในมุมลูกค้า กลุ่มลูกค้าบุคคล และลูกค้า SMEs สามารถเข้าถึงสินเชื่อได้มากขึ้น หรือได้ใช้ผลิตภัณฑ์ทางการเงินที่เข้ากับไลฟ์สไตล์ของตนเอง เพราะมีการนำข้อมูลอื่น ๆ มาร่วมประมวลด้วย

แม้ Virtual Bank เป็นสิ่งใหม่สำหรับประเทศไทย แต่ในต่างประเทศ เริ่มให้บริการมาหลายสิบปี เช่น Rakuten Bank ประเทศญี่ปุ่น ให้บริการมาตั้งแต่ปี 2543 สมัยอินเทอร์เน็ต ต้องต่อผ่านโทรศัพท์บ้าน หรือ Webank ในเครือ Tencent ผู้ให้บริการแอปแชทดัง “WeChat” ก่อตั้งขึ้นในปี 2556-2557 มีผู้ใช้งานกว่า 360 ล้านคน

เริ่มต้น Virtual Bank ในไทย

ในประเทศไทย มีการพูดถึงการจัดตั้ง Virtual Bank มาตั้งแต่ปี 2565 มีการรับฟังความเห็นแนวทางการจัดตั้ง Virtual Bank ถึง 2 ครั้ง เมื่อปี 2566 ก่อนที่เมื่อต้นเดือนมีนาคมที่ผ่านมา ทั้งกระทรวงการคลัง และแบงก์ชาติ ประกาศเริ่มต้นการจัดตั้ง Virtual Bank

กระทรวงการคลัง ออกประกาศหลักเกณฑ์ วิธีการ และเงื่อนไขในการขอใบอนุญาตและการออกใบอนุญาตประกอบธุรกิจธนาคารพาณิชย์ไร้สาขา (Virtual Bank) ผสานความเชี่ยวชาญ 3 ด้าน ได้แก่ ธนาคาร-เทคโนโลยีดิจิทัล-ข้อมูลวิเคราะห์พฤติกรรม เข้าด้วยกัน เพื่อส่งเสริมการเข้าถึงบริการทางการเงิน

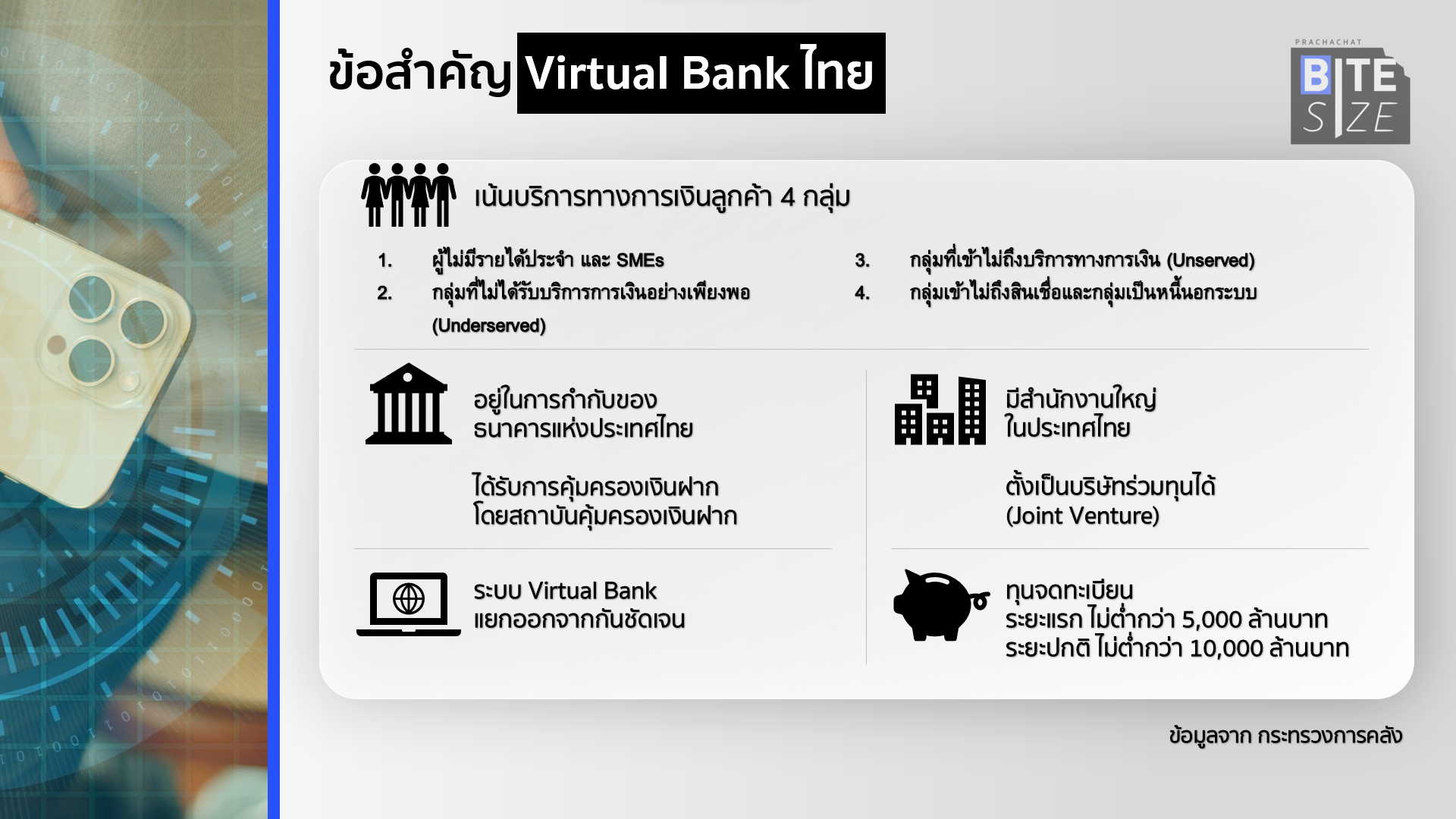

กำหนดมุ่งเน้นบริการทางการเงินแก่ 1.ผู้ไม่มีรายได้ประจำ และ SMEs 2.กลุ่มที่ไม่ได้รับบริการการเงินอย่างเพียงพอ (Underserved) และ 3.กลุ่มที่เข้าไม่ถึงบริการทางการเงิน (Unserved) 4.กลุ่มเข้าไม่ถึงสินเชื่อและกลุ่มเป็นหนี้นอกระบบ

Virtual Bank เป็นธุรกิจอยู่ภายใต้การกำกับโดย แบงก์ชาติ เหมือนธนาคารพาณิชย์อื่น และอยู่ภายใต้การคุ้มครองของสถาบันคุ้มครองเงินฝาก และระบบของ Virtual Bank ต้องแยกจากสถาบันการเงินอื่นอย่างชัดเจน

และ Virtual Bank ต้องตั้งสำนักงานใหญ่ในไทย และมีทุนจดทะเบียนไม่น้อยกว่า 5,000 ล้านบาท ในระยะแรก และไม่น้อยกว่า 10,000 ล้านบาท ในระยะปกติ และสามารถเป็นบริษัทร่วมทุน (Joint Venture) เพื่อผสานความเชี่ยวชาญเฉพาะได้

ขณะที่ธนาคารแห่งประเทศไทย ระบุคุณสมบัติ ศักยภาพ และความสามารถของผู้ขออนุญาตในการประกอบธุรกิจ Virtual Bank ตามรูปแบบและแผนที่เสนอมา ที่จะใช้ในการคัดเลือก คือ

- ประสบการณ์ ทรัพยากร และความสามารถในการดำเนินธุรกิจ Virtual Bank โดยนำเสนอบริการทางการเงินรูปแบบใหม่ที่ตอบโจทย์ผู้ใช้บริการแต่ละกลุ่มได้ดียิ่งขึ้น

- ธรรมาภิบาลและความสามารถของผู้ขออนุญาตและผู้ดำรงตำแหน่งสำคัญใน Virtual Bank

- ความเชี่ยวชาญ ประสบการณ์ และความสามารถในการประกอบธุรกิจที่มีการใช้เทคโนโลยีและให้บริการผ่านช่องทางดิจิทัล

- ความสามารถในการใช้และบริหารจัดการระบบเทคโนโลยีสารสนเทศที่ยืดหยุ่น มั่นคง ปลอดภัย และสามารถให้บริการได้อย่างต่อเนื่อง เพื่อรองรับการพัฒนาบริการทางการเงินที่ตอบสนองต่อสถานการณ์หรือความต้องการของผู้ใช้บริการได้อย่างคล่องตัว

- ประสบการณ์และความสามารถในการได้มา เข้าถึง บริหารจัดการ และใช้ประโยชน์จากข้อมูลที่หลากหลาย รวมถึงการพัฒนาระบบหรือส่วนเชื่อมต่อข้อมูลเพื่ออำนวยความสะดวกแก่ผู้ใช้บริการให้สามารถนำข้อมูลของตนไปใช้ในการทำธุรกรรมกับผู้ให้บริการรายอื่นภายใต้สิทธิตามกฎหมาย

- ความสามารถในการบริหารความเสี่ยงที่เกี่ยวกับธุรกิจการเงิน

- ความสามารถในการสนับสนุนทางการเงินอย่างเพียงพอต่อการดำเนินธุรกิจ Virtual Bank อย่างต่อเนื่องของผู้ถือหุ้นสำคัญ

และคุณลักษณะสำคัญที่แสดงศักยภาพและความสามารถที่จะประกอบธุรกิจ Virtual Bank อย่างยั่งยืน 7 ด้าน มีดังนี้

- ความสามารถในการดำเนินธุรกิจ ได้ตาม Green Line โดยไม่เกิด Red Line

- การเข้าถึง บริหารจัดการ และใช้ประโยชน์จากข้อมูลที่หลากหลาย

- ความสามารถในการประกอบธุรกิจที่ใช้เทคโนโลยีและให้บริการผ่านช่องทางดิจิทัล

- การใช้เทคโนโลยีที่ยืดหยุ่น มั่นคง ปลอดภัย และให้บริการได้ต่อเนื่อง

- ความรู้ความสามารถและธรรมาภิบาล ของผู้ขออนุญาตและผู้ด ารงต าแหน่งส าคัญ

- ความสามารถในการบริหารความเสี่ยงธุรกิจการเงิน และ Risk Culture ที่ดี

- ฐานะและการสนับสนุนทางการเงินของผู้ถือหุ้น

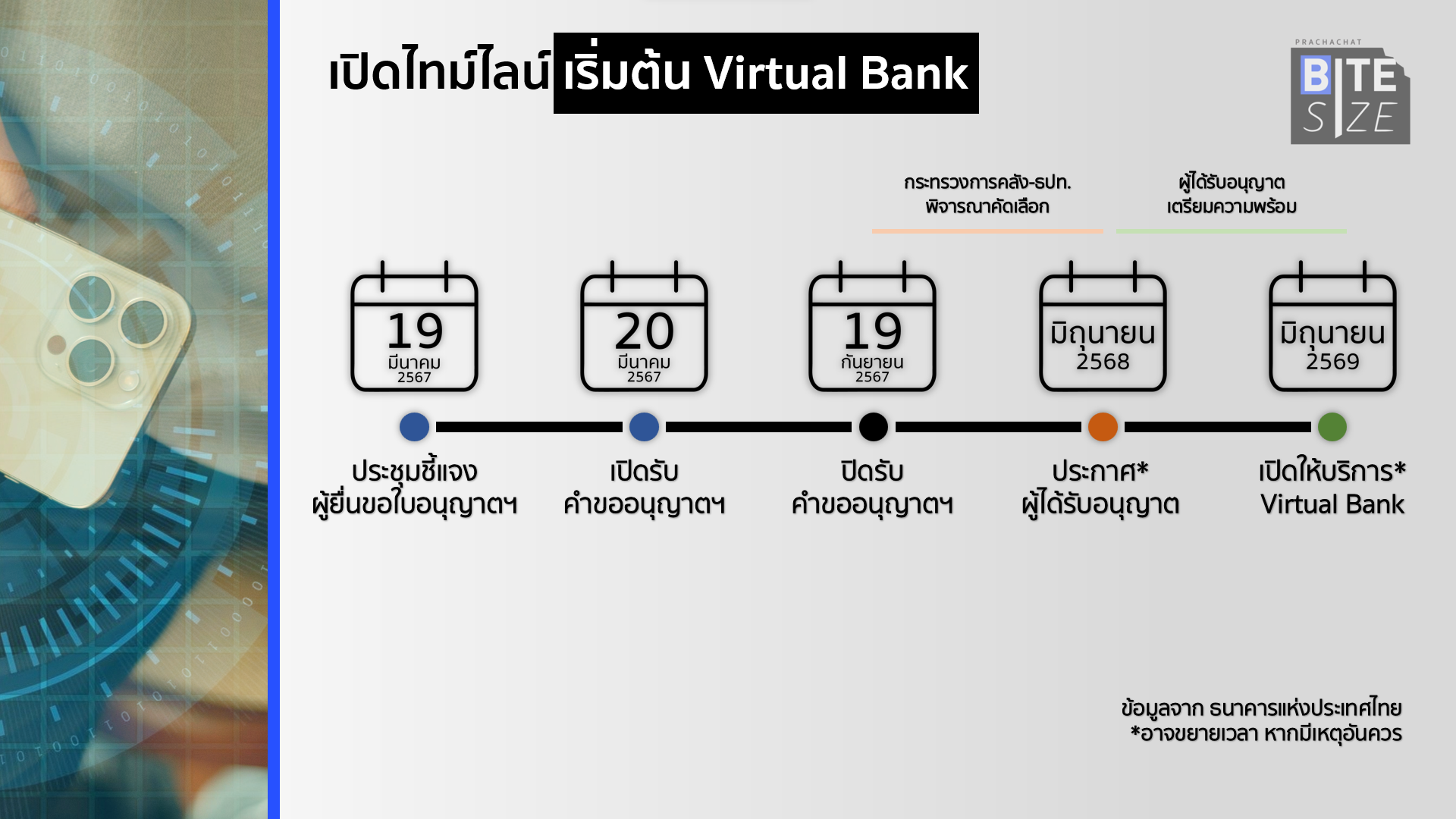

โดย ธปท. จะจัดประชุมชี้แจงแก่ผู้ที่สนใจยื่นคำขออนุญาต วันที่ 19 มีนาคมนี้ และเปิดให้ยื่นคำขอได้ตั้งแต่ 20 มีนาคม-19 กันยายนนี้ จากนั้นจะคัดเลือกและประกาศผู้ได้รับใบอนุญาต ประมาณมิถุนายน 2568 เพื่อเตรียมความพร้อม ให้บริการอย่างเป็นทางการ ประมาณมิถุนายน 2569

ทั้งนี้ ระยะเวลาอาจขยายได้ หากมีเหตุอันควร โดยอาจขยายระยะเวลาได้อีกไม่เกิน 3 เดือน สำหรับการประกาศผู้ได้รับคัดเลือก/ผู้ได้รับอนุญาต และอาจขยายระยะเวลาได้อีกไม่เกิน 1 ปี สำหรับกรณีการเปิดดำเนินการ Virtual Bank

และ ธปท. จะกำกับดูแลอย่างเข้มข้น ในช่วง 3-5 ปีแรกของการเริ่มธุรกิจ Virtual Bank เพื่อให้การดำเนินธุรกิจเป็นไปตาม Green Line ของแบงก์ชาติ คือ เกิดบริการรูปแบบใหม่ มีผลิตภัณฑ์ที่เหมาะสม โดยเฉพาะลูกค้า Unserved/Underserved ซึ่งเป็นเป้าหมายหลักของแบงก์ชาติ ต้องสร้างประสบการณ์การใช้บริการดิจิทัลที่ดีแก่ลูกค้า และกระตุ้นการแข่งขันในระบบสถาบันการเงินอย่างเหมาะสม

เมืองไทย ใครสู้-ไม่สู้ Virtual Bank

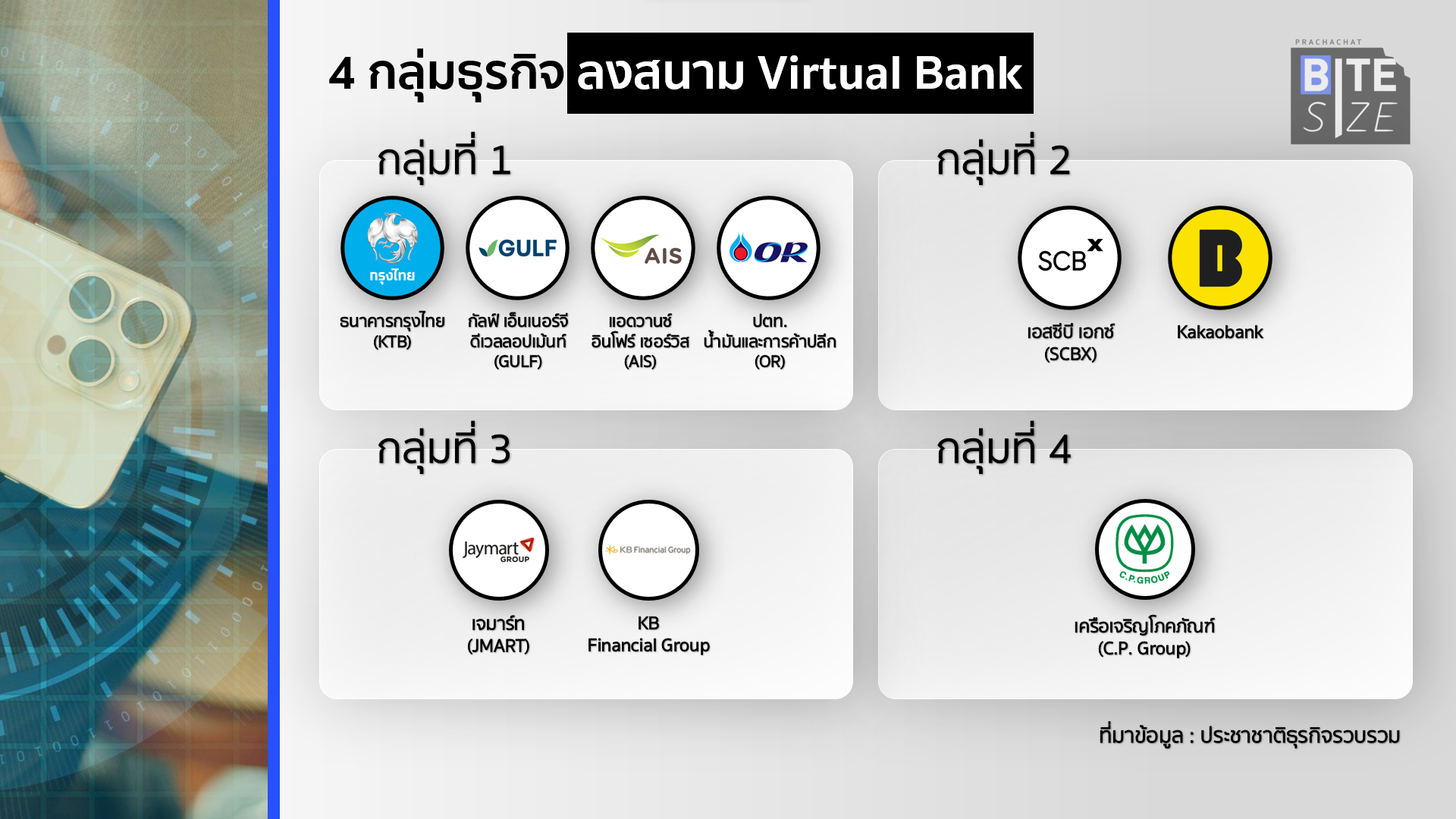

หนึ่งสิ่งที่ผู้คนต่างรอคอย ไม่แพ้กับการเปิด Virtual Bank คือการประกาศตัวของเหล่าธนาคาร กลุ่มธุรกิจใหญ่ ในการเข้าสู่สนามแข่ง Virtual Bank โดยขณะนี้มีอยู่ 4 กลุ่มยักษ์ใหญ่ ที่มีรายงานข่าวออกมาก่อนหน้านี้แล้ว

กลุ่มที่ 1 ถือว่าครบเครื่องที่สุดก็ว่าได้ เพราะเป็นการจับมือกันระหว่าง ธนาคารยักษ์ใหญ่ที่มีฐานลูกค้ากว้างขวาง อย่าง ธนาคารกรุงไทย ซึ่งเป็นธนาคารของรัฐ ผนึกกำลังกับธุรกิจที่มีโปรดักต์และฐานลูกค้าระดับแชมป์ คือ กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ (GULF) เอไอเอส (AIS) และบริษัทค้าปลีกดาวรุ่งที่แยกตัวจากกลุ่ม ปตท. คือ โออาร์ (OR)

กลุ่มที่ 2 ถือว่าเป็นการรวมตัวของยักษ์ใหญ่ไม่แพ้กัน คือ เอสซีบี เอกซ์ (SCBX) ยานแม่ของธนาคารไทยพาณิชย์ จับมือกับ Kakaobank (คาเคาแบงก์) ธนาคารดิจิทัลที่ใหญ่ที่สุดในเกาหลีใต้ มีผู้ใช้งานมากกว่า 20 ล้านคน

กลุ่มที่ 3 ถือว่าเป็นกลุ่มที่มีฐานลูกค้าอยู่ไม่น้อย คือ กลุ่มเจมาร์ท (Jaymart) ผู้นำด้านค้าปลีกเทคโนโลยี และการเงิน จับมือกับ KB Financial Group กลุ่มการเงินขนาดใหญ่จากเกาหลีใต้

กลุ่มที่ 4 ซึ่งซุ่มเงียบ และเป็นยักษ์ใหญ่ มีฐานสินค้าและบริการที่คนไทยทั้งประเทศต้องใช้บริการในชีวิตประจำวัน คือ เครือเจริญโภคภัณฑ์ (C.P. Group) ซึ่งมีรายงานข่าวออกมาก่อนหน้านี้ แต่ยังไม่เปิดเผยว่าจะทำกับใคร

ขณะที่กลุ่มธนาคารแบบดั้งเดิม และมีฐานลูกค้ามหาศาลอยู่แล้ว ประกาศตัวปักหลัก ทำธุรกิจธนาคารอยู่ในสมรภูมิเดิม

นายปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร ทีทีบี บอกว่า ไม่มีความสนใจ และยอมรับว่าเป็นประโยชน์ในบางเรื่อง และสามารถตอบโจทย์ลูกค้าแค่บางกลุ่ม บางรายเท่านั้น และทีทีบีเอง จะพัฒนาบริการให้ตอบโจทย์ 2 โลก คือ โลกดิจิทัล (Digital) ผ่านแอปพลิเคชั่นของตัวเอง และโลกจริง (Physical) ผ่านช่องทางสาขา สำหรับลูกค้าที่ต้องการสื่อสาร ทำธุรกรรมแบบ Face to Face

ด้านนายอภินันท์ เกลียวปฏินนท์ ประธานเจ้าหน้าที่บริหาร กลุ่มธุรกิจการเงินเกียรตินาคินภัทร บอกว่า ยังไม่สนใจ และยังไม่ชัดเจนถึงประโยชน์กับข้อจำกัด หรือกฎเกณฑ์ในการจัดตั้ง

รวมถึงการทุ่มงบประมาณสูงถึง 5 พัน-1 หมื่นล้านบาท เพื่อตั้งต้นกับ Virtual Bank ทำระบบใหม่ แยกจากธนาคารเดิม ยังไม่เห็นประโยชน์จากตรงนี้ด้วยเช่นกัน

ต้องจับตาดูว่า หลัง 20 มีนาคมนี้ ที่จะเปิดให้ยื่นคำขอไลเซนส์ Virtual Bank จะยังมีแค่กลุ่มเดิมที่ขอยื่น หรือจะมีกลุ่มใหม่ที่เข้ามาเพิ่มอีก และ Virtual Bank ที่จะเป็นของใหม่ในสนามการเงิน จะกระตุ้นให้เกิดการแข่งขัน และสร้างความว้าวอะไรให้กับตลาดการเงินบ้าง

ติดตาม Prachachat BITE SIZE EP.46 ได้ที่ https://youtu.be/qWAakzGCpcc

เข้าใจง่าย ได้ความรู้ ทุกสถานการณ์ข่าว กับ “Prachachat BITE SIZE” ทุกวันเสาร์ 11.00 น. ทุกช่องทางออนไลน์ของประชาชาติธุรกิจ

- จุดพลุ Virtual Bank 3 กลุ่มทุน (หนา) จ้องขอไลเซนส์

- คลังเปิดเกม Virtual Bank ไม่จำกัดไลเซนส์แค่ 3 ราย ขึ้นกับ ธปท.

- คลังประกาศแล้ว เกณฑ์ Virtual Bank ยื่นทำธุรกิจธนาคารไร้สาขา ภายใน 6 เดือน

- ธปท. เปิดให้ยื่นสมัคร Virtual Bank 20 มี.ค.-19 ก.ย.นี้ เปิด 7 คุณสมบัติผู้สมัคร

- ธปท. ยึดหลักคุณสมบัติ 7 ด้านอนุมัติ Virtual Bank คาดรายแรกเปิด มิ.ย. 69

- ธปท.ตีโจทย์ “Virtual Bank” หวัง “Game Changer” ไม่แค่เพิ่มแบงก์

- ทีทีบี ยันไร้แผนตั้ง Virtual Bank เดินหน้ายกระดับสาขา-ดิจิทัลแบงก์บริการลูกค้า

- KKP ไม่สน Virtual Bank-ลุยปั๊มพอร์ตรถเรียกเงิน

- วีซ่า เผยคนไทย 90% สนใจ Virtual Bank เหตุมองว่าฝาก-ถอนเงินได้