TMB Analytics ประเมิน “พักทรัพย์พักหนี้” 1 แสนล้านบาท พร้อมช่วยเหลือโรงแรมและธุรกิจบริการอื่น ๆ คาดธุรกิจท่องเที่ยว SMEs ได้รับผลประโยชน์กว่า 18,650 ราย บรรเทาภาระหนี้ถึง 9.1 หมื่นล้านบาท

วันที่ 5 เมษายน 2564 นายนริศ สถาผลเดชา หัวหน้าศูนย์วิเคราะห์เศรษฐกิจทีเอ็มบี (TMB Analytics) เปิดเผยว่า ได้ประเมินมาตรการสนับสนุนการรับโอนทรัพย์ชำระหนี้ และให้สิทธิ์ลูกหนี้ซื้อคืนทรัพย์สิน ภายใต้มาตรการ “พักทรัพย์พักหนี้” (Asset Warehousing) ในวงเงิน 1 แสนล้านบาท พร้อมให้ความช่วยเหลือแก่กลุ่มธุรกิจหลักที่ได้รับผลกระทบจากการระบาดของโรคโควิด-19 ได้แก่ กลุ่มธุรกิจโรงแรมและการท่องเที่ยว รวมถึงธุรกิจบันเทิง ร้านอาหาร อพาร์ตเมนต์ และ หอพักให้เช่า

- ร้านธงฟ้า 1.4 แสนแห่ง พร้อมรับดิจิทัลวอลเลต เช็กจังหวัดไหนร้านธงฟ้ามาก-น้อยสุด

- นักท่องเที่ยวเข้าต่ำแสน หวั่นโลว์ซีซั่นทรุดหนัก ททท.ชี้กระทบสั้นยอดบุ๊กกิ้งแอร์ไลน์แน่น

- เปิด 10 อันดับมหาวิทยาลัยรัฐ-ราชภัฏ-เอกชน ที่ได้รับความนิยมมากสุด

เมื่อพิจารณาถึงเงื่อนไขต่าง ๆ แล้ว วงเงินสินเชื่อในมาตรการจำนวน 1 แสนล้านบาท มีปริมาณใกล้เคียงกับยอดสินเชื่อที่มีความเสี่ยงในปัจจุบัน

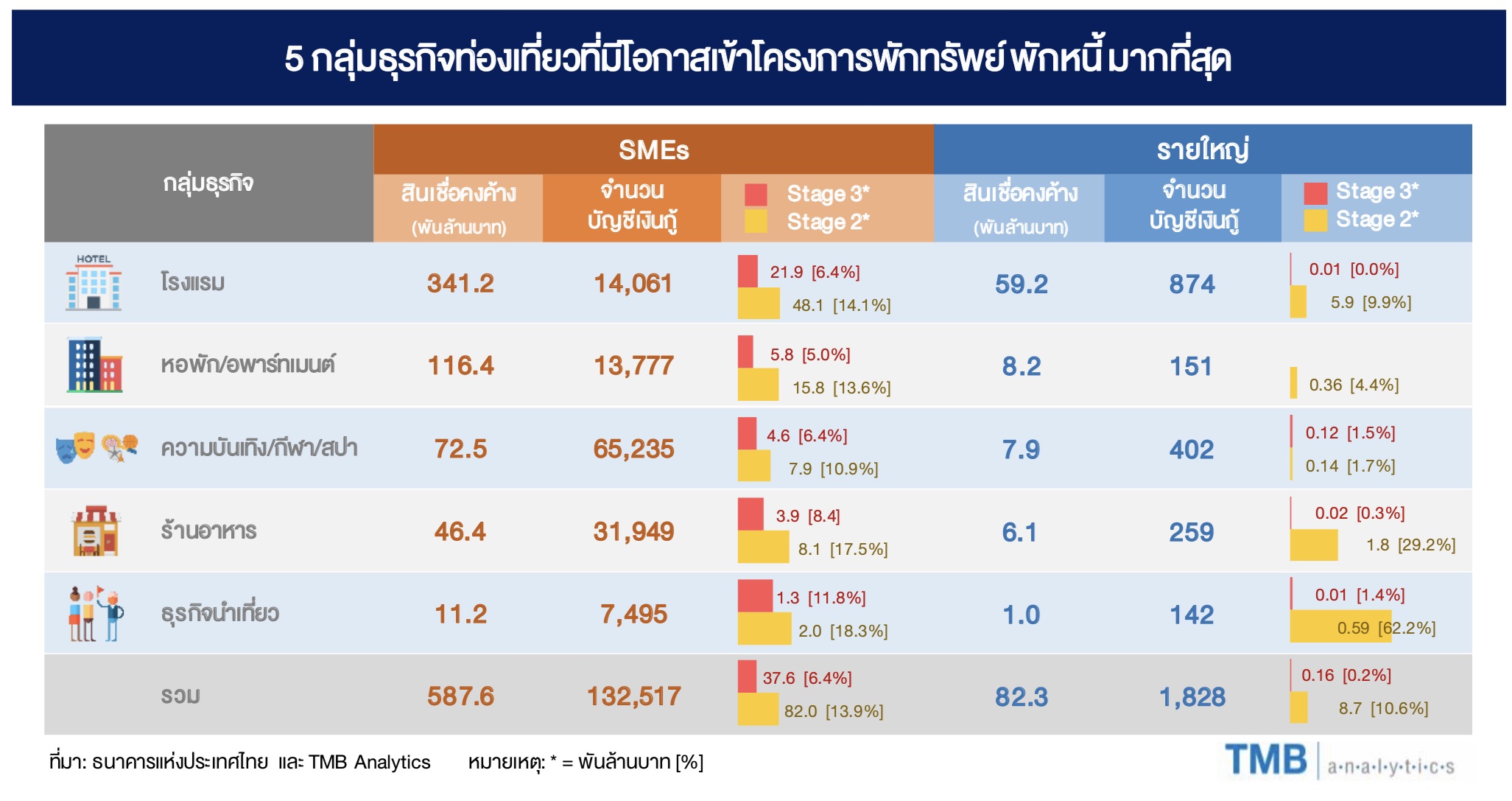

จากข้อมูลคุณภาพสินเชื่อธุรกิจ ณ สิ้นปี 2563 พบว่า มูลค่าสินเชื่อความเสี่ยงเพิ่มขึ้นอย่างมีนัยสำคัญ (Stage 2) ของธุรกิจโรงแรมมีมูลค่ารวม 54,000 ล้านบาท และเมื่อรวมกับยอดสินเชื่อในธุรกิจท่องเที่ยว หอพัก ความบันเทิง กีฬา และ ร้านอาหาร จะทำให้มูลค่าสินเชื่อ Stage 2 มียอดรวมกันอยู่ที่ 90,000 ล้านบาท ในขณะที่สินเชื่อด้อยคุณภาพ (NPL) ของธุรกิจโรงแรมอยู่ที่ 22,000 ล้านบาท และเมื่อรวมกับธุรกิจอื่น ๆ จะมียอด NPL รวมกันอยู่ที่ 38,000 ล้านบาท

- ชำแหละ “พักทรัพย์พักหนี้” “ซื้อเวลา” หนุนธุรกิจปรับตัว

- มาแล้วจ้า “โกดังพักหนี้” แช่แข็ง 5 ปี เพื่อตั้งหลัก

เมื่อพิจารณาถึงเงื่อนไขการเข้าร่วมมาตรการในครั้งนี้ ซึ่งผู้ประกอบธุรกิจจำเป็นต้องมีหลักทรัพย์เป็นหลักประกันรวมถึงความสมัครใจของธุรกิจในการดำเนินกิจการต่อไปในระยะ 5 ปีข้างหน้า ทำให้ธุรกิจโรงแรมและท่องเที่ยวทั้งหมดที่ต้องการความช่วยเหลือ มียอดสินเชื่อสูงใกล้เคียงระดับวงเงินที่ได้รับการอนุมัติ 1 แสนล้านบาท จึงทำให้มาตรการพักทรัพย์พักหนี้ เป็นมาตรการที่เน้นให้ความช่วยเหลือธุรกิจโรงแรมและท่องเที่ยวเป็นหลัก

การให้ความช่วยเหลือผ่านมาตรการพักทรัพย์พักหนี้ เป็นประโยชน์โดยตรงต่อธุรกิจ SMEs เนื่องจากในกลุ่มธุรกิจที่ได้รับผลกระทบจากการระบาดของโรคโควิด-19 ส่วนใหญ่เป็นกลุ่มธุรกิจ SMEs คือกลุ่มผู้มีปัญหาในการชำระหนี้ โดยยอดสินเชื่อด้อยคุณภาพ (NPL) ในธุรกิจโรงแรม SMEs ที่มีมูลค่ากว่า 22,000 ล้านบาท คิดเป็นสัดส่วนสูงถึง 99% ของสินเชื่อ NPL ในธุรกิจโรงแรมทั้งหมด ส่วนธุรกิจ SMEs กลุ่มท่องเที่ยวอื่น ๆ มีสัดส่วนสินเชื่อ NPL ที่สูงเช่นกัน โดยมีมูลค่า 1,300 ล้านบาท คิดเป็นสัดส่วน 99% ของยอดสินเชื่อ NPL รวมทั้งหมดในธุรกิจท่องเที่ยว

นอกจากนี้ พบว่า สินเชื่อ Stage 2 กลุ่มธุรกิจ SMEs มีสัดส่วนสินเชื่อมากกว่าธุรกิจขนาดใหญ่อย่างมีนัยสำคัญ โดยเฉพาะธุรกิจโรงแรมและการท่องเที่ยว ซึ่งสินเชื่อธุรกิจโรงแรม SMEs ที่เป็นสินเชื่อความเสี่ยงเพิ่มขึ้นอย่างมีนัยสำคัญ (Stage 2) มีมูลค่าสินเชื่อ 48,000 ล้านบาท คิดเป็นสัดส่วน 89% ของสินเชื่อ Stage 2 ในธุรกิจโรงแรมทั้งหมด ส่วนธุรกิจร้านอาหาร SMEs มีมูลค่าสินเชื่อ 8,100 ล้านบาท คิดเป็นสัดส่วน 82% ของสินเชื่อ Stage 2 ทั้งหมด

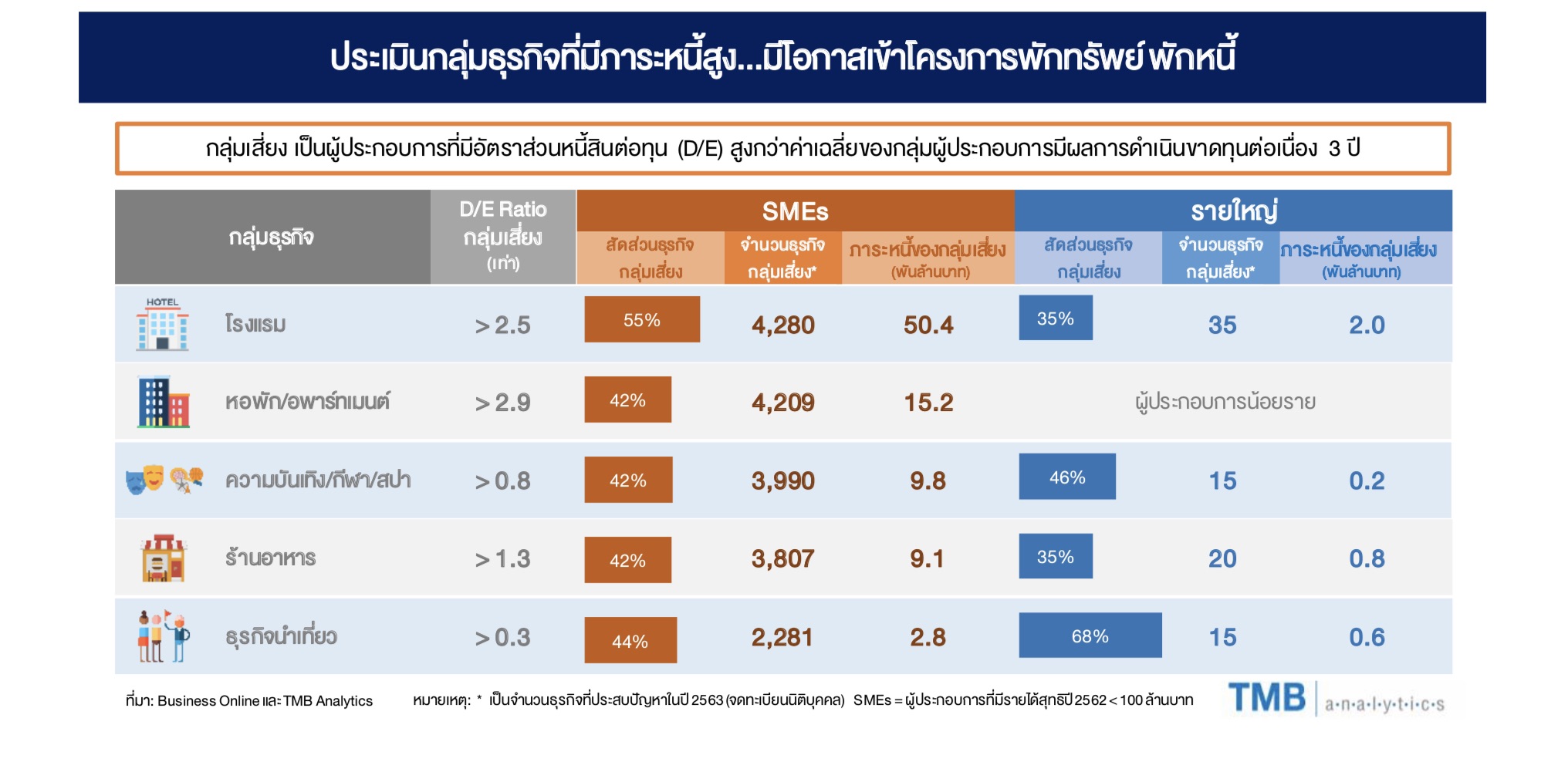

จากข้อมูลงบการเงินปี 2562 โดยใช้อัตราส่วนทางการเงินที่เรียกว่า ”อัตราส่วนหนี้สินต่อทุน” (Debt to Equity Ratio) กับความสามารถในการทำกำไรของกิจการ (Profitability) ประเมินธุรกิจที่มีโอกาสจะเข้าสู่โครงสร้างพักทรัพย์พักหนี้ ซึ่งเรียกว่า “กลุ่มเสี่ยง” เป็นธุรกิจที่มีปัญหาภาระหนี้สูงจากการมีอัตราส่วนหนี้สินต่อทุน (D/E) สูงกว่าค่าเฉลี่ยของกลุ่มผู้ประกอบการที่มีผลการดำเนินขาดทุนต่อเนื่อง (ตั้งแต่ปี 2560-2562) ซึ่งเฉลี่ยมากกว่า 0.3 – 2.9 เท่า แตกต่างกันไปตามธุรกิจ

โดยธุรกิจโรงแรมที่มี D/E สูงกว่า 2.5 เท่า มีจำนวนกลุ่มเสี่ยงถึง 4,315 ราย มีหนี้สินตามงบการเงินอยู่ประมาณ 5.4 หมื่นล้านบาท ในขณะที่ธุรกิจอื่นๆ ที่เกี่ยวข้องกับการท่องเที่ยว ก็ได้รับผลกระทบหนักเช่นกัน โดยเฉพาะหอพัก/อพาร์ตเมนต์ มี D/E สูงกว่า 2.9 เท่า จำนวนกลุ่มเสี่ยง 4,209 ราย และมีหนี้สิน 1.5 หมื่นล้าน ส่วนธุรกิจบันเทิง/กีฬา/สปา มี D/E สูงกว่า 0.8 เท่า จำนวนกลุ่มเสี่ยง 4,005 ราย หนี้สิน 1 หมื่นล้านบาท

เมื่อแยกพิจารณาตามขนาดธุรกิจ 1) ธุรกิจ SMEs นิติบุคคล จำนวนกลุ่มเสี่ยงอยู่ที่ 18,567 ราย คิดเป็นสัดส่วน 45% ของจำนวน SMEs ทั้งหมด ประเภทธุรกิจที่มีกลุ่มเสี่ยงสูงได้แก่ โรงแรม (55%) รองลงมาคือธุรกิจนำเที่ยว (44%) และกลุ่มธุรกิจบันเทิง/กีฬา/สปา, หอพักอพาร์ตเมนต์, ร้านอาหาร (42%) 2) ธุรกิจขนาดใหญ่ จำนวนกลุ่มเสี่ยงอยู่ที่ 83 ราย คิดเป็นสัดส่วน 40% ของธุรกิจขนาดใหญ่ทั้งหมด โดยประเภทธุรกิจที่มีกลุ่มเสี่ยงมากที่สุด ได้แก่ ธุรกิจนำเที่ยว (68%) รองลงมาคือ ธุรกิจบันเทิง/กีฬา/สปา (46%) และโรงแรม/ร้านอาหาร (35%)