เงินบาททยอยอ่อนค่ากลับมา ขณะที่เงินดอลลาร์ฟื้นตัวขึ้นตามบอนด์ยีลด์สหรัฐ รับการคาดการณ์สัญญาณคุมเข้มดอกเบี้ยของเฟด หุ้นไทยดีดตัวขึ้นช่วงต้นสัปดาห์ตามแรงซื้อต่อเนื่องของกลุ่มนักลงทุนต่างชาติ จับตาปัจจัยสำคัญสัปดาห์หน้า ผลประชุม กนง. (8 มิ.ย.) เงินเฟ้อเดือน พ.ค. สถานการณ์โควิด สถานการณ์รัสเซีย-ยูเครน

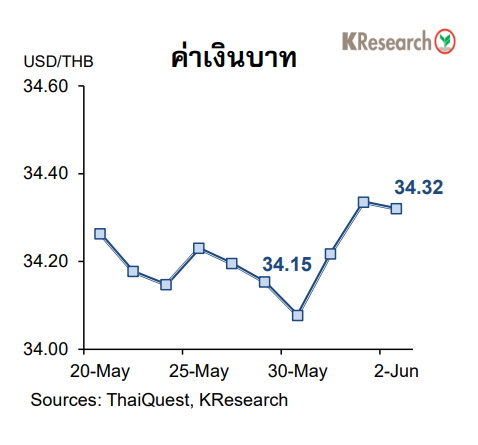

วันที่ 5 มิถุนายน 2565 ศูนย์วิจัยกสิกรไทย สรุปความเคลื่อนไหวของค่าเงินบาทว่า เงินบาททยอยปรับตัวอ่อนค่าลง สอดคล้องกับแรงขายสินทรัพย์เสี่ยงและสกุลเงินอื่น ๆ ในภูมิภาค แต่สวนทางเงินดอลลาร์ และบอนด์ยีลด์สหรัฐที่ปรับตัวขึ้น โดยมีแรงหนุนจากข้อมูลเศรษฐกิจสหรัฐ อาทิ ดัชนี ISM ภาคการผลิตเดือน พ.ค. ที่ออกมาดีกว่าที่คาด

ขณะที่ถ้อยแถลงของเจ้าหน้าที่ระดับสูงของเฟดในระหว่างสัปดาห์ยังคงสะท้อนท่าทีหนุนการขึ้นดอกเบี้ยต่อเนื่อง จากที่น่าจะปรับขึ้นดอกเบี้ยในการประชุมเดือน มิ.ย.และ ก.ค.นี้ เพื่อสกัดแรงกดดันเงินเฟ้อของสหรัฐด้วยเช่นกัน

อย่างไรก็ดี กรอบการอ่อนค่าของเงินบาทเริ่มจำกัดลงช่วงปลายสัปดาห์ก่อนเข้าสู่ช่วงวันหยุดยาวของตลาดการเงินในประเทศ ประกอบกับนักลงทุนรอติดตามท่าทีต่อเงินเฟ้อและการดำเนินนโยบายการเงินของ กนง. แม้จะคาดว่า กนง. น่าจะคงอัตราดอกเบี้ยนโยบายไว้ที่ 0.50% ในการประชุมในวันที่ 8 มิ.ย.นี้ก็ตาม

ในวันพฤหัสบดีที่ 2 มิ.ย. 2565 เงินบาทอ่อนค่าทดสอบแนว 34.40 ก่อนจะกลับมาปิดตลาดที่ระดับ 34.32 บาทต่อดอลลาร์ เทียบกับระดับ 34.15 บาทต่อดอลลาร์ ในวันศุกร์ก่อนหน้า (27 พ.ค.) ขณะที่ระหว่างวันที่ 30 พ.ค.-2 มิ.ย. นักลงทุนต่างชาติซื้อสุทธิหุ้นไทย 6,078.8 ล้านบาท ขณะที่มีสถานะเป็น NET OUTFLOW ออกจากตลาดพันธบัตร 3,938.04 ล้านบาท (ซื้อสุทธิพันธบัตรเพียง 562.06 ล้านบาท และมีตราสารหนี้หมดอายุ 4,500.10 ล้านบาท)

สำหรับสัปดาห์ถัดไป (6-10 มิ.ย.) ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของเงินบาทที่ระดับ 34.00-34.70 บาทต่อดอลลาร์ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ผลการประชุม กนง. อัตราเงินเฟ้อของไทย เดือน พ.ค. ทิศทางเงินทุนต่างชาติ ตลอดจนผลการประชุมนโยบายการเงินของธนาคารกลางยุโรปและธนาคารกลางออสเตรเลีย

ขณะที่ตัวเลขเศรษฐกิจสหรัฐ ที่สำคัญ ได้แก่ อัตราเงินเฟ้อ (CPI) เดือน พ.ค. ดัชนีความเชื่อมั่นผู้บริโภคเดือน มิ.ย. (เบื้องต้น) และจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ นอกจากนี้ตลาดยังรอติดตามสถานการณ์ยูเครน-รัสเซีย ตัวเลขการส่งออกและอัตราเงินเฟ้อเดือน พ.ค. ของจีน และดัชนี PMI ภาคบริการเดือน พ.ค. ของจีน และอังกฤษด้วยเช่นกัน

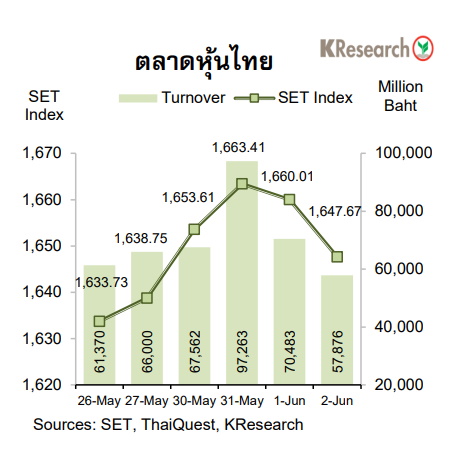

ส่วนความเคลื่อนไหวของตลาดหุ้นไทย ตลาดหุ้นไทยดีดตัวขึ้นช่วงต้นสัปดาห์ ตามตลาดหุ้นต่างประเทศ หลังดัชนีราคา PCE เดือน เม.ย. ของสหรัฐ ชะลอตัวลง ซึ่งช่วยคลายความกังวลต่อเงินเฟ้อสหรัฐ บางส่วน ประกอบกับมีแรงซื้อต่อเนื่องจากกลุ่มนักลงทุนต่างชาติ โดยเฉพาะในหุ้นกลุ่มพลังงาน ซึ่งได้รับอานิสงส์จากราคาน้ำมันโลกที่ปรับตัวสูงขึ้นหลังอียูมีมติระงับการนำเข้าน้ำมันส่วนใหญ่จากรัสเซียภายในสิ้นปีนี้

อย่างไรก็ดี SET Index ย่อตัวลงในช่วงที่เหลือของสัปดาห์ สอดคล้องกับทิศทางหุ้นต่างประเทศ โดยเผชิญแรงขายทำกำไรออกมาท่ามกลางความกังวลเกี่ยวกับแนวโน้มการคุมเข้มนโยบายการเงินของเฟด

ในวันพฤหัสบดี (2 มิ.ย.) ดัชนี SET ปิดที่ระดับ 1,647.67 จุด เพิ่มขึ้น 0.54% จากสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 73,295.75 ล้านบาท เพิ่มขึ้น 15.35% จากสัปดาห์ก่อน ส่วนดัชนี mai ลดลง 1.33% มาปิดที่ 631.46 จุด

สำหรับสัปดาห์ถัดไป (6-10 มิ.ย.) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,630 และ 1,615 จุด ขณะที่แนวต้านอยู่ที่ 1,655 และ 1,665 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ การประชุม กนง. (8 มิ.ย.) สถานการณ์โควิด-19 ทิศทางเงินทุนต่างชาติ รวมถึงสถานการณ์ตึงเครียดระหว่างรัสเซียและยูเครน

ส่วนข้อมูลเศรษฐกิจสหรัฐ ที่สำคัญ ได้แก่ ข้อมูลนำเข้า/ส่งออกเดือน เม.ย. ดัชนีราคาผู้บริโภคเดือน พ.ค. และจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ ขณะที่ปัจจัยต่างประเทศอื่น ๆ ได้แก่ การประชุม ECB จีดีพีไตรมาส 1/65 ของญี่ปุ่นและยูโรโซน ตลอดจนข้อมูลเศรษฐกิจจีนเดือน พ.ค. อาทิ ดัชนีราคาผู้บริโภค/ผู้ผลิต ข้อมูลนำเข้า/ส่งออก