ส่องกำไรหุ้นกลุ่ม ปตท.โกย 2.2 แสนล้าน-ค่าเงินอุ้ม “PTT”

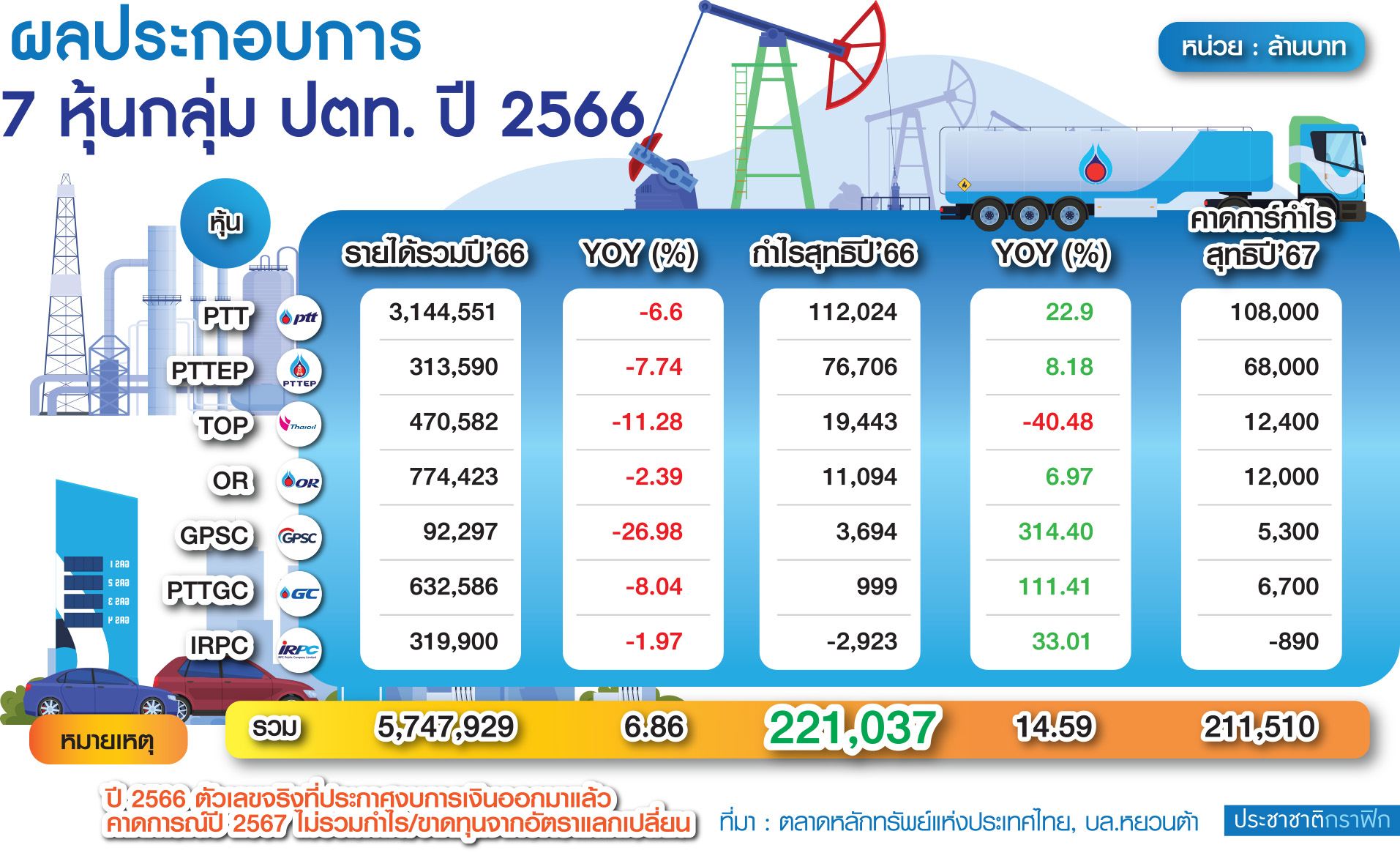

หุ้นกลุ่ม ปตท. แจ้งผลประกอบการปี 2566 กันออกมาแล้ว ทั้ง 7 บริษัท ประกอบด้วย 1.บมจ.ปตท. (PTT) 2.บมจ.ปตท.สำรวจและผลิตปิโตรเลียม (PTTEP) 3.บมจ.ไทยออยล์ (TOP) 4.บมจ.ปตท. น้ำมันและการค้าปลีก (OR) 5.บมจ.โกลบอล เพาเวอร์ ซินเนอร์ยี่ (GPSC) 6.บมจ.พีทีที โกลบอล เคมิคอล (PTTGC) และ 7.บมจ.ไออาร์พีซี (IRPC)

โดย 7 บริษัท มีรายได้รวม 5,747,929 ล้านบาท ปรับตัวลดลง 423,697 ล้านบาท หรือ -6.86% เมื่อเทียบจากช่วงเดียวกันปีก่อน (YOY) มีกำไรสุทธิ 221,037 ล้านบาท ปรับตัวเพิ่มขึ้น 28,148 ล้านบาท หรือ 14.59 YOY (ดูตาราง)

สำหรับผลประกอบการงวดไตรมาส 4/2566 ในส่วนของ PTT มีกำไรสุทธิ 32,765 ล้านบาท เพิ่มขึ้น 4.7% เทียบจากไตรมาสก่อนหน้า (QOQ) และเพิ่มขึ้น 75.5% YOY ขณะที่ PTTEP มีกำไรสุทธิ 18,300 ล้านบาท เพิ่มขึ้น 1% QOQ และเพิ่มขึ้น 17.1% YOY

TOP มีกำไรสุทธิ 2,944 ล้านบาท ลดลง 72% QOQ เพิ่มขึ้น 1,902% YOY OR มีกำไรสุทธิ 193 ล้านบาท ลดลง 96.3% QOQ เพิ่มขึ้น 125.9% YOY

GPSC มีกำไรสุทธิ 478 ล้านบาท ลดลง 73% QOQ ลดลง 209% YOY IRPC ขาดทุนสุทธิ 3,417 ล้านบาท ลดลง 240% QOQ เพิ่มขึ้น 52% YOY และ PTTGC มีกำไรสุทธิ 5,081 ล้านบาท เพิ่มขึ้น 256% QOQ เพิ่มขึ้น 649% YOY

นายอรรถพล ฤกษ์พิบูลย์ ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่ PTT กล่าวว่า ปี 2566 ปตท.มีกำไรสุทธิ 112,024 ล้านบาท คิดเป็น 3.6% ของยอดขาย สูงกว่าปี 2565 เป็นผลมาจากความร่วมมือของกลุ่ม ปตท. ในการเพิ่มประสิทธิภาพกระบวนการผลิต และลดค่าใช้จ่ายในการดำเนินงาน โดยสามารถลดค่าใช้จ่ายได้กว่า 13,000 ล้านบาท

ประกอบกับกลุ่ม ปตท.มีผลขาดทุนจากตราสารอนุพันธ์เพื่อป้องกันความเสี่ยงราคาสินค้าโภคภัณฑ์ลดลง และมีกำไรจากอัตราแลกเปลี่ยนเพิ่มขึ้น ตามค่าเงินบาทที่แข็งค่า แม้ว่ากำไรจากการดำเนินงานก่อนค่าเสื่อมราคาและค่าตัดจำหน่าย ต้นทุนทางการเงิน และภาษีเงินได้ (EBITDA) ของกลุ่ม ปตท.จะปรับลดลง

Q4/66 กำไรอ่อนตัวทุกธุรกิจ

นายปรินทร์ นิกรกิตติโกศล ผู้อำนวยการฝ่ายวิเคราะห์การลงทุน บริษัทหลักทรัพย์ (บล.) หยวนต้า (ประเทศไทย) กล่าวว่า ภาพกำไรไตรมาส 4/2566 ของกลุ่ม ปตท. ถือว่าออกมาปรับตัวลดลง QOQ แทบทุกหน่วยธุรกิจ โดยเฉพาะผลประกอบการของบริษัทลูก ที่มีเพียงแค่ PTTGC ที่กำไรสุทธิดีขึ้น QOQ เพราะบันทึกกำไรพิเศษจากการขายธุรกิจคลังสินค้า ขณะที่ PTTEP ประคองตัวได้ QOQ

ส่วนบริษัทลูกอื่น ๆ เช่น TOP, IRPC, GPSC, OR กำไรลดลง QOQ อย่างมีนัยสำคัญ เหตุผลคือ 1.ช่วงไตรมาส 4/2566 ค่าการกลั่นปรับตัวลงตาม Crack Spread สวนทางต้นทุนน้ำมัน (Crude Premium) ที่สูงขึ้น 2.ราคาน้ำมันเป็นเทรนด์ขาลง ส่งผลทำให้ขาดทุนสต๊อกน้ำมัน (Stock Loss) 3.สเปรดปิโตรเคมีโดยเฉพาะโอเลฟินส์ปรับตัวลดลงต่อเนื่อง 4.ค่าการตลาดต่ำลง 5.ผลกระทบจากนโยบายแทรกแซงค่าไฟฟ้า 3.99 บาท เต็มไตรมาส และ 6.มีค่าใช้จ่ายเพิ่มขึ้นตามฤดูกาล

“ไตรมาส 4/2566 กำไรลดลงแทบทุกธุรกิจ นำโดยกลุ่มโรงกลั่นและปิโตรเคมี ตามมาด้วยธุรกิจขายปลีกน้ำมันอย่าง OR เพราะได้รับผลกระทบจากราคาน้ำมันที่ผันผวน มี Stock Loss และค่าใช้จ่ายเพิ่มขึ้นตามฤดูกาล รวมถึงกำไรของธุรกิจใหม่และธุรกิจโครงสร้างพื้นฐาน ซึ่งหลัก ๆ ก็คือ GPSC สาเหตุจากปริมาณขายไฟฟ้าลดลงตามฤดูกาล และค่าไฟต่ำลงตามค่า Ft”

PTT กำไรดีกว่าคาด

สำหรับกำไรของ PTT ในปี 2566 ถือว่าออกมาดีกว่าที่บริษัทคาดการณ์กำไรไว้มาก สาเหตุหลัก ๆ เพราะในประมาณการกำไรไม่ได้คำนวณรวมกำไรอัตราแลกเปลี่ยนและกำไรจากเฮดจิ้งเฉพาะส่วนของ PTT ซึ่งประกาศออกมามีกำไรส่วนนี้รวมกัน 13,000 ล้านบาท

หากตัดกำไรส่วนนี้ออกไป ประเมินจากกำไรก่อนต้นทุนทางการเงินและภาษีเงินได้ (EBITDA) งวดไตรมาส 4/2566 อยู่ที่ 87,970 ล้านบาท ลดลง 39% QOQ ขณะที่กำไรสุทธิโต 4.7% QOQ สะท้อนธุรกิจก๊าซที่ PTT ดำเนินงานเอง ลดลง QOQ โดยโรงแยกก๊าซปรับตัวลงจากปริมาณขาย และต้นทุนก๊าซปรับตัวเพิ่มขึ้น ส่วนท่อก๊าซก็มีค่าใช้จ่ายการซ่อมบำรุงเพิ่มขึ้น และการขาย NGV ขาดทุนมากขึ้น เพราะต้นทุนเนื้อก๊าซปรับตัวขึ้น

ไตรมาส 1/67 โรงกลั่น-OR ฟื้น

สำหรับแนวโน้มกำไรงวดไตรมาส 1/2567 นายปรินทร์กล่าวว่า ธุรกิจ PTTEP คาดว่าน่าจะปรับตัวดีขึ้นตามทิศทางค่าใช้จ่ายลดลง ซึ่งจะหนุนมาร์จิ้นปรับตัวดีขึ้นได้ ขณะที่ราคาก๊าซน่าจะทรงตัว QOQ ส่วนธุรกิจโรงกลั่นจะกลับมาฟื้นขึ้น QOQ ตามค่าการกลั่นของสิงคโปร์ที่ปรับตัวขึ้นเร็ว เช่นเดียวกับราคาน้ำมันดิบที่เป็นเทรนด์ขาขึ้น โดยตอนนี้ราคาน้ำมันปรับตัวขึ้นมาที่ระดับกว่า 80 เหรียญ/บาร์เรล จากเมื่อต้นปีเปิดมากว่า 70 เหรียญ/บาร์เรล ทำให้ไตรมาสแรกปีนี้จะมีกำไรสต๊อกน้ำมัน (Stock Gain) โดยต้นทุนน้ำมันลดลงไปประมาณ 2 เหรียญ

“ส่วนธุรกิจปั๊มน้ำมัน จริง ๆ เมื่อไตรมาส 4/2566 เป็นช่วงยอดขายดี แต่ดันโดน Stock Loss ไปค่อนข้างมาก โดย OR ขาดทุนสต๊อกน้ำมันไปประมาณ 2,500 ล้านบาท แต่ด้วยเทรนด์ราคาน้ำมันที่เริ่มฟื้นตัว ฉะนั้นจะหนุนให้งบการเงินปรับตัวดีขึ้นได้”

มองปีนี้ราคาน้ำมันชะลอ YOY

นายปรินทร์กล่าวอีกว่า ในปีนี้ปัจจัยที่จะกดดันธุรกิจของกลุ่ม ปตท.คือ ทิศทางราคาสินค้าโภคภัณฑ์ (Commodities) ซึ่งจะต้องมอนิเตอร์ใกล้ชิด โดยประเมินทิศทางราคาน้ำมันในปีนี้บนสมมุติฐานที่ระดับ 75 เหรียญ/บาร์เรล ซึ่งจะชะลอลง YOY เพราะตัวซัพพลายที่มีเพิ่มขึ้น โดยเฉพาะจากฝั่งน็อนโอเปก (สหรัฐ, บราซิล, เวเนซุเอลา) ส่วนฝั่งดีมานด์คงจะมีการโตแต่ไม่มาก เพราะด้วยเศรษฐกิจโลกที่มีผลกระทบจากดอกเบี้ยที่ปรับตัวขึ้นมาสูงในช่วงที่ผ่านมา

ส่วนค่าการกลั่นก็คาดว่าจะลดลง YOY จากปีที่แล้วซึ่งมีปัจจัยพิเศษ รัสเซียสั่งแบนห้ามส่งออกน้ำมัน ทำให้ราคาน้ำมันสำเร็จรูปดีดตัวแรง แต่ปีนี้น่าจะเป็นปีปกติแล้ว ส่วนสเปรดปิโตรเคมีมองว่าน่าจะดีขึ้น แต่เป็นลักษณะค่อยเป็นค่อยไป โดยจะปรับตัวดีขึ้นชัดเจนในช่วงครึ่งหลังของปีนี้

“ประเมินผลิตภัณฑ์ในสายโพลีเอทิลีนน่าจะฟื้นได้ก่อน เพราะซัพพลายใหม่เข้ามาในตลาดน้อยลง ซึ่งจะเป็นผลดีต่อ PTTGC ส่วนผลิตภัณฑ์ในสายโพลีโพรพิลีนยังโดนกดดันจากซัพพลายใหม่ที่มีมาก ซึ่งจะกระทบต่อ IRPC จึงเป็นเหตุผลที่ทำประมาณการกำไรของ IRPC ปี 2567 ยังเป็นภาพขาดทุนอยู่”

ปี67 คาดกำไรกลุ่ม ปตท. 2.1 แสนล้าน

โดยสำหรับภาพรวมผลประกอบการของหุ้นกลุ่ม ปตท. ปี 2567 จำนวน 7 บริษัท คาดว่าจะมีกำไรสุทธิ 211,510 ล้านบาท ทรงตัว YOY ประกอบด้วย 1.PTT จะมีกำไรสุทธิ 108,000 ล้านบาท เพิ่มขึ้น 5.88% 2.PTTEP จะมีกำไรสุทธิ 68,000 ล้านบาท ลดลง 11.34% 3.TOP จะมีกำไรสุทธิ 12,400 ล้านบาท ลดลง 36.22%

4.OR จะมีกำไรสุทธิ 12,000 ล้านบาท เพิ่มขึ้น 8.16% 5.PTTGC จะมีกำไรสุทธิ 6,700 ล้านบาท เพิ่มขึ้น 570.67% 6.GPSC จะมีกำไรสุทธิ 5,300 ล้านบาท เพิ่มขึ้น 43.47% และ 7.IRPC ขาดทุนสุทธิ 890 ล้านบาท เพิ่มขึ้น 69.55%

นายปรินทร์กล่าวด้วยว่า ในส่วนภาพการลงทุนหุ้นกลุ่ม ปตท. แนะนำ “ซื้อ” PTTEP และ TOP ให้ราคาเป้าหมาย 165 บาท และ 64 บาท (ตามลำดับ) เหตุผลเพราะกำไรงวดไตรมาส 1/2567 จะเป็นการฟื้นตัว และเป็นหุ้นที่มีการจ่ายเงินปันผลสูง รวมทั้งได้รับผลกระทบจากนโยบายด้านพลังงานค่อนข้างจำกัด