ประกันชีวิต Q1 เบี้ยหดตัวเหลือ 1.5 แสนล้าน ยอดขายผ่านแบงก์ดิ่ง

พักหนี้-กู้เงิน

“สาระ ล่ำซำ” นายกสมาคมประกันชีวิตไทยเผยเบี้ยประกันชีวิตทั้งระบบไตรมาส 1/65 ลดลง 1.8% เหลือ 150,427 ล้านบาท ยอดขายผ่านแบงก์ดิ่ง 9.1% เหลือ 61,346 ล้านบาท เซ่นพิษเบี้ยประกันชีวิตควบการลงทุนแบบจ่ายครั้งเดียวทรุดหนัก

วันที่ 12 พฤษภาคม 2565 นายสาระ ล่ำซำ นายกสมาคมประกันชีวิตไทย เปิดเผยภาพรวมธุรกิจประกันชีวิตของปี 2564 มีเบี้ยประกันชีวิตรับรวมอยู่ที่ 614,115.5 ล้านบาท เติบโต 2.3% เมื่อเทียบกับปี 2563 แบ่งเบี้ยประกันภัยรับรายใหม่ 170,718.6 ล้านบาท เติบโต 7.8% และเบี้ยประกันภัยรับปีต่อไป 443,396.9 ล้านบาท เติบโต 0.4% โดยมีอัตราความคงอยู่ของกรมธรรม์ 82%

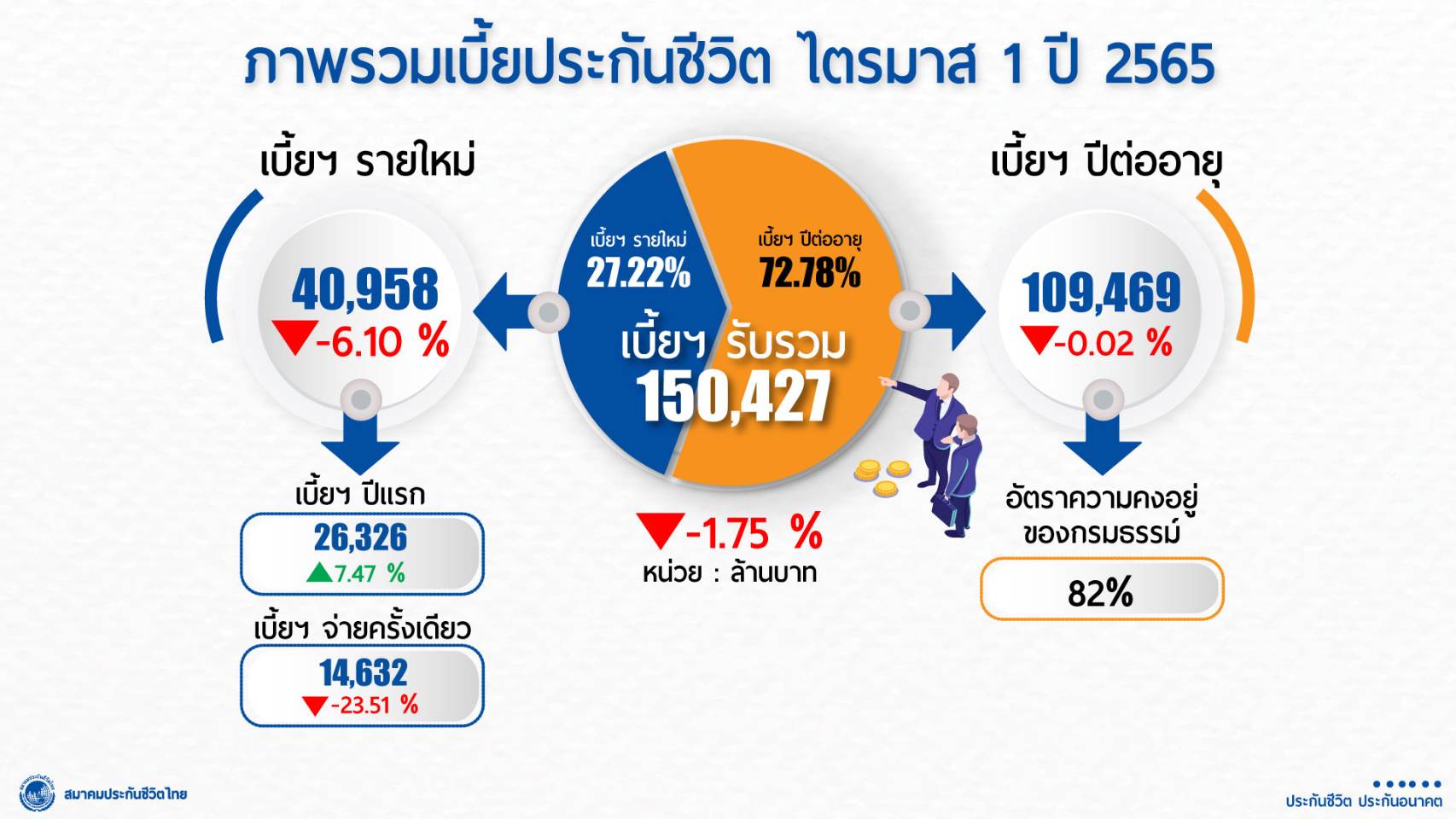

สำหรับภาพรวมธุรกิจประกันชีวิตในไตรมาสแรกปี 2565 ทั้งระบบมีเบี้ยประกันชีวิตรับรวมอยู่ที่ 150,427.3 ล้านบาท ลดลง 1.8% เมื่อเทียบกับไตรมาส 1/64 แยกเป็นเบี้ยประกันภัยรับรายใหม่ 40,958.0 ล้านบาท ลดลง 6.1% และเบี้ยประกันภัยรับปีต่อไป 109,469.3 ล้านบาท ลดลง 0.02% โดยมีอัตราความคงอยู่ของกรมธรรม์ 82%

สำหรับเบี้ยประกันภัยรับรายใหม่ ประกอบด้วย 1.เบี้ยประกันภัยรับปีแรก 26,325.7 ล้านบาท เติบโตเพิ่มขึ้น 7.5% 2.เบี้ยประกันภัยจ่ายครั้งเดียว 14,632.2 ล้านบาท ลดลง 23.5%

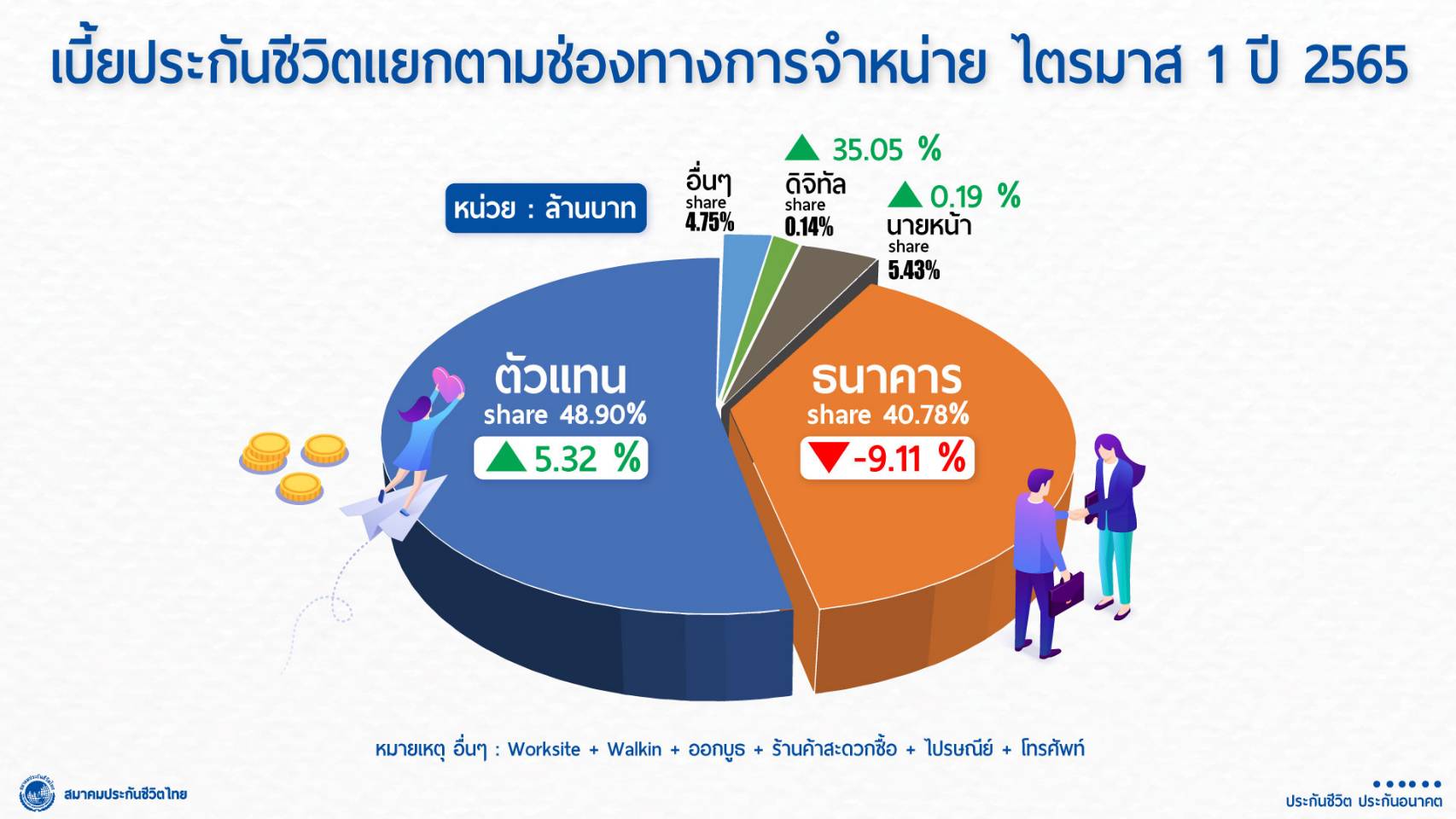

หากจำแนกเบี้ยประกันภัยรับรวมแยกตามช่องทางการขายจะพบว่า

1.การขายผ่านช่องทางตัวแทนประกันชีวิต (Agency) มีเบี้ยประกันภัยรับรวม 73,558.6 ล้านบาท เติบโต 5.3% คิดเป็นสัดส่วน 48.9%

2.การขายผ่านช่องทางธนาคาร (Bancassurance) มีเบี้ยประกันภัยรับรวม 61,346.0 ล้านบาท ลดลง 9.1% คิดเป็นสัดส่วน 40.8%

3. การขายผ่านช่องทางนายหน้าประกันชีวิต (Broker) มีเบี้ยประกันภัยรับรวม 8,172.0 ล้านบาท เติบโต 0.2% คิดเป็นสัดส่วน 5.4%

4. การขายผ่านช่องทางโทรศัพท์ (Tele Marketing) มีเบี้ยประกันภัยรับรวม 3,526.1 ล้านบาท ลดลง 1.0% คิดเป็นสัดส่วน 2.3%

5. การขายผ่านช่องทางดิจิทัล (Digital) มีเบี้ยประกันภัยรับรวม 205.3 ล้านบาท เติบโต 35.1% คิดเป็นสัดส่วน 0.1%

6. การขายผ่านช่องทางไปรษณีย์ (Direct Mail) มีเบี้ยประกันภัยรับรวม 8.6 ล้านบาท ลดลง 13.3% คิดเป็นสัดส่วน 0.01%

7. การขายผ่านช่องทางอื่น (Others) เช่น การขาย Worksite, การขายผ่านการออกบูท, การขายผ่านร้านค้าสะดวกซื้อ เป็นต้น มีเบี้ยประกันภัยรับรวม 3,610.7 ล้านบาท ลดลง 7.3% คิดเป็นสัดส่วน 2.4%

เมื่อพิจารณาแยกผลิตภัณฑ์ประกันชีวิตในช่วงไตรมาสแรก ปี 2565 พบว่า เบี้ยรับรวมของสัญญาเพิ่มเติมประกันสุขภาพและโรคร้ายแรง 27,181.4 ล้านบาท เพิ่มขึ้น 9.5% หรือคิดเป็นสัดส่วน 18.1% ซึ่งหลัก ๆ มาจากการที่ประชาชนเริ่มตระหนักถึงการดูแลและวางแผนเตรียมความพร้อมสุขภาพมากขึ้น

เนื่องจากจำเป็นต้องบริหารความเสี่ยงจากค่าใช้จ่ายในการรักษาพยาบาลที่มีแนวโน้มสูงขึ้นทุกปี ในขณะที่เบี้ยรับรวมของประกันชีวิตแบบบำนาญ (Annuity) อยู่ที่ 2,066.1 ล้านบาท เพิ่มขึ้น 7.8% หรือคิดเป็นสัดส่วน 1.4% โดยมาจากการที่ประเทศไทยได้เข้าสู่สังคมสูงวัยและคนไทยมีอายุขัยมากขึ้นจากเทคโนโลยีทางการแพทย์ที่ก้าวหน้ามากขึ้นในอนาคต

รวมถึงจากการที่ภาครัฐสนับสนุนในเรื่องมาตรการลดหย่อนภาษี ประชาชนจึงได้เริ่มมองหาตัวช่วยเพื่อเตรียมพร้อมทางด้านการเงินเมื่อเข้าวัยเกษียณ

ส่วนผลิตภัณฑ์ประกันชีวิตควบการลงทุน (Unit Linked+Universal Life) มีเบี้ยประกันภัยรับรวมลดลง 5.1% เมื่อเทียบกับช่วงไตรมาส 1/64 โดยมีเบี้ยประกันภัยรับรวม 11,210.2 ล้านบาท ซึ่งคิดเป็นสัดส่วน 7.5% ของเบี้ยประกันภัยรับรวมทั้งหมด

สำหรับปี 2565 สมาคมประกันชีวิตไทยคาดการณ์ว่าธุรกิจประกันชีวิตจะมีเบี้ยประกันรับรวม 612,000–629,500 ล้านบาท มีอัตราการเติบโตระหว่าง 0-2.5% และมีอัตราความคงอยู่ของกรมธรรม์ประมาณ 82-83%

เนื่องจากข้อมูลสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ปี 2564 พบว่า ธุรกิจประกันชีวิตมีอัตราเบี้ยประกันภัยรับโดยตรงต่อผลิตภัณฑ์มวลรวมภายในประเทศ GDP (Insurance Penetration Rate) ยังอยู่ในระดับน้อย หรืออยู่ที่ 3.8% แสดงถึงธุรกิจประกันชีวิตยังมีโอกาสที่ยังสามารถเติบโตได้

ขณะที่ประเทศไทยเริ่มมีสัญญาณการฟื้นตัวทางด้านเศรษฐกิจ ซึ่งจากข้อมูลของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติที่คาดการณ์อัตราการขยายตัวทางเศรษฐกิจไทย (GDP) ในปี 2565 ขยายตัว 3.5-4.5%

นอกจากนี้ภาครัฐมีนโยบายส่งเสริมภาคธุรกิจประกันภัย โดยเฉพาะอย่างยิ่งการลดหย่อนภาษีของประกันชีวิตและประกันสุขภาพ รวมถึงประกันบำนาญ ที่เป็นเครื่องมือช่วยบริหารความเสี่ยงทางด้านการเงิน ซึ่งเป็นทั้งการออมและมีความคุ้มครองทั้งชีวิตและสุขภาพ

ในขณะที่ คปภ.ได้ส่งเสริมให้ภาคธุรกิจมีการนำเทคโนโลยีหรือนวัตกรรมใหม่ ๆ เพื่อพัฒนากระบวนการเสนอขายและบริการ รวมถึงพัฒนากระบวนการขายให้สอดคล้องกับพฤติกรรมและความต้องการของลูกค้าที่เปลี่ยนแปลงมากขึ้น

อย่างไรก็ตามธุรกิจประกันชีวิตยังต้องเผชิญกับความท้าทายและปัจจัยความเสี่ยงที่ยังคงต้องเฝ้าระวัง โดยเฉพาะอย่างยิ่ง สถานการณ์อัตราเงินเฟ้อในปัจจุบันที่อยู่ในระดับสูง ซึ่งส่งผลให้ค่าครองชีพสูงขึ้น ทำให้ประชาชนเริ่มชะลอการใช้จ่ายมากขึ้น

ในขณะที่การฟื้นตัวภาคเศรษฐกิจของประเทศยังอยู่ในระดับที่ฟื้นตัวช้าเมื่อเทียบกับประเทศอื่น ซึ่งมาจากภาวะอัตราดอกเบี้ยที่อยู่ในระดับต่ำ ถึงแม้ว่าจะมีแนวโน้มที่อัตราดอกเบี้ยปรับตัวเพิ่มขึ้น แต่จะยังไม่ส่งผลในเชิงบวกต่อธุรกิจในทันที รวมถึงมาจากปัจจัยที่ไม่แน่นอนของภาวะสงครามระหว่างประเทศ สงครามการค้า การเกิดใหม่ของสงครามเทคโนโลยี (Cyber War) และสถานการณ์ความผันผวนของเศรษฐกิจโลก ที่ภาคธุรกิจต้องติดตามอย่างใกล้ชิด

เนื่องจากส่งผลกระทบในหลาย ๆ ด้าน อาทิ พฤติกรรมการใช้จ่ายและไลฟ์สไตล์ความต้องการของลูกค้า สถานการณ์เศรษฐกิจ และทิศทางกลยุทธ์การดำเนินงานของบริษัทประกันชีวิตที่ต้องปรับเปลี่ยนไปตามสถานการณ์อย่างทันท่วงที เป็นต้น

นอกจากนี้แต่ละบริษัทประกันชีวิตยังต้องเผชิญกับกฎหมายใหม่ เช่น พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคล (PDPA) พ.ศ. 2562 ที่จะเริ่มบังคับใช้ในเดือน มิ.ย. 2565 และมาตรฐานการบัญชีและมาตรฐานการรายงานทางการเงิน TFRS17 (สัญญาประกันภัย) ที่เริ่มบังคับใช้ในปี 2567 เป็นต้น

“ในปี 2565 สมาคมประกันชีวิตไทยจึงมีแผนการดำเนินงานเพื่อเตรียมพร้อมรับมือต่อปัจจัยท้าทายรอบด้าน ยกตัวอย่างเช่น การส่งเสริมให้มีการพัฒนารูปแบบผลิตภัณฑ์ประกันชีวิตให้มีความหลากหลายเหมาะสมกับความต้องการที่เฉพาะเจาะจงเป็นรายบุคคล (Personalized) การเน้นประชาสัมพันธ์เชิงรุกเพื่อยกระดับความรู้ความเข้าใจความสำคัญของการทำประกันชีวิตให้กับภาคประชาชน

การสนับสนุนการนำเทคโนโลยีและนวัตกรรมใหม่ (Digitalization) มาใช้ในกระบวนการเสนอขายและการส่งมอบบริการหลังการขายเพื่อสามารถตอบโจทย์ความต้องการของผู้เอาประกันภัยและวิถีชีวิตของคนยุคใหม่ได้เป็นอย่างดี

การพัฒนาระบบสอบตัวแทนประกันชีวิตแบบ Virtual Examination (E-Exam) เพื่อดึงดูดให้คนทั่วไปโดยเฉพาะอย่างยิ่งคนรุ่นใหม่อยากสมัครเข้าร่วมในเส้นทางอาชีพตัวแทนประกันชีวิตมากขึ้น และ การมีนโยบายที่ส่งเสริมให้ทุกบริษัทประกันชีวิตจะต้องมีการดำเนินงานภายใต้ธรรมาภิบาลที่ดี (Good Governance)”

ทั้งนี้สมาคมประกันชีวิตไทยจะเป็นแกนกลางในการประสานพันธกิจ ทั้งในรูปแบบประชุมหารือรับฟังความคิดเห็นที่ได้รับความร่วมมือทั้งจากบริษัทประกันชีวิตและหน่วยงานกำกับ รวมถึงการจัดตั้งคณะทำงานกลุ่มย่อย เพื่อทำงานร่วมกับ คปภ. โดยมีคณะกรรมการบริหารสมาคมเป็นประธานเพื่อกำกับและติดตามงานอย่างใกล้ชิด เพื่อให้ธุรกิจประกันชีวิตสามารถดำเนินการได้ตามแผนงาน และสามารถให้บริการลูกค้าได้ทุกรูปแบบไปพร้อมกับเติบโตได้อย่างยั่งยืน

ที่สำคัญสมาคมประกันชีวิตไทยมีนโยบายที่มุ่งให้แต่ละบริษัทประกันชีวิตจะต้องมีการดำเนินธุรกิจด้วยการบริหารจัดการความเสี่ยงรอบด้าน ทั้งก่อนและหลังการรับประกันภัย และมีฐานะทางการเงินที่มีอัตราส่วนความเพียงพอของเงินกองทุนตามความเสี่ยง (Capital Adequacy Ratio Statistics) สูงกว่าระดับเงินกองทุนที่ต้องดำรงตามเกณฑ์ที่กำหนด เพียงพอต่อการปฏิบัติตามภาระผูกพันของกรมธรรม์ประกันภัยทุกกรมธรรม์ที่ออกให้แก่ผู้เอาประกันภัย

และพร้อมที่จะให้ความคุ้มครองแก่ผู้เอาประกันภัยจนกว่าจะครบกำหนดสัญญา เพื่อให้ประชาชนเกิดความเชื่อมั่นว่าผลิตภัณฑ์ประกันชีวิตจะสามารถเป็นเครื่องมือหนึ่งในการบริหารความเสี่ยงที่มีประสิทธิภาพได้เป็นอย่างดี และสามารถดูแลเคียงข้างประชาชนในระยะยาวได้

จึงขอให้ผู้เอาประกันที่ทำประกันชีวิตในทุกแบบผลิตภัณฑ์เชื่อมั่นว่าธุรกิจประกันชีวิตมีความมั่นคง แข็งแกร่งและพร้อมยึดมั่นคำสัญญาที่ระบุไว้ภายใต้เงื่อนไขกรมธรรม์